邊界品位

邊界品位

邊界品位是礦產工業要求的一項內容,是計算礦產儲量的主要指標,用以區分礦石與廢礦的臨界品位。

邊界品位是礦產工業要求的一項內容,計算礦產儲量的主要指標。指劃分礦與非礦界限的最低品位,即圈定礦體時單位個礦樣中有用組分的最低品位。邊界品位是根據礦床的規模,開採加工技術(可選性)條件,礦石品位、伴生元素含量等因素確定的。它是圈定礦體的主要依據。在國外,沒有工業品位要求,邊界品位是圈定礦體的品位依據。

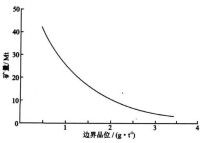

邊界品位是區分礦石與廢石的臨界品位,礦床中高於邊界品位的塊段為礦石,低於邊界品位的塊段為廢石。由品位一礦量曲線可知,邊界品位的選擇直接影響到礦石儲量,進而影響礦山的生產規模、最終開採境界、設備選型和礦山生產壽命。因此,邊界品位是一個對礦山整體經濟效益有重要影響的因素。

邊界品位兩種計算方法:盈虧平衡法和最大現值法。

應用於單個樣品區分礦石與圍岩或夾石的有用組分含量界限,又稱邊際品位。當有用組分含量等於或高於邊界品位值時,其所代表的區段為礦石,進而根據有用組分平均含量是否高於工業品位,進一步劃分為可利用儲量(表內儲量)和暫不能利用儲量(表外儲量)。當有用組分含量低於邊界品位值時,其所代表的區段則為圍岩或夾石。邊界品位應高於或數倍高於選礦后尾礦中的有用組分含量。

邊界品位是區分礦石與廢石(或稱岩石)的臨界品位,礦床中高於邊界品位的塊段為礦石,低於邊界品位的塊段為廢石。從品位-礦量曲線可知,邊界品位的選擇直接影響到礦石儲量,進而影響礦山的生產規模,最終開採境界,設備選型和礦山生產壽命。因此,邊界品位是一個對礦山總體經濟效益有重大影響的技術經濟參數。

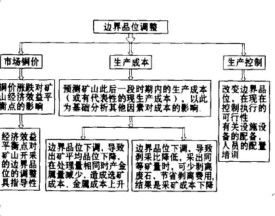

理論分析和實例驗證表明,選別式開採地下金屬礦在完全相同的市場價格形勢下,可能採取截然不同的邊界品位控制策略。這種情況是由於金屬生產和選別式地下開採的特點而引起的。這在地下選別式開採的金屬產出量受限於採礦準備能力、入選能力(採礦能力或選礦處理能力)和冶鍊能力。在金屬產出的瓶頸分別在這三個不同的生產環節時,隨市場價格的升高,若礦山著眼於長期利潤目標的最優化,邊界品位應分別採取降低、提高和保持不變的控制策略。

將礦山採礦、選礦全過程作為模型,結合最先進的采、選工藝、設備技術,以礦山經營整體經濟效益最優化為目標建立了礦山經營參數整體動態優化模型,並結合實際,以邊界品位、損失率、貧化率、出礦截止品位、干選選比、甩廢石礦石品位、選礦比、精礦品位為變數,對礦山經營系統進行了整體優化,其優化結果不僅提供了各參數的控制指標,而且可年增加經濟效益6882.8萬元。

邊界品位是用於區分礦石與廢石的臨界品位值,礦床中高於邊界品位的部分是礦石,低於邊界品位的是廢石。很顯然,如果把邊界品位確定的太高,那麼判定為礦石的部分就會變少,這樣勢必造成一些能夠帶來利潤的部分礦石損失,不能達到礦山整體效益最好,同時,礦產資源也得不到有效利用;如果邊界品位確定的過低,礦石量變大,在開採能力一定的情況下,每年獲得的金屬量變小,而且現金流分佈在很長的礦山服務期內,經折現之後,其凈現值大為減少,這樣也導致非經濟性。因此,邊界品位優化研究的最基本問題,就是要選擇最優的邊界品位,使礦山生產的效益最大化。

圖1 品位—礦量曲線示意圖

(1)開採方法

固體礦產的開採一般分為露天開採和地下開採。露天開採時,先對覆蓋在礦體的岩層進行剝離,然後將礦體劃分為許多水平分層(台階),自上而下逐層開採。地下開採時,從地面開掘一系列井巷通達礦體,將礦體劃分為若干個階段,按照情況選擇適合的順序開採。就地下開採而言,採礦方法的選擇與礦體產狀(指礦體的傾角、厚度和形狀等)有關。礦體的傾角主要影響礦石在采場內的搬運方法,而且傾角的影響還與厚度有關;礦體的厚度影響採礦方法和落礦方法的選擇以及礦塊的布置方式;礦體形狀和礦石與圍岩的接觸情況也影響採礦方法的選擇,如接觸面不明顯,礦體形狀又不規則,不同的採礦方法會引起較大的採礦損失和礦石貧化。邊界品位的選擇直接影響著礦體的產狀,從而也影響採礦方法的選擇。對於露天開採,因為盈虧平衡剝采比是地質品位的函數,當礦床的品位變化大時(如貴金屬與有色金屬礦床),境界線的位置不同,其穿越的礦體品位有較大差別。這種情況下,就不應採用一成不變的盈虧平衡剝采比進行境界設計,而應採用與境界線穿越的礦體部位的品位所對應的盈虧平衡剝采比。品位和盈虧平衡剝采比的關係可由公式求得。在實踐中為方便起見,常常將邊界品位和盈虧平衡剝采比的關係繪成直線。從經濟意義上講,這一直線表明了具有某一邊界品位的礦石可以“支持”的剝岩量。通過邊界品位確定的盈虧平衡剝采比,可以進一步確定露天礦的最終境界,從而選擇合理的開採方法。

(2)礦山生產能力

通過邊界品位與礦量的關係曲線可知(見圖1),邊界品位和礦量是呈遞減的關係。邊界品位的確定決定著礦石量的多少,也就是礦山規模的大小。礦山生產能力的影響因素除了市場需求和最佳的經濟效益外,主要受礦山規模的影響。

(3)選礦回收率

礦山企業的收益,與礦石選別後取得的金屬量密切相關,而在礦石數量一定的情況下,金屬產量取決於選礦的金屬回收率。從選礦理論中我們知道,對於可選性相同的礦石來說,入選品位越高,選礦的回收率越高,反之入選品位降低,選礦的回收率降低,這種升降關係有一定的規律,可以用數理統計方法,來描述這一規律。

(4)礦床品位分佈

運用數理統計的方法,可以得到各種品位級別的樣品點出現頻率,從而得到礦床品位分佈函數。品位分佈函數對邊界品位確定具有非常重要的意義。對於一個礦山來說,如果礦床中各處的品位差異不大,那麼邊界品位的確定問題就變得比較簡單。而事實上,由於有用礦物分佈在不同品位級別上,當用不同的品位指標去圈定礦體,就會得到不同的礦石量。如果礦石開採邊界品位減小,礦石量就會增加,平均品位卻下降,從而影響礦山的生產經濟效益,其影響程度如何,就取決於礦床的品位分佈規律。礦床的品位分佈函數的建立是邊界品位優化分析的重要基礎之一。

礦床的形成是一個非常複雜的自然過程,其品位分佈形態並不是嚴格的符合某種數學函數。但礦床品位分佈在統計上往往符合一定的函數形式,主要有正態分佈、對數正態分佈和負指數分佈3種。在邊界品位確定的情況下,品位分佈影響礦體的產狀,如礦體的形狀、厚度和傾角等。

(5)生產成本

生產成本是指生產每噸礦產品所支付的費用總和。按產品的類別,又可分為礦石成本和精礦成本。礦石成本包括礦石開採過程中所發生的全部費用。以礦石為最終產品的礦山應計算到成品礦倉為止,採選聯合企業則應計算到選廠原礦倉為止;精礦成本是生產1t精礦產品所投入的全部費用。單位成本按與產量的關係可分為不變成本和可變成本。不變成本是在生產能力一經形成,不管其利用程度如何,有關費用照樣發生,如排水、維護及車間經費、企業管理費等。而可變成本是隨礦產品產量的增減而變動的成本。單位成本影響邊界品位的確定,單位成本越高,按盈虧平衡原則,邊界品位越大。

(6)產品銷售價格

價格是礦石開採品位指標經濟分析的重要因素,一定品位礦石開採加工後效益如何,很大程度是取決於價格的高低,然而在大多數分析研究中,人們都把價格作為一個常數來處理。在以往的計劃經濟體制條件下,產品由國家制定調撥價格並長期保持不變,這種做法尚有一定的合理性;但是在市場經濟條件下,價格經常變動,這就需要把價格當作一個變數來處理,在不同的條件下,採用不同的價格。所以價格的市場預測是在礦山經濟決策過程中的一個重要步驟。預測的目的在於分析礦產市場經濟變數間相互關係及影響因素、評估因素的變化對市場的潛在作用以及預測礦產市場的未來狀態。

在礦山開採過程中,邊界品位是一個影響面較大、涉及因素較多的經濟技術參數。它的合理確定具有重要的經濟意義。研究探討了開採方法、生產能力、選礦回收率、礦床品位分佈、礦石費用和產品價格等主要技術經濟參數對邊界品位確定的影響。討論結果表明:邊界品位的確定直接影響著礦體的產狀,從而也影響採礦方法的選擇;邊界品位的高低,通過影響礦體規模大小來影響著生產能力的確定;單位成本的高低與邊界品位大小呈遞減關係;而產品銷售價格對邊界品位的影響存在兩種絕然不同的觀點;同時選礦回收率與礦床的品位分佈對邊界品位也有不同程度的影響。

基本信息

- 中文名

- 邊界品位

- 外文名

- Cut-off Grade

- 定義

- 計算礦產儲量的主要指標

- 領域

- 礦產工業

- 應用

- 區分礦石與廢石的臨界品位

- 學科

- 選礦