利率期權

規避短期利率風險的有效工具

利率期權是一種與利率變化掛鉤的期權,到期時以現金或者與利率相關的合約(如利率期貨、利率遠期或者政府債券)進行結算。最早在場外市場交易的利率期權是1985年推出的利率上限期權,當時銀行向市場發行浮動利率票據,需要金融工具來規避利率風險。利率期權是指買方在支付了期權費后即取得在合約有效期內或到期時以一定的利率(價格)買入或賣出一定面額的利率工具的權利。利率期權合約通常以政府短期、中期、長期債券,歐洲美元債券,大面額可轉讓存單等利率工具為標的物。

利率期權是一項規避短期利率風險的有效工具。借款人通過買入一項利率期權,可以在利率水平向不利方向變化時得到保護,而在利率水平向有利方向變化時得益。利率期權有多種形式,常見的主要有利率上限、利率下限、利率上下限。

利率期權

幾種常見的利率期權:

利率期權有多種形式,常見的主要有利率上限、利率下限、利率上下限

利率上限[Interest Rate Cap]

利率上限是客戶與銀行達成一項協議,雙方確定一個利率上限水平,在此基礎上,利率上限的賣方向買方承諾:在規定的期限內,假如市場參考利率高於協定的利率上限,則賣方向買方支付市場利率高於協定利率上限的差額部分;假如市場利率低於或等於協定的利率上限,賣方無任何支付義務,同時,買方由於獲得了上述權利,必須向賣方支付一定數額的期權手續費:

利率下限[Interest Rate Floor]

利率下限是指客戶與銀行達成一個協議,雙方規定一個利率下限,賣方向買方承諾:在規定的有效期內,假如市場參考利率低於協定的利率下限,則賣方向買方支付市場參考利率低於協定的率下限的差額部分,若市場參考利率大於或等於協定的利率下限,則賣方沒有任何支付義務 . 作為補償,賣方向買方收取一定數額的手續費:

利率上下限[Interest Rate Collar]

所謂利率上下限,是指將利率上限和利率下限兩種金融工具結合使用 . 具體地說,購買一個利率上下限,是指在買進一個利率上限的同時,賣出一個利率下限,以收入的手續費來部分抵銷需要支出的手續費,從而達到既防範利率風險又降低費用成本的目的 . 而賣出一個利率上下限,則是指在賣出一個利率上限的同時,買入一個利率下限。

利率期權

如果期權賣方賣出的是無保護的利率買權,即沒有持有相應的證券,那麼,對於現行價格高於協議價格的利率買權,賣方需支付初始保證金的計算公式:

初始保證金=證券價值×一定百分比+期權費

對於現行價格低於協議價格的利率買權,賣方需支付初始保證金的計算公式:

初始保證金=證券價值×一定百分比+期權費-協議價格與現行價格之差

在美國股票交易所(AMEX),對國庫券、政府票據和政府債券期權賣方支付的初始保證金所規定的百分比分別為0.35%、3%、3.5%。但是,對於現行價格低於協議價格的利率買權,為防止協議價格與現行價格相差過大而造成初始保證金過小,還規定了最低限度的初始保證金的計算公式:

最低初始保證金=證券價值×一定百分比+期權費

對國庫券、政府票據和政府債券期權應支付的最低初始保證金所規定的百分比分別是0.05%、0.5%、0.5%。

在不同交易所,利率期權初始保證金計算中的百分比不同;另外在許多交易所,證券價值與百分比的乘積被固定為某個金額。

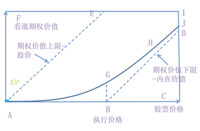

證券現貨期權的價值

利率期權

1、證券期權在期滿時的價值。假設某證券期權的協議價格是100,期權費為2。若不考慮期權買方支付期權費所損失利息的條件下,期滿時,市價只有高於102時,買權才有收益,價值為正數,買方才會實施買權;否則買方將不實施買權。同樣,期滿時,市價只有低於98時,賣權才有收益,買方才會實施賣權;否則買方將不實施賣權。期權買方在不同市價下的收益或損失,正是賣方在相同市價下的損失或收益。

2、貼現國庫券期滿前的價值。分析貼現國庫券期權在期滿前的價值,最常用和最簡單的理論是無風險套期保值價值模型(Riskless Hedge Valuation Models)。根據這個模型,貼現國庫券期權的價值將隨國庫券價格的變化而變化。就是說,買權的價值將與國庫券價格同方向變化,賣權的價值則與國庫券價格反方向變化。因此,應該從期權價值與國庫券價格的相互聯繫中分析期權價值的決定和變化。

無風險套期保值價值假設,①國庫券的收益可發生迅速變化,但不會出現跳躍,因而人們可對其作出反應。②在期權的有效期內,將存在一種沒有風險的借貸利率,即這種利率保持穩定。③不考慮交易成本及稅收。在這些前提下來分析國庫券期權的價值。假定某個歐式買權的協議價格是94,投資者為避免風險,可選擇買進這種國庫券和賣出1 個這種國庫券買權的投資組合。2個月後即在第三個月開始時到期,若國庫券價格上升到97,買權買方將要求實施買權,投資者將在賣出買權上損失3,但在國庫券上賺到3,投資組合的價值仍為94。若價格為95,投資者將在賣出買權上損失1,在國庫券上賺到1, 投資組合的價值仍為94。

由此可見,這種投資組合是一種沒有風險的投資組合。因此它的收益率既不可能高於也不可能低於沒有風險的利率,即國庫券的利率。如果投資組合的收益率高於國庫券的利率,人們不會去投資國庫券,從而導致國庫券的價格下降和利率上升,使投資組合的收益率與國庫券利率趨於一致;如果投資組合的收益率低於國庫券利率,人們會選擇投資國庫券,從而導致國庫券價格上升和利率下降,也使這種投資組合的收益率與國庫券利率趨於一致。假定沒有風險的的月利率是0.5%,那麼這種投資組合在第二個月開始時的價值或成本是93.5323=94÷(1+0.005)。此時若價格為96,期權費是2.47=96-93.53,即買權價值為2.47。

3、附息債券期權在期滿前的價值。美國的政府票據和政府債券都是附有息票的債券。仍繼續前例,並假定債券的年利率是12%,持有者每月可得利息。如果債券價格在第二個月開始時上升到96,投資者要迴避風險,可買進這種債券和賣出1 個這種債券買權的投資組合。當債券價格在第三個月開始時為97,買權賣方將損失3,但買進債券所得利息為1=100×12%×30/360,因而投資組合的價值此時為95=97-3+1。仍假定無風險的月利率為0.5%,則此投資組合在第二個月開始時價值和成本是94.5274=95÷(1+0.005)。期權費是1.4726=96-94.5274,即買權價值為1.4726<2.47。

4、影響債券期權價值的因素。①證券價格。債券期權價值隨債券價格上升而增加,隨債券價格下降而減少。②協議價格。協議價格越低,債券買權的價值就越高,賣權的價值就越低。③短期利率。短期利率上升時,債券買權價值增加,賣權價值減少;短期利率下降時,債券買權價值減少,賣權價值增加。如:94÷(1+0.006)=93.439,期權價值96 -93.44=2.56>2.47。④是否附有息票。附息債券的買權價值較低,賣權價值較高。 ⑤期權期限。美式期權期限越長買權或賣權實施的有利機會就越多,其價值將越高。歐式期權的期限長短對期權的價值沒有確定的影響。⑥收益波動。債券價格波動幅度越大,也就是期權收益波動幅度越大,期權買方越有可能實施期權,因而期權的價值將越高。相反,債券價格越穩定,也就是期權收益越穩定,期權的價值將越低。影響期權價值的因素 債券買權的價值 債券賣權的價值:

債券價格上升 上升 下降

協議價格上升 下降 上升

短期利率上升 上升 下降

附有息票債券 下降 上升

期限延長(美式期權) 上升 上升

收益波動增大 上升 上升

證券期貨期權的價值

利率期權

1、證券期貨期權在期滿日的價值。在證券期貨期權期滿時,如果期權的協議價格低於當時證券期貨的價格,買權將會實施,買權的價值相當於協議價格與當時證券期貨價格的差額;而賣權的價值為零。如果期權的協議價格高於當時證券期貨的價格,賣權將會實施,其價值相當於協議價格與當時證券期貨價格的差額,買權的價值則為零。

假定有一協議價格為90的政府債券期貨期權,期權費是3,買進買權和賣權的盈虧情況如下左圖。當期貨價格在90以下時買權不會實施,買方損失3;當價格在90-93時,買權仍會實施,以減少期權費的損失;當價格在93以上時,買權肯定會實施,以獲取收益。當期貨價格在87以下時,賣權肯定實施,以獲取收益;當價格在87-90時,賣權實施以減少期權費的損失;當價格在90以上時,賣權將不實施,買方損失3。

期權買方的收益或虧損就是期權賣方的損失或收益。賣方盈虧情況如上右圖所示。

2、證券期貨期權在期滿前的價值。無風險保值價值模型也可以用於分析證券期貨期權在期滿前的價值。假定第一個月證券期貨價格是90,年利率是12%,因而月利率是1%。第二個月證券期貨價格是91,投資者選擇的無風險投資組合是賣出1個證券期貨合約,買進1個證券期貨買權。不考慮手續費,賣出證券期貨合約無成本,該組合成本是買進買權的期權費,假設為1。如果第三個月開始時證券期貨價格降到90,買權不會實施,其價值為零,但賣出證券期貨合約可得到1=91-90的保證金,投資組合的價值等於1=0+1。如果證券期貨價格在第三個月開始時漲到92,買權的價值為2=92-90,但賣出的期貨合約卻需支付1=92-91的保證金,投資組合的價值為1=2-1。這就是說,無論證券期貨價格是升還是降,投資組合價值不變,它的收益應該等於無風險利率,即月利率1%。因此投資組合在第二個月開始時的價值或成本應該等於0.99=1÷(1+0.01),即是期權費,所以第二個月開始時買權的價值等於0.99。如果短期利率上升,買權的價值為0.98=1÷(1+0.02)。

3、影響證券期貨期權價值的因素。 ①期貨價格。證券期貨買權的價值隨著證券期貨價格上升而上升,隨著證券期貨價格下降而下降。②協議價格。證券期貨買權的協議價格越高,買權的價值將越低;賣權的價值越高。③短期利率。證券期貨買權的價值隨著短期利率的上升而下降,隨著短期利率的下降而上升;賣權的價值隨著短期利率上升而上升,隨著短期利率的下降而下降。④期權期限。對美式期權來說,期權期限越長,買權和賣權的買方實施期權的有利機會越多,買權和賣權的價值越高。⑤收益波動。證券期貨期權收益的波幅越大,買權或賣權實施的可能性越大,買權或賣權的價值越高。影響證券期貨期權價值的因素,證券期貨買權的價值,證券期貨賣權的價值:

證券期貨價格上升 上 升 下 降

協議價格上升 下 降 上 升

短期利率上升 下 降 上 升

期權期限延長(美式期權) 上 升 上 升

收益波動增大 上 升 上 升

場外交易的利率期權種類很多,除了普通香草期權中的貨幣市場利率期貨期權不能在場外交易以外,其他品種的利率期權都可以在場外市場交易。其中,交易最活躍的品種主要有利率上限期權(interest rate caps)、利率下限期權(interestfloors)以及利率互換期權(interest swaption)。

根據國際清算銀行2006年12月的季度統計,場外利率期權交易所涉及的貨幣主要集中在主要國家的貨幣上,如歐元、美元、日元和英鎊;期限分佈則比較均勻,其中期限在1至5年內的利率期權未平倉合約數額佔比略為大些,期限在1年以內和5年以上的利率期權未平倉合約數額基本差不多。

1、從利率波動中獲利。通過看漲看跌利率期權和其他利率衍生品的組合,交易者可以安排其利率敏感性收益隨著利率的波動幅度變化,而不是隨著利率的變動方向變化。沒有利率期權,這種交易是不可能實現的。典型的例子就是跨期交易(straddle trade),交易者在購買一個看漲期權的同時出售相同到期日和相同協定價格的看跌期權,無論利率朝哪個方向變動,只要利率變動幅度足夠大,購買者都可以獲利。

2、風險管理。利率期權在風險管理方面的應用主要有兩個方面:第一,吸收浮動利率存款、發放固定利率抵押貸款的銀行和房屋互助協會,如果吸收存款所支付的浮動利率超過了發放抵押貸款所獲得的固定利率,他們將遭受損失,通過購買利率上限期權,銀行和房屋互助協會將規避這種風險;第二,可贖回債券的發行人和可回售債券的投資人可以利用利率互換期權,為債券提前贖回所造成的現金流變化進行套期保值。

3、增加收益。交易者出售期權所獲得的收入可以提高投資收益,降低融資成本。例如,擁有一個債券投資組合的基金管理者可以出售一個債券看漲期權,期權的執行價格設定為基金管理者認為債券不可能上漲到的水平。如果期權到期日債券價格仍然低於執行價格,該期權將不會被執行,基金管理者就獲得了期權費,從而提高了債券投資組合的收益。

假如某A公司,手頭上現有金額為500萬美元,期限為6個月,以LIBOR計息的浮動債務,那麼從公司的角度出發,既希望在市場利率降低的時候能夠享受到低利率的好處,又想避免市場利率上漲時利息成本增加的風險。這個時候企業就可以選擇與銀行利率期權交易,向銀行買入6個月,協定利率為6%的利率上限期權。如果6個月之後,LIBOR利率上升到了7%(大於原來的合約利率),那麼A公司就會選擇行使該期權,那麼作為期權賣方的銀行就應當向其支付市場利率和協議利率的差價5萬美元(500×(7%-6%)),作為期權合約的買方,A公司由於判斷正確有效地固定了其債務成本。

那麼如果LIBOR的走勢出現了下跌,如果低於6%的話,那麼A公司就可以選擇放棄執行該期權,而以較低的市場利率支付債務利息,其損失掉就僅僅是一筆期權費。

在實際的操作過程中,企業可以根據實際需求,制定期權交易的金額,期限,到期日,行使價,買方付出期權費,控制風險,增加盈利機會。賣方收取期權費,降低成本。

基本信息

- 中文名

- 利率期權

- 特點

- 在到期日按預先約定的利率

- 定義

- 一項規避短期利率風險的有效工具

- 名詞解釋

- 與利率變化掛鉤的期權