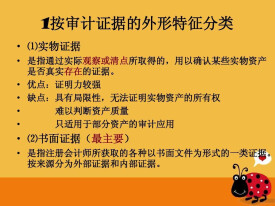

審計分類

審計分類

審計分類可以分為按審計主體分類;按審計周期分類;按審計組織方式分類;按審計時間分類;按審計的內容分類;按審計的範圍分類;按執行審計的地點分類。

目錄

一。按審計主體分類

審計的主體是指執行審計的專職機構或專職人員,即審計活動的執行者。按審計主體,可以將審計劃分為國家審計、內部審計和社會審計。

國家審計的主要特點是法定性和強制性;獨立性;綜合性和宏觀性。

1.內部審計

內部審計是指由部門和單位內部設置的審計機構或專職審計人員對本部門、本單位及其下屬單位進行的審計。它包括部門內部審計和單位內部審計。

內部審計的特點是內向性、廣泛性、及時性。

2.社會審計

社會審計的特點是獨立性、委託性和有償性。

二。按審計周期分類

按審計周期分類,分為定期審計、不定期審計。

三。按審計的組織方式分類

四。按審計的時間分類

五。按審計的內容分類

六。按審計的範圍分類

七。按執行審計的地點分類

按執行審計的地點分類,分為就地審計、報送審計。

基本信息

- 中文名

- 審計分類

- 外文名

- Audit classification

- 拼音

- shěn jì fèn lèi