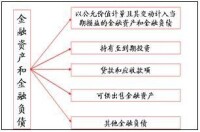

以公允價值計量且其變動計入當期損益的金融負債

以公允價值計量且其變動計入當期損益的金融負債

簡介

以公允價值計量且其變動計入當期損益的金融負債可進一步分為交易性金融負債和直接指定為以公允價值計量且其變動計入當期損益的金融負債。

1.交易性金融負債

滿足以下條件之一的金融負債,應當劃分為交易性金融負債:

(1)承擔該金融負債的目的,主要是為了近期內出售或回購。

(2)屬於進行集中管理的可辨認金融工具組合的一部分,且有客觀證據表明企業近期採用短期獲利方式對該組合進行管理。在這種情況下,即使組合中有某個組成項目持有的期限稍長也不受影響。

(3)屬於衍生工具。但是,被指定為有效套期工具的衍生工具、屬於財務擔保合同的衍生工具與在活躍市場中沒有報價且其公允價值不能可靠計量的權益工具投資掛鉤並須通過交付該權益工具結算的衍生工具除外。其中,財務擔保合同是指保證人和債權人約定,當債務人不履行債務時,保證人按照約定履行債務或者承擔責任的合同。

2.直接指定為以公允價值計量且其變動計入當期損益的金融負債

對於包括一項或多項嵌入衍生工具的混合工具,企業可以將整個混合工具直接指定為以公允價值計量且其變動計入當期損益的金融負債,但以下兩種情況除外:

(1)嵌入衍生工具對混合工具的現金流量沒有重大改變;

(2)類似混合工具所嵌入的衍生工具明顯不應從混合工具中分拆。

對於混合工具以外的金融負債,只有能夠產生更相關的會計信息時才能將該項金融負債直接指定為以公允價值計量且其變動計入當期損益的金融負債。

符合以下條件之一,說明直接指定能夠產生更相關的會計信息:

(1)該指定可以消除或明顯減少由於該金融負債的計量基礎不同而導致的相關利得或 損失在確認和計量方面不一致的情況。

設立這項條件,目的在於通過直接指定為以公允價值計量,並將其變動計入當期損益,以消除會計上可能存在的不配比現象。例如,按照金融工具確認和計量準則規定,有些金融資產可以被指定或劃分為可供出售金融資產,從而其公允價值變動計入所有者權益,但與之直接相關的金融負債卻劃分為以攤余成本進行後續計量的金融負債,從而導致“會計不配比”。但是,如果將以上金融資產和金融負債均直接指定為以公允價值計量且其變動計入當期損益的金融資產或金融負債,那麼就能夠消除這種會計不配比現象。

(2)企業的風險管理或投資策略的正式書面文件已載明,該金融負債組合或該金融資產 和金融負債組合,以公允價值為基礎進行管理、評價並向關鍵管理人員報告。

1.初始計量

以公允價值計量且其變動計入當期損益的金融負債

借:銀行存款等

投資收益(交易費用)

貸:交易性金融負債——成本

2.後續計量

(1)資產負債表日,按交易性金融負債的票面利率計算利息,借記“投資收益”科目,貸記“應付利息”科目。

借:投資收益

貸:應付利息

(2)資產負債表日,企業應當按照公允價值進行後續計量,其公允價值變動形成的利得或損失,除與套期保值有關外,應當計入當期損益(公允價值變動損益)。

借:交易性金融負債——公允價值變動

貸:公允價值變動損益

或:

借:公允價值變動損益

貸:交易性金融負債——公允價值變動

(3)處置(償還)時:

借:交易性金融負債——成本

——公允價值變動

貸:銀行存款

投資收益(或借方)

借:公允價值變動損益

貸:投資收益

或:

借:投資收益

貸:公允價值變動損益

基本信息

- 中文名

- 以公允價值計量且其變動計入當期損益的金融負債

- 外文名

- Financial liabilities measured at fair value and whose movements are included in the profit and loss of the current period

- 會計處理

- 初始計量等

- 性質

- 經濟

- 劃分