中國教育會計學會

中國教育會計學會

中國教育會計學會是由教育系統財會單位及人員自願組成的、進行教育財會科學研究的全國性、學術性、非營利性社會組織,1988年8月1日經原國家教委領導批准成立,1992年5月14日在民政部註冊登記,成為全國專業性一級學會。中國教育會計學會接受業務主管單位教育部和社團登記管理機關民政部的業務指導和監督管理。

在黨的四項基本原則和改革開放政策的指引下,以馬列主義、毛澤東思想、鄧小平理論、“三個代表”重要思想和科學發展觀為指導,構建社會主義和諧社會,加強教育財務管理、提高教育經費使用效益,促進教育事業的改革和科學發展。

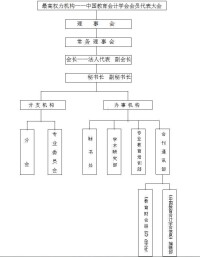

組織機構圖示

中國教育會計學會

學會主辦的《教育財會研究》和《中國教育會計學會信息》兩個會刊,業務範圍各有側重。《教育財會研究》系雙月刊,是經國家新聞出版署批准、國內外公開發行的國家一級刊物,注重學術理論研究和工作經驗交流。《中國教育會計學會信息》側重信息性和學會工作動態報導,以新、短、快為特色,內部發行。兩個刊物自創刊以來,以內容翔實、信息量大,融理論、實用、可讀性為一體,得到會員單位的好評。2001年1月,由學會組織編寫、時任教育部財務司司長楊周復任主編的《學校財務會計手冊》正式出版發行,受到了廣大教育財會工作者的歡迎。

第一章 總則

第一條 本會名稱為中國教育會計學會(英文名稱為 Education Accounting Society of China,縮寫:EASC)。

第二條 本會是由教育系統財會單位及人員自願組成的、進行教育財會科學研究的全國性、學術性、非營利性社會組織。

第三條 本會的宗旨是:以馬列主義、毛澤東思想、鄧小平理論和“三個代表”重要思想為指導,全面落實科學發展觀,構建社會主義和諧社會;遵守中華人民共和國憲法、法律、法規和政策;遵守社會公德和職業道德;加強會計文化建設;積極倡導會計誠信,貫徹國家財經和教育方針政策,發揚理論聯繫實際的學風,開展教育財務管理和會計理論的研究;為教育改革和發展服務,為開創教育財務管理和會計工作新局面服務。

第四條 本會接受業務主管單位教育部和社團登記管理機關民政部的業務指導和監督管理。

第五條 本會的住所在北京市。

第二章 業務範圍

第六條 本會的業務範圍是:

(一)積極組織會員學習宣傳馬列主義、毛澤東思想、鄧小平理論和“三個代表”重要思想,全面落實科學發展觀,不斷提高會員的政治思想水平,推崇廉潔風尚,增強職業道德。

(二)積極宣傳貫徹《中華人民共和國會計法》和國家有關財務、會計和經濟方面的方針、政策和法規、制度,向各級教育行政部門提供信息反饋、調研服務和開展諮詢活動,為改進教育財務管理和會計核算工作提出積極建議。

(三)組織和推動教育財務、會計學科和相關學科的理論研究及其在實踐中的應用,更好地發揮財務管理和會計核算在教育改革、發展中的作用。

(四)總結交流各級各類學校財會工作的經驗,根據財會工作改革中出現的新情況、新問題,調查、研究解決問題的途徑和措施,為優化教育資源配置、提高辦學質量和辦學效益出謀獻策。

(五)推動多層次、多渠道、多形式的智力開發,協助主管部門組織教育系統財會人員的專業培訓,更新知識,不斷提高財會人員隊伍的業務素質和職業道德。

(六)開展與境內外同類學術團體的交流和友好往來。

(七)維護各單位會員和廣大財會人員的合法權益,反映會員在工作中的意見、建議和要求,聯繫、協調各級教育會計學會工作。

(八)辦好《教育財會研究》和《中國教育會計學會信息》,編輯、出版論文集、學術資料等,及時傳遞財會信息。

(九)其它符合本會宗旨的業務活動。

第三章 會員

第七條 本會的會員組成:單位會員和個人會員。

第八條 申請加入本會的會員,必須具備下列條件:

(一)擁護本會章程;

(二)自願申請;

(三)在本會的業務領域內具有一定的影響。

下列單位可申請成為本會單位會員:

1.各省、自治區、直轄市、計劃單列市教育會計學會或省、自治區、直轄市會計學會、教育學會或高等教育學會;

2.中央部委直屬高等院校;

3.未設置教育部直屬高等院校的省、自治區,由省級教育部門從本地區“國家211工程重點建設高校”或“省(區)部共建高校”中推薦的一所地方高等院校。

下列個人可申請成為本會個人會員:

1.會計教學、科研等領域的教授、研究員、博士;

2.教育系統具有高級會計師職稱的總會計師、財務總監或財務部門負責人;

3.政府部門及相關單位長期從事教育財會工作,具有一定學術水平和研究能力的人員。

第九條 會員入會的程序是:

(一)向本會提交入會申請書;

(二)經理事會或常務理事會討論通過;

(三)由理事會或理事會授權的機構頒發中國教育會計學會會員證書。

第十條 會員享有下列權利:

(一)本會的選舉權、被選舉權和表決權;

(二)優先參加本會舉辦的有關學術活動;

(三)優先取得或購買本會編印的刊物資料;

(四)對本會工作提出批評、建議和進行監督;

(五)入會自願、退會自由。

第十一條 會員應當履行下列義務:

(一)遵守本會章程,執行本會決議;

(二)維護本會的合法權益;

(三)完成本會交辦的工作;

(四)按規定交納會費;

(五)向本會通報信息,提供有關資料,提交學術論文、調查報告和專著等研究成果。

第十二條 會員退會應書面通知本會,並交回會員證書。會員如果一年不交納會費或不參加本會活動的,視為自動退會。

第十三條 會員如有嚴重違反本章程的行為,經理事會或常務理事會表決通過,予以除名。

第四章組織機構和負責人產生、罷免

第十四條 本會的最高權力機構是會員代表大會。會員代表大會的職權是:

(一)制定和修改本會章程;

(二)選舉和罷免理事;決定名譽職務人選;

(三)審議理事會的工作報告和財務報告;

(四)制定並修改會費標準;

(五)決定終止事宜;

(六)討論和決定本會其他重大事宜。

第十五條 會員代表大會須有2/3以上的會員代表出席方能召開,其決議須經到會會員代表半數以上表決通過方能生效。

第十六條 會員代表大會每屆四年。因特殊情況提前或延期換屆的,需由理事會表決通過,報業務主管單位審查並經登記管理機關批准同意。延期換屆最長不超過1年。

第十七條 理事會是會員代表大會的執行機構,在會員代表大會閉會期間領導本會開展日常工作,對會員代表大會負責。理事由各單位會員推薦,經會員代表大會選舉產生,每屆任期四年,可連選連任。理事在任期內因故不能履行職務需要更換的,由原推薦單位另行推薦理事人選,經理事會批准後繼任,並報下次會員代表大會備案。

第十八條 理事會的職權是:

(一)執行會員代表大會的決議;

(二)選舉和罷免會長、副會長、秘書長、常務理事;

(三)籌備召開會員代表大會;

(四)向會員代表大會報告工作和財務狀況;

(五)決定會員的吸收或除名;

(六)決定辦事機構、分支機構、代表機構和實體機構的設立、變更和撤銷;

(七)決定副秘書長、各機構主要負責人的聘任;

(八)領導本會各機構開展工作;

(九)制定內部管理制度;

(十)決定其它重大事項。

第十九條 理事會須有2/3以上理事出席方能召開,其決議須經到會理事2/3以上表決通過方能生效。

第二十條 理事會每年召開一次會議;情況特殊的,也可採用通訊形式召開。

第二十一條 本會設立常務理事會,由理事會選舉產生,每屆任期四年,在理事會閉會期間行使第十八條中第一、三、五、六、七、八、九項的職權,對理事會負責。常務理事人數不超過理事人數的1/3。

根據業務工作需要,本會設辦事機構和分會、專業委員會等分支機構。分支機構的設立、變更和註銷應由理事會或常務理事會決定,經業務主管單位審查同意后,報社團登記管理機關審批。分支機構是本會的組成部分,不具有法人資格,不得下設分支機構或代表機構。

第二十二條 常務理事會須有2/3以上常務理事出席方能召開,其決議須經到會常務理事2/3以上表決通過方能生效。

第二十三條 常務理事會半年召開一次會議;情況特殊的,可採用通訊形式召開。

第二十四條 本會的會長、副會長、秘書長必須具備下列條件:

(一)堅持黨的路線、方針、政策,政治素質好;

(二)在本會業務領域內有較大影響;

(三)最高任職年齡不超過70周歲,秘書長為專職;

(四)身體健康,能堅持正常工作;

(五)未受過剝奪政治權利的刑事處罰;

(六)具有完全民事行為能力。

第二十五條 本會會長、副會長、秘書長如超過最高任職年齡的,須經理事會表決通過,報業務主管單位審查並社團登記管理機關批准后,方可任職。

第二十六條 本會會長、副會長、秘書長每屆任期四年,連任不超過兩屆。因特殊情況需要延長任期的,須經會員代表大會2/3以上會員代表表決通過,報業務主管單位審查並社團登記管理機關批准後方可任職。

第二十七條 會長為本會法定代表人。法定代表人代表本會簽署有關重要文件。因特殊情況,經會長委託,理事會同意,報業務主管單位審查並社團登記管理機關批准后,可以由副會長或秘書長擔任法定代表人。本會法定代表人不兼任其他團體的法定代表人。

第二十八條 本會會長行使下列職權:

(一)召集和主持理事會、常務理事會;

(二)檢查會員代表大會、理事會、常務理事會決議的落實情況;

(三)在章程規定範圍內,處理其他應由會長決定的事項。

副會長協助會長履行上列職權。

第二十九條 本會秘書長行使下列職權:

(一)主持辦事機構開展日常工作,組織實施年度工作計劃;

(二)協調各辦事機構、分支機構、代表機構、實體機構開展工作;

(三)提名副秘書長以及各機構主要負責人,交理事會或常務理事會決定;

(四)決定辦事機構、實體機構專職工作人員的聘用;

(五)辦理常務理事會交辦的事項;

(六)處理其他日常事務。

第五章 資產管理、使用原則

第三十條 本會經費來源:

(一)會費;

(二)捐贈;

(三)政府資助;

(四)在核准的業務範圍內開展活動或服務的收入;

(五)利息;

(六)其他合法收入。

第三十一條 本會按照國家有關規定收取會員會費。會費標準根據實際情況,由會員代表大會決定,並報社團登記管理機關備案。

第三十二條 本會經費必須用於本章程規定的業務範圍和事業的發展,不得在會員中分配。

第三十三條 本會建立嚴格的財務管理制度,保證會計資料合法、真實、準確、完整。

第三十四條 本會配備具有會計從業資格的會計人員。會計不得兼任出納。會計人員必須進行會計核算,實行會計監督。會計人員調動工作或離職時,必須與接管人員辦清交接手續。

第三十五條 本會的資產管理執行國家規定的財務管理制度,接受會員代表大會和財政部門的監督。資產來源屬於國家撥款或者社會捐贈、資助的,必須接受審計機關的監督,並將有關情況以適當方式向社會公布。

第三十六條 本會換屆或更換法定代表人之前必須接受社團登記管理機關和業務主管單位組織的財務審計。

第三十七條 本會的資產,任何單位、個人不得侵佔、私分和挪用。

第三十八條 本會專職工作人員的工資、保險和福利待遇,參照國家對事業單位的有關規定執行。

第六章 章程的修改程序

第三十九條 對本會章程的修改,須經理事會表決通過後報會員代表大會審議。

第四十條 本會修改的章程,須在會員代表大會通過後15日內,報業務主管單位審查,經同意,報社團登記管理機關核准後生效。

第七章 終止程序及終止后的財產處理

第四十一條 本會完成宗旨或自行解散或由於分立、合併等原因需要註銷的,由理事會或常務理事會提出終止動議。

第四十二條 本會終止動議,須經會員代表大會表決通過,並報業務主管單位審查同意。

第四十三條 本會終止前,需在業務主管單位及有關機關指導下成立清算組織,清理債權債務,處理善後事宜。清算期間,不開展清算以外的活動。

第四十四條 本會經社團登記管理機關辦理註銷登記手續后即為終止。

第四十五條 本會終止后的剩餘財產,在業務主管單位和社團登記管理機關的監督下,按照國家有關規定,用於發展與本會宗旨相關的事業。

第八章 附則

第四十六條 本章程經2012年2月24日第六次會員代表大會表決通過。

第四十七條 本章程的解釋權屬於本會理事會。

第四十八條 本章程自社團登記管理機關核准之日起生效。

基本信息

- 中文名

- 中國教育會計學會

- 外文名

- Education Accounting Society of China

- 成立時間

- 1988年8月1日

- 總部地址

- 北京市西城區大木倉衚衕35號

- 組織性質

- 全國性學術性非營利性社會組織

- 主管單位

- 教育部