工效掛鉤

經濟術語

工效掛鉤是工資總額隨經濟效益掛鉤浮動的簡稱。屬於經濟學、勞動學。是我國自1985年起正式試行的一種企業工資改革辦法。試行辦法只限於國營大中型企業。其基本做法是,自上而下逐級事先核定工資總額基數和掛鉤經濟效益指標基數及兩者掛鉤浮動的比例,企業實際經濟效益超過核定的基數部分,按核定的掛鉤浮動比例計提併發放增長工資。

工效掛鉤是指企業工資總額同經濟效益掛鉤也稱作績效考核。工效掛鉤辦法是國家對國有企業工資總額進行管理的一種形式。具體做法是,企業根據勞動保障部門、財政部門核定的工資總額基數、經濟效益基數和掛鉤浮動比例,按照企業經濟效益增長的實際情況提取工資總額,並在國家指導下按以豐補歉、留有結餘的原則合理髮放工資。

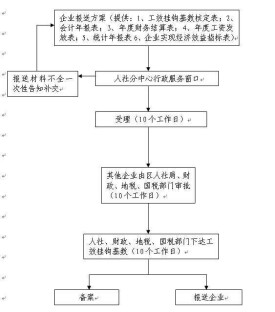

企業應根據國家對於工效掛鉤實施辦法的有關文件規定,結合該企業實際情況,選擇能夠反映企業經濟效益和社會效益的指標,作為與工資總額掛鉤的指標,認真編報工資總額同經濟效益掛鉤方案,報勞動保障部門、財政部門審核后批准下達執行。實施工效掛鉤的企業要在批准下達的工資總額基數、經濟效益指標基數和浮動比例的範圍內,制定具體實施方案,按照分級管理的原則核定所屬企業各項指標基數和掛鉤方案。勞動保障部門和財政部門每年對企業工效掛鉤的實施情況進行清算。

工效掛鉤的形式很多,從不同的角度研究可以劃分為不同的類型:

1.從掛鉤指標上劃分,可分為工資總額同價值量指標掛鉤、工資總額同實物量(銷售量)或實際工作量掛鉤、工資總額同兩個或兩個以上經濟指標複合掛鉤三種形式。複合掛鉤指標,一般選用一個價值指標和一個實物量或工作量指標,以利於綜合考察企業的經濟效益和社會效益;也有的企業試行了同兩個價值量指標掛鉤的形式。

2.從掛鉤浮動比例上劃分,可以分為工資總額掛鉤和工資總額"分掛鉤"兩種形式。工資總額掛鉤,是指企業全部工資(獎勵基金進成本並核入工資總額基數)同企業經濟效益掛鉤;工資總額"分掛鉤",是指將基本工資部分同某個經濟指標掛鉤,獎勵基金隨企業利潤浮動。

3.從掛鉤浮動比例上劃分,可分為含量法和係數比例法兩種形式。含量法是指掛鉤工資增長幅度取決於經濟效益增長幅度,並成正比例增長。一般情況下,兩者增長幅度比例為1∶1;當經濟指標增長超過一定幅度時,需適當降低工資浮動比例。係數比例法是工資增長幅度低於掛鉤經濟指標的增長幅度;通常規定為一比零點幾。

4.從掛鉤程度上劃分,可分為"全掛鉤"和"半掛鉤"兩種形式。"全掛鉤",是企業全部工資隨同經濟效益浮動。"半掛鉤",是企業獎勵基金隨企業利潤浮動,基本工資仍由國家統一安排。由於獎勵基金只佔企業工資總額的一小部分,它隨經濟效益(浮動的激勵作用有限,所以"半掛鉤"將被拼棄。

5.從掛鉤層次上劃分,可分為企業掛鉤和地區、部門全部企業總掛鉤兩種形式。這兩種掛鉤在性質上是不同的。企業掛鉤,是以企業法人地位為出發點,使企業工資的取得由過去依靠國家行政指令轉變為依靠企業自身生產經營結果,完成企業工資的形成和增長機制的轉換。地區、部門總掛鉤,是為了加強地區、部門這一層次的管理功能,使之擔負起應當擔負的宏觀調控責任,是企業工資分級管理的一種模式。

6.從企業掛鉤后,獎勵基金以及新增效益工資列支渠道上劃分,可分為"總掛總提"和"總掛分提"兩種掛鉤形式。"總掛總提"是指核入工資總額的獎勵基金進入成本,並且新增效益工資全部在成本中列支的掛鉤辦法。1988年以前,多數企業實行了這種掛鉤形式。"總掛分提"是指獎勵基金核入工資總額基數,但不進成本,仍在企業留利中列支,而新增效益工資則按工資總額基數中的基本工資和獎金的比例,分別在成本和留利中列支的掛鉤辦法。1989年以後,有一部分企業實行了這種掛鉤形式。

第一、要經過一定的審批程序。各省、自治區、直轄市、計劃單列市和國務院有關部門實行全部企業工資總額同經濟效益總掛鉤的,其總掛方案(包括工資總額基數、經濟效益指標基數和掛鉤浮動比例)由勞動保障部、財政部和國家計委共同審核確定。掛鉤浮動比例超過1∶0.75的,必須報經國務院批准后執行。工資總額同經濟效益總掛鉤的執行情況,由勞動保障部、財政部、國家計委與總掛鉤的地區、部門進行年終結算。地區、部門按勞動保障部、財政部、國家計委統一制定的"工資總額同經濟效益掛鉤年度決算報表"進行結算,於第二年四月底以前,報送勞動保障部、財政部、國家計委審批。

企業實行工資總額同經濟效益掛鉤的,其掛鉤形式,掛鉤的經濟效益指標基數、工資總額基數、掛鉤浮動比例,必須報經企業主管部門和當地勞動保障部門、財政部門審核,批准后執行。

各省、自治區、直轄市、計劃單列市和國務院有關部門,可以在國家批准的方案和總的基數、浮動比例或工資含量內,具體審核、確定各地(市)和各企業的掛鉤辦法、工資含量和浮動比例,同時報勞動保障部、財政部、國家計委備案。

第二,企業職工工資隨經濟效益提高而增長的部分,當年按月或按季累計預提,年終結算。為留有餘地,使用數一般不能大於預提數的80%。

第三,建立企業工資基金和工資增長基金。企業的工資基金和工資增長基金,由企業主管部門審定,經勞動保障、財政等部門同意后,由企業主管部門通知銀行,及時存入專戶。企業在支付工資、獎金等向銀行提取現金時,不得超過專戶中的工資基金數額。對於超過的部分,銀行一律不得支付。企業的工資基金和工資增長基金,歸企業所有,允許跨年度使用,但不得平調或挪做他用。

第四,各級財稅、勞動保障、銀行、審計、統計和企業主管部門,要加強對企業掛鉤的經濟效益指標的考核和對企業工資基金的審查和監督。企業要逐月如實上報經濟效益情況,財政、統計和企業的主管部門,要加強對企業經濟效益的考核,對虛報、多報者,要嚴肅處理。會計報表中,要增設工資基金錶,統計部門要建立相應的報表。各級財政部門在審批企業決算,稅務部門徵稅時,都要嚴格審查企業成本,對不顧國家利益,損公肥私,採取不正當手段謀取局部利益,違反財經紀律的,要給予經濟制裁和紀律處分。

第五,企業實行工效掛鉤后,要在勞動保障部門的指導下,結合層層落實經濟責任制,搞好企業內部工資制度改革。在隨經濟效益增長按核定比例提取的工資總額範圍內,企業可以根據實際情況,確定內部工資形式和分配辦法。

基數的核定

工效掛鉤企業基數的核定包括經濟效益基數的核定和工資總額基數的核定以及浮動比例的確定。

1、經濟效益基數的核定。工效掛鉤的經濟效益指標以實現稅利為主(外貿企業實行收匯美元工資含量與實現稅利雙掛鉤辦法),同時,可根據企業生產經營特點不同,選擇實物(工作)量、業務量、銷售收入、創匯額及勞動生產宰、工資利稅率、資本利稅率等綜合經濟效益指標作為複合掛鉤指標,對文教企業還要考慮社會效益等特殊情況。虧損企業可實行工資總額與減虧指標掛鉤。經濟效益基數原則上以上年實提新增效益(下浮)工資相應的效益完成數為基礎確定。

2、工資總額基數的核定。工資總額基數,根據國家關於工資總額的構成規定,原則上以本單位上年勞動工資年報數為基礎,核減一次性補發上年工資、成建制劃出職工工資以及各種不合理的工資性支出;核增上年增人、轉正定級、成建制划人職工的翹尾工資,以及國家規定的其它增減工資的因素后確定。已實行工效掛鉤的企業,其掛鉤工資總額基數應以上年工效掛鉤結算的實提工資總額為基數,加上上年翹尾工資進行確定。

3、浮動比例的確定。已實行工效掛鉤的企業,確定的浮動比例不得隨意調整。新掛鉤企業,其浮動比例要用反映企業投入產出綜合經濟效益的總資產報酬串、資本收益率,社會貢獻率等指標來調節。浮動比例一般為稅利增長1%工資總額增長0.3%至0.8%。

工效掛鉤執行情況的結算

新增效益工資的計算公式為:

新增效益工資=[(當年實現稅金+當年實現毛利潤)/當年核定的稅利基數-1]×當年核定的工資]額基數×浮動比例

毛實現利潤=報表利潤+(已進成本工資-核定的工資總額基數)

當年應提掛鉤工資總額=當年核定的工資總額基數+新增效益工資

工效掛鉤的結算應按核定的掛鉤方案計提效益工資或下浮工資。企業新增效益工資應以增長利潤為限,不得倒掛,更不得發生虧損(虧損企業應以不增加虧損為限)。

工效掛鉤企業工資稅前扣除的計算

實行工效掛鉤辦法的企業,在計算工資的稅前扣除時,首先應將工資總額增長幅度與經濟效益增長幅度、人均工資增長幅度與勞動生產率增長幅度進行比較,符合“兩低於”原則的,掛鉤結算結果為稅前可扣除工資總額,否則,按稅法規定進行納稅調整。具體計算方法如下:

經濟效益增長幅度的計算

經濟效益增長幅度=(實現毛利潤—新增效益工資+實現的稅金—上年實現的稅利)/上年實現的稅利×100%

工資總額增長幅度的計算

工資總額增長幅度=(全年提取的工資總額—上年提取的工資總額)/上年提取的工資總額×100%

工資總額增長幅度高於經濟效益增長幅度情況下;

當年可在稅前扣除的工資總額=上年提取工資總額×(經濟效益增長幅度+1)

勞動生產串增長幅度的計算

勞動生產率增長幅度=(本年銷售收入/本年職工人數—上年銷售收入/上年職工人數)/(上年銷售收人/上年職工人數)×100%

人均工資增長幅度的計算

人均工資增長幅度=(全年提取的工資總額/本年平均職工人數—上年提取的工資總額/上年平均職工人數)/(上年提取的工資總額÷上年平均職工人數)×100%

人均工資增長幅度高於勞動生產率增長幅度情況下:

當年可在稅前扣除的工資總額=上年人均工資×(勞動生產率增長幅度+1)×本年平均職工人數

如果同時出現工資總額增長幅度和人均工資增長幅度分別高於經濟蚊益增長幅度和勞動生產率增長幅度的情況,則取兩種情況下計算的可在稅前扣除工資總額之較小的為符合“兩低於”原則的稅前可扣除工資總額。

實行工效掛鉤辦法的企業,當年符合。“兩低於”原則稅前可扣除的工資總額,不高於實際發放數的,可在當年企亞所得稅稅前扣除;高於實際發放數的,超過實際發放數的部分,不得在當年企業所得稅稅前扣除;超過部分用於建立工資儲備基金的,在以後年度實際發放時,經主管稅務機關審核,在實際發放年度企業所得稅稅前據實扣除。其具體計算方法如下:

1、將當年可在稅前扣除的工資總額與當年實際發放的工資總額進行比較,從而確定其當年稅前實際扣除數。

2,當年可在稅前扣除的工資總額高於實際發放數時,其當年稅前實際扣除的工資總額為當年實際發放工資總額加當年發放以前年度工資儲備基金數(稅務機關審核同意稅前扣除的部分),

工效掛鉤-例

某企業經批准實行工資總額與實現稅利掛鉤辦法。經核定1998年實現稅利(增值稅和利潤)基數為480萬元,工資總額基數為165萬元,工資浮動係數為1:0.7。1998年實際實現增值稅130萬元,已進成本的工資總額為210萬元,實際發放185萬元,報表利潤500萬元,銷售收入3200萬元,職工平均人數為158人。1997年實現稅利480萬元,工資總額為150萬元,銷售收入3000萬元,職工平均人數為150人。試計算該企業1998年度按稅法規定稅前扣除的工資總額。

計算該企業1998年可提取的掛鉤工資總額

1998年毛實現利潤=500+(210-165)=545萬元

新增效益工資=[(130+545)/480—1]×165×0.7=46.92萬元;

該企業1998年可提取的掛鉤工資總額為:165+46.92=211.92萬元

按稅法規定計算稅前可扣除的工資總額

(1))計算經濟效益增長幅度

經濟效益增長幅度=(545-46.92+130-480)/480×100%=30.85%

(2)計算工資總額增長幅度

工資總額增長幅度=(211.92-150)/150×100%=41.28%

以上計算表明,該企業工資總額增長幅度高於經濟效益增長幅度,按稅法規定應進行調整:

當年可在稅前扣除的工資總額;150×(1+30.85%)=196.28萬元

應調整併入應納稅所得額的工資=210—196.28=13.72萬元

(3)計算勞動生產率增長幅度

勞動生產率增長幅度=(3200/158—3000/150)/(150÷150)×100%=25.32%

(4)計算人均工資增長幅度

人均工資增長幅度=(211.92/158—150/150)/(150÷150)×100%=34.13%

以上計算表明,該企業人均工資增長幅度高於勞動生產率增長幅度,按稅法規定應進行調整:

當年可在稅前扣除的工資總額=150/150×(1+25.32%)×158=198.01萬元

應調整併入應納稅所得額的工資=210—198.01=11.99萬元

由於該企業工資總額增長幅度和人均工資增長幅度分別高於經濟效益增長幅度和勞動生產串增長幅度,其稅前可扣除的工資總額取其兩種情況下計算的稅前可扣除工資總額之較小的,即196.28萬元為稅前可扣除工資總額。應調整併入應納稅所得額的工資為13.72萬元。

按稅法規定計算稅前實際扣除的工資總額

該企業1998年在稅前可扣除的工資總額為196.28萬元,而實際發放的工資總額為185萬元,稅前可扣除數高於實際發放效,則該企業1998年度稅前實際扣除的工資總額為185萬元。超過實際發放數的11.28萬元可用於建立工資儲備基金,留待以後年度發放;還應調整併入當年應納稅所得額計征所得稅。

由此可得該企業1998年度稅前實際扣除的工資總額力185萬元,應調整併入應納稅所得額的工資為25萬元(13.72萬元+11.28萬元)。

基本信息

- 中文名

- 工效掛鉤

- 拼音

- gongxiaoguagou

- 術語類別

- 經濟術語

- 提出者

- 我國自1985年起正式試行的一種企業工資改革辦法