共找到2條詞條名為實物期權的結果 展開

- 金融理論

- 經濟管理出版社出版圖書

實物期權

金融理論

實物期權是一種期權,其底層證券是既非股票又非期貨的實物商品。又叫股票期權(equity option)和指數期權(index option)。是管理者對所擁有實物資產進行決策時所具有的柔性投資策略。

實物期權

最初用金融期權理論來審視戰略投資的想法源於摩西·魯曼發表在哈佛商業評論上的兩篇文章:《視投資機會為實物期權:從數字出發》(Investment Opportunities as Real Options:Getting Started on the Numbers,1998年7-8月刊)及 《實物期權投資組合戰略》(Strategy as a Portfolio of Real Options,1998年9-10月刊)。在後一篇文章中,摩西·魯曼寫道,“用金融觀點來看,企業投資更似一系列的期權,而不是穩定的現金流”。

實物期權的特點:

實物期權隱含在投資項目中,有的項目期權價值很小,有的項目期權價值很大。這要看項目不確定性的大小,不確定性越大則期權價值越大。

本書所要探討的是一個經典的問題,即在不確定的狀態下如何進行資源配置和項目評估;特別是,如何把經營管理的靈活性和戰略性的相互作用作為實物期權進行估價。類似於針對金融證券而開具的期權,根據某種預定的可選價格獲得或者交換資產,實物期權包含著根據具體情況而作出決策的權利而沒有必須履行決策的義務。在現代公司的資源配置領域,評估實物期權的能力(例如,推遲、擴充、收縮、放棄、轉換用途或另行改變投資方向)已經引起了一場革命。

決定公司的價值創造和競爭地位的關鍵性因素在於,公司的資源配置以及對於各個備選投資方案的恰當評估。近幾十年來,相對於日本、德國的同行們而言,美國的公司正在逐漸地喪失其競爭優勢,雖然它們運用了某些“更有力度”的定量分析方法,諸如貼現現金流(DCF)方法。在學術領域和實際管理階層中,已經有越來越多的人認識到有關公司資源配置的各種標準方法已然失效。個中緣由就在於,它們無法恰當地把握管理者在應對未曾預及的市場變化時調整、矯正後續決策的靈活性,無法把握由某一項已獲得論證的技術所產生的戰略價值,無法把握各個項目之間的相互依存性和競爭性。在瞬息萬變而不確定的全球市場中,管理者所擁有的經營靈活性以及戰略適應能力,已經構成了能否準確地利用有利於未來的投資機會、限制逆向市場變化和競爭活動所導致損失的關鍵。公司在增強靈活性和戰略定位方面所具備的能力,構成了造就、保持和實施公司各種實物期權的基礎。

幾十年來,資本預算領域一直呈現出駐足不前的狀態。但是,實物期權理論的最新發展為這一領域的革命提供了手段。因為,由期權定價方法所產生的各種灼見和技術,能夠對管理者的經營靈活性和戰略性相互作用所包含的各種微妙因素進行定量分析;而這些因素,迄今為止,依然未能獲得常規的凈現值(NPV)方法和其他定量方法的關注。

對於這些發展,理論界和實際工作者們卻是異乎尋常地興趣盎然。針對如何把期權理論運用於資本預算這一課題,本書將努力作出某些學術貢獻和普及知識,並為其廣泛的實際用途闡明觀點和意義。它可作為學術界讀者(例如,關於資本預算、估價或期權定價方法的高級金融課程)、博士生講座和圖書館資料、教科書或者參考讀物。職業性的讀者,包括涉及資本預算或公司戰略的計劃制訂者,尤其是那些身處極度不確定的、投資周期較長行業中的公司決策者和財務官們,將會認識到本書的意義。某些間接的實際工作者,例如估價專家、管理和戰略諮詢專家,則可以把本書作為一本有用的參考讀物。它還可能會引起相關領域的學術界和專業人士,例如一般的經濟學者和決策分析者們的興趣。本書的寫作方式使得它的內容能夠為廣泛的讀者群體所接受。數學部分則可以省略而不會喪失閱讀的連續性。

在學術上,我獲益於已經在這方面文獻作出了重大貢獻的許多學者,並且得到了許多人的鼓勵和幫助。本書初稿的大部分出自我在哈佛大學的博士論文。非常感謝我在哈佛大學時的博士論文委員會主席 Scott P.Mason教授,鑒於他的持續鼓勵以及卓有成效而極具啟發性的商榷、支持和指導。多年以來,麻省理工學院的Stewart C.Myers 教授總是在百忙之中撥冗給我以激勵和鞭策,並且極其細心地逐句閱讀文稿、提出問題和提供最富見解的評論。他是我所知道的最具合作精神的學者。我還要感謝哈佛大學的W.Carl Kester 和 Carliss Y.Badlwin兩位教授的寶貴貢獻和支持(他們的先期工作以及我們在最初的討論吸引了我從事於這方面的研究)、芝加哥大學的George M.Constantinide教授(他多年來一直熱情地定期閱讀我的寫作,並提供諸多灼見和鼓勵)、(我在波士頓大學那琳庫拉提拉卡分校的同事)易拉瑪斯大學的Han Smit。我還要感謝凱爾格里大學(耶魯大學的訪問學者)的Gorden Sick、哈佛大學的MichaeI Edleson 和麻省理工學院出版社的5名匿名評論者。他們的見解和建議有助於我對本書部分內容的修改。在麻省理工學院出版社,約稿編輯Terry Vaughn、文字編輯Paul Bethge和其他工作人員總是極富熱情地給我以幫助。最後,尤其感謝我的家庭在我寫作本書過程中的支持,而我則忽略了他們的需要。我希望,通過系統地匯總我和其他許多重要人物的思想,在“實物期權”這一關鍵性的發展中的領域,本書能夠激發更多的興趣和不斷的發展。

實物期權

實物期權

實物期權

正是在這種背景下,經濟學家開始尋找能夠更準確地評估投資項目真實價值的理論和方法。實物期權(Real Option)的概念最初是由麻省理工學院(MIT)的Stewart Myers(1977)提出的。Black、Scholes、Merton的突破性成果——金融期權定價理論是實物期權方法的基石。他們和MIT的Stewart Myers一起發現期權定價理論在實物或者非金融投資方面具有重要的應用前景。

實物期權

早期的實物期權的應用主要在自然資源的價值評估方面,主要研究者有Pindyck(1980)、Brennan、Sehwaaz(1985)、Paddock (1988)、Morck(1989)、Tregiorgis(1990)和Kemna(1993)等人;在土地開發的實物期權方面,主要的研究者有Titman (1985)、Quigg(1993)、Capozza&Sick(1994)、Capozza&Li(1994, 2001)和William(1997);在R&D項目的實物期權研究方面,主要的研究者有 Coperland&Weiner(1990)、Hamilton&Mitchell(1990)、Morris& Teisberg&Kolbe(1991)、Nichols(1994)、Newton&Pearson(1994)、 Faulkner(1996)、Pennings&Lint(1997,1998)、Perlitx&Peske &Schrank(1998);在戰略決策的實物期權研究方面,主要的研究者有 Roberts&Weitzman(1981)、Baldwin(1982)、Kester(1984)、Kulatila- ka&Marks(1988)、Smit&Ankum(1993)、Kulatilaka&Perotti(1998)和 Luehrman(1998)。

實物期權

房地產投資決策中所包括的實物期權類型主要有以下類型:

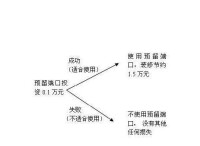

(Option to delay investment),也稱為等待期權。開發商擁有推遲投資的權利,可以根據市場的情況決定何時動工,這種選擇權可以減少項目失敗的風險,被稱為延期投資期權。

(Option to expand)。對於一個房地產價格波動比較大、產品供應結構不明朗的不成熟市場,開發商通常會先投入少量資金試探市場情況,這種為了進一步獲得市場信息的投資行為而獲得的選擇機會被稱為擴張期權。

(Option to contract)和中止期權(Option to stop)。指開發商在面臨市場實際環境比預期相差較遠的狀況下,擁有縮減或撤出原有投資的權利,這樣可以減少損失,這種期權相當於美式看跌期權。

(Option to switch use)。在項目的實施過程中,有能力的開發商可以根據外部環境的變化進行投入要素或產品的轉換,如根據市場需求,產品可以在工業、商業、寫字樓、住宅用途之間進行轉換。顯然這為企業的項目營運提供了機動性,為企業適應市場或競爭環境變化提供有利工具。

(Corporate growth option)。開發商接受某一個項目時,可能不僅僅從項目本身的財務效益考慮,更多的可能考慮項目對企業未來發展的影響,更重要的是員工經驗的積累、企業品牌支持、銷售渠道開闢都具有重要的戰略價值。

(abandon option)。如果項目的收益不足以彌補投入的成本或市場條件變壞,則投資者有權放棄對項目的繼續投資,並可能收回成本。

實物期權

所謂實物期權,寬泛地說,是以期權概念定義的現實選擇權,是與金融期權相對應的概念。實物期權方法為企業管理者提供了如何在不確定性環境下進行戰略投資決策的思路,實物期權的一般形式包括放棄期權、擴展期權、收縮期權、選擇期權、轉換期權、混合期權、可變成交價期權以及隱含波動率期權等等。實物期權法是當今投資決策的主要方法之一,而二項式模型是目前應用最為廣泛的實物期權估值方法。

實物期權的研究在我國尚屬起步階段,國內學者的研究主要涉及實物期權的定價、對戰略管理的影響。在不同領域的具體應用等方面的內容,試圖從金融期權定價模型的輸入量和實物期權自身特點兩個角度出發,分析實物期權在實際操作和運用過程中與金融期權的不同。以提高在運用實物期權理論進行管理時的準確性。

從上表我們可以對兩者的差異依次進行如下分析:

(一)對於金融期權而言,正是由於存在豐富的可交易的標的資產市場,才使相關無套利複製思想得以實現;而對於實物期權而言,有些不存在可交易市場標的資產,只能採取尋找類似可交易資產作為“孿生證券”的方法進行定價。國外研究者已經將動態規劃的思想引進到了對不存在交易市場的標的資產實物期權的定價。他們的分析指出,一般的金融期權的定價要求市場應存在充分的風險資產,然後可以通過一些可交易資產(或資產的組合)對標的資產進行複製。而動態規劃的方法則沒有做這樣的要求,如果風險資產不能在市場中交易,目標函數可簡單反映決策者對風險價值的主觀評價。另外,在實物期權中將期望現金流的現值看做是標的資產,如果這個現值是負值,則無法應用經典的金融期權定價模型進行定價,此時需要根據項目的特點重新選擇適當的標的資產。

(二)由於金融期權的到期期限較短,因而可以不用考慮股票的到期期限。而對於實物期權來說,不僅僅是期權到期的問題,還有項目到期的問題。這是因為實物期權的到期期限往往會較長,經常會出現在期權到期日之前,項目由於某些原因已經被終止。這一點也是金融期權中沒有涉及的問題。

(三)金融期權中風險可以認為是外生的,但在實物期權中風險可以是部分內生的,對於項目決策者及項目的管理方式不同可能會造成項目風險的增加或減少。而且對於RD項目的風險、研究與區分市場風險和技術風險,前者有利於期權價值的提升,而後者則降低了期權的價值,所以說這兩者都會決定項目本身風險的發展尺度——波動率。

(四)從分紅支付角度來看,金融期權只考慮了對於標的資產持有者的分紅支付,如對股票持有者的支付;而實物期權中還有對於期權持有者的支付,如一塊農業用地被用作生產用地后產生的利潤應有部分用於對於期權持有者的分紅。

(五)投資機會的價值有期權定價方法給出的結果可能對模型和模型中參數比較敏感。期權定價方法對期權定價已被證明是非常成功的,這是因為期權到期日都在一年之間,時間比較短;而投資機會的有效期一般比較長。風險隨時間變化而變化,評價起來更為複雜,使用常數風險(volatility)會導致較大的誤差。另外,我們一般都假定常數的利率,時間較長時,利率也是變化的,這更增添了計算的難度。

實物期權

二項式模型是用風險中性定價方法進行定價的。風險中性定價方法假設所有投資者都是風險中性的,在風險中性的經濟環境中,投資者並不要求任何的風險補償或風險報酬,這樣就不需要估計各種風險補償或風險報酬,省略了對風險定價的複雜內容;投資的期望收益率恰好等於無風險利率;投資的任何盈虧經無風險利率的貼現就是它們的現值。風險中性概率的計算公式為:

式中:P為風險中性概率;rf 為無風險利率;δt為每期的時間;u為上升因子,即:1+基礎資產價值上升時的每期回報率;d為下降因子,即:1+基礎資產價值下降時的每期回報率。

利用二項式模型進行實物期權估值,有兩個步驟:

建立標的資產價值變化網格圖

該圖的形式與圖1相同。方法是:利用標的資產價值變化的上升因子和下降因子分別乘以標的資產的初始價值,得出第一節點的數值;在此基礎上,各自又乘以上升因子和下降因子,得出第二節點的數值;依此類推。

建立實物期權估值網格圖

方法是:從圖1所示的終點節點開始,利用后推技術進行反向推算,得出網格的起始點價值。

凈現值法也是項目評估的常用方法,其優點是使評估定量化且方便可行,然而,與實物期權法相比,凈現值法顯示出了它的不足。用實物期權法估算的項目的實際價值是擴展的凈現值,或者說是有靈活性的實物期權的凈現值,而用凈現值法估算的項目的實際價值是靜態價值,是沒有靈活性的凈現值[,這種價值一般低於實物期權法估算出來的價值。之所以會造成這種差距,這與凈現值法的缺點有關。

秦州的歷史淵源

凈現值法所依據的原理是:假設預計的現金流入在年末肯定可以實現,並把原始投資看成是按預定貼現率借入的。當凈現值為正數時償還本息后該項目仍有剩餘的收益,當凈現值為零時償還本息后一無所獲,當凈現值為負數時該項目收益不足以償還本息。

凈現值法的缺點是考慮的因素簡單,缺乏對未來不確定性的反映,容易造成對投資項目真實價值的低估。其應用的主要問題是難以確定貼現率,因為影響貼現率的因素很多,比如項目自帶的風險性、投資者所要求的風險回報率、未來現金流的不確定性等。而且,凈現值法只適用於工程技術簡單、各項技術經濟指標已經形成定額、有過成功經驗的類似項目,而對於BOT這種時間跨度長、投資額大、不確定性強的項目來說,凈現值法不是最理想的。

相比之下,由於實物期權法考慮了不確定性,對資產的機會價值做出預測,同時,由於管理者可以創造特定的戰略期權,他們的決策可以增加項目的實物期權價值,因此,把實物期權法運用到BOT項目投資決策中,能使政府、投資者和經營者獲得理想的利益,最大限度地降低各種風險。

實物期權理論方法在創業投資中運用的重要意義

創業投資是一種高風險的投資,在其運作過程中存在著高度的信息不對稱。創業投資家(venture capitalist)能否根據有限的信息,動態地準確地評估創業企業(venture-backedenterprise)的價值,並作出相應的投資決策,將直接關係到創業資本運作的成敗。

因此能夠運用恰當的評估方法和評估理論,也就直接關係到我國創業投資業的成敗。實踐中,許多大型投資銀行已經逐漸採用實物期權理論的評價方式取代傳統的評價方法,事實證明實物期權理論方法是一種比較能準確評估出創業企業價值的方法,因此我國如果能夠比較好的運用這種金融創新的工具到創業投資的實踐中,則必將推動我國創業投資業的良性發展。

實物期權理論方法與創業企業價值評價

創業企業多為高科技企業,其存在知識更新速度快、產品生命周期短、技術創新頻率高和企業外部環境不確定性大等特點,因此創業投資的最大特點是高風險性和多階段連續投資 (sequential investment)的特性。

而實物期權理論比較好的體現了項目投資的風險性、不確定性以及連續性的特點,因此對企業價值的評估也就更接近企業的真實價值。當然以上的闡述只是體現了實物期權理論對創業企業價值評價的一個基本框架或者說是基本的思想,具體的運用中則因針對創業投資的實際情況,採用不通的實物期權模型和評價方法,只有這樣才能真正的有助於我國創業投資的發展。

我國在具體運用實物期權方法時需要注意兩方面的問題。首先,實物期權的評價方法屬於定量分析方法,而在現實的經濟活動中,一個企業的價值往往是難以運用一個評價方法評估出的價值所反映的,因此在實際操作過程中,我們可以採用定量方法(實物期權方法)和定性分析方法相結合的手段,這樣才能比較全面反映企業的基本素質與彈性價值。其次,實物期權的種類繁多,理論界和實務界至今尚未形成適用的通用模型。這就需要我們在運用中選擇適合評價對象的實物期權模型,比如前面所說的針對創業投資多階段的特點就不能採用簡單的實物期權模型。總的來說,實物期權理論和評價方法的運用,應該是針對具體的企業和具體的情況,來決定採用合適的具體的方法,這樣才能夠真正發揮該理論方法在我國經濟活動中的作用。

實物期權理論引入我國的時間不長,應用比較少。對於房地產投資決策來說,其不確定因素較多,實物期權理論應用起來有諸多困難。但在保留傳統投資決策分析合理內涵基礎上,充分運用實物期權理論考慮投資的不確定性和靈活性,並用其定價方法對傳統投資決策方法進行改進,為準確評估項目價值提供了新的思路,豐富了投資決策理論,提高了投資決策的科學性,並有利於推動房地產投資理性運作。

基本信息

- 中文名

- 實物期權

- 外文名

- real options

- 特點

- 有的項目期權價值很小

- 性質

- 一種期權