煤制天然氣

煤制天然氣

煤制天然氣通常指採用已開採原煤,經過氣化工藝來製造合成天然氣(Synthetic Natural Gas,SNG)。在實踐中,業界往往把煤地下氣化(亦稱為地下採煤,Underground Coal Gasification,UCG)也作為煤制天然氣的一種。全世界已投產的工業級煤制天然氣裝置較少,而中國的煤制天然氣在規劃產能層面規模列世界之最。

國內天然氣供應的缺口正逐年加大,對外依存度更是呈快速上升之勢。據有關數據預測,到2020年,國內天然氣缺口將達1000億立方米。2011年,中國天然氣對外依存度達24%,與2010年12.8%相比,呈成倍增長態勢。這從客觀上加大了對非常規天然氣及替代天然氣的需求力度,除頁岩氣開發力度加大外,煤制天然氣在國家“十二五”戰略中也被寄予厚望。

隨著煤化工行業的蓬勃發展和天然氣消費量的大幅增長,我國煤制天然氣行業取得長足發展,成為煤化工領域投資熱點。2009年,神華集團鄂爾多斯20億立方米煤制天然氣項目奠基,大唐集團阜新40億立方米/年煤制天然氣項目通過了環保部的環評,中海油同煤集團40億立方米/年煤制天然氣項目正式啟動,新汶礦業集團伊犁能源年產100億立方米煤制天然氣一期工程開工建設……。一批投資數額巨大的煤制氣項目陸續上馬,我國煤制天然氣領域呈現良好發展勢頭。

部分數據顯示,未來我國天然氣供不應求的局面將長期存在,而利用煤炭資源相對豐富的特點發展煤制天然氣產業,是緩解我國天然氣供求矛盾的一條有效途徑。煤制天然氣產品的低熱值比國家天然氣質量標準規定的低熱值高17.8%-21%,能量轉化效率高。當石油價格為80美元/bbl時,與進口天然氣、進口LNG相比,煤制天然氣價格具有競爭力。

目前國內天然氣進口量逐年增加,對外依存度亦與日俱增。全世界天下太平遠未到來,如在天然氣進口上依然步進口石油之後塵,則會出現能源安全與否取決於國外的局面。出於國家能源安全之考慮,發展煤制天然氣實乃上策。發展煤制天然氣既可作無天然氣供應地區的氣源,又可作管道天然氣的補充氣源和調峰氣源。一旦多聯產開發成功和應用,則必將最終實現跨行業、多聯產、集團化發展之路。自煤制油的新項目叫停后,煤制天然氣項目相繼出現。隨著我國工業化、城鎮化的發展和人民生活水平的提高,對清潔能源天然氣的需求量迅速增長,天然氣供不應求的局面將會長期存在。利用我國煤炭資源相對豐富的特點發展煤制天然氣產業,補充天然氣資源的不足,是一條緩解我國天然氣供求矛盾的有效途徑,有著廣闊的發展前景。

新型煤氣化技術及煤制天然氣發展研討會在河北廊坊舉行

在中國石油和化學工業聯合會煤化工專業委員會主辦的新型煤氣化技術及煤制天然氣發展研討會上,來自煤化工領域的專家學者和企業代表們給出了自己的觀點。

煤制天然氣

一直以來重視煤炭潔凈化利用技術研發、儲備的新奧集團,憑藉其四大煤制天然氣技術,實現了煤炭潔凈化利用的同時,凸出了成本低、轉化率高等核心競爭優勢,深受業內關注。

用褐煤等低品質煤種製取甲烷(即天然氣主要成分)氣體,可利用現有和未來建設的天然氣管網進行輸送。煤制天然氣的耗水量在煤化工行業中是相對較少,而轉化效率又相對較高,因此,與耗水量較大的煤制油相比具有明顯的優勢。此外,煤制天然氣過程中利用的水中不存在污染物質,對環境的影響也較小。

概念

是指煤經過氣化產生合成氣,再經過甲烷化處理,生產代用天然氣(SNG)。煤制天然氣的能源轉化效率較高,技術已基本成熟,是生產石油替代產品的有效途徑。

中國資源稟賦的特點是“富煤、缺油、少氣”。環渤海、長三角、珠三角三大經濟帶對天然氣需求巨大,而內蒙古、新疆等地煤炭資源豐富,但運輸成本高昂。因此,將富煤地區的煤炭資源就地轉化成天然氣,成為繼煤炭發電、煤制油、煤制烯烴之後的又一重要戰略選擇。

市場分析

2010年以來,隨著進口天然氣價格上漲,我國煤制天然氣市場持續升溫。2010年3月,總投資257億元的遼寧大唐國際阜新煤制天然氣項目在阜新市開工建設。2010年5月,新疆慶華煤化工循環經濟工業園煤制天然氣一期工程建設全面展開,工程建成后,天然氣將輸送到西氣東輸二線。

隨著國內可持續發展戰略和加強環保等政策的實施,國內天然氣消費市場將持續擴張。多渠道、多方式地擴大天然氣資源供給,完善氣源結構成為優化我國能源結構的重要戰略。煤制天然氣作為液化石油氣和天然氣的替代和補充,既實現了清潔能源生產的新途徑,優化了煤炭深加工產業結構,又具有能源利用率高的特點,符合國內外煤炭加工利用的發展方向,對於緩解國內天然氣短缺,保障我國能源安全具有重要意義。

從長遠來看,我國天然氣價格逐步上漲的趨勢是確定的,因此,煤制天然氣的成本優勢將逐漸顯現,經濟效益十分可觀,中國煤制天然氣行業發展前景廣闊。

煤制天然氣是另一個煤化工的重要方向,天然氣的國內需求量大,技術也較為成熟。但是受制於天然氣管道、國內的天然氣價格較低等因素的制約,天然氣的建設相對較為規範。我國的煤制天然氣的發展定位為天然氣戰略的補充,不會作為天然氣的主要供應來源。據產業信息網整理:目前國內在建的煤制天然氣項目4個,批准總規模為151億立方米/年,在建規模為43億立方米/年,預計2013~2014年期間投產。

主要工藝

煤制天然氣的工藝可分為煤氣化轉化技術和直接合成天然氣技術。兩者的區別主要在於煤氣化轉化技術先將原料煤加壓氣化,由於氣化得到的合成氣達不到甲烷化的要求,因此需要經過氣體轉換單元提高H2/CO 比再進行甲烷化(有些工藝將氣體轉換單元和甲烷化單元合併為一個部分同時進行)。直接合成天然氣技術則可以直接製得可用的天然氣。

煤氣轉化技術

煤氣化轉化技術可分為較為傳統的兩步法甲烷化工藝和將氣體轉換單元和甲烷化單元合併為一個部分同時進行的一步法甲烷化工藝。直接合成天然氣的技術主要有催化氣化工藝和加氫氣化工藝。其中催化氣化工藝是一種利用催化劑在加壓流化氣化爐中一步合成煤基天然氣的技術。加氫化工藝是將煤粉和氫氣均勻混合后加熱,直接生產富氫氣體。

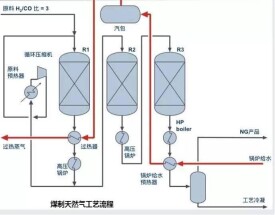

流程

煤制天然氣整個生產工藝流程可簡述為:原料煤在煤氣化裝置中與空分裝置來的高純氧氣和中壓蒸汽進行反應製得粗煤氣;粗煤氣經耐硫耐油變換冷卻和低溫甲醇洗裝置脫硫脫碳后,製成所需的凈煤氣;從凈化裝置產生富含硫化氫的酸性氣體送至克勞斯硫回收和氨法脫硫裝置進行處理,生產出硫磺;凈化氣進入甲烷化裝置合成甲烷,生產出優質的天然氣;煤氣水中有害雜質通過酚氨回收裝置處理、廢水經物化處理、生化處理、深度處理及部分膜處理后,廢水得以回收利用;除主產品天然氣外,在工藝裝置中同時副產石腦油、焦油、粗酚、硫磺等副產品。主工藝生產裝置包括空分、碎煤加壓氣化爐;耐硫耐油變換;氣體凈化裝置;甲烷化合成裝置及廢水處理裝置。輔助生產裝置由硫回收裝置、動力、公用工程系統等裝置組成。

《中國煤制天然氣產業市場前瞻與投資戰略規劃分析報告》顯示,我國煤制天然氣行業真正起步時間較晚,2009年至2013年,國家發展改革委先後核准的煤制天然氣的示範項目包括:神華集團內蒙古鄂爾多斯煤制天然氣項目、大唐國際內蒙克什克騰旗煤制天然氣項目、大唐國際遼寧阜新煤制天然氣項目、新汶礦業新疆伊犁煤制天然氣項目等。截至2013年,我國已獲批建設的9個煤制天然氣項目年總產能為375億立方米。而除了這些已得到核准的項目之外,目前正在開展前期工作和規劃中的煤制天然氣項目還有10多個,年總產能已達到1600億立方米。

實務分析

煤化工與基礎化工雖同屬化工行業,但從保險市場對風險的選擇和識別上來看,煤化工與傳統化工企業還是存在一定的差異。為了更好地支持新技術領域和戰略新興產業的發展(山西省已將新現代煤化工列為戰略性新興產業),我們有必要對現代煤化工項目進行風險分析,以利於保險公司對煤化工項目的核保和費率釐定,為“十二五”和戰略新興產業的發展貢獻力量。

煤化工已在建的項目有十幾個,本文將結合內蒙古大唐國際克什克騰煤制天然氣及輸氣管線工程進行風險分析。

內蒙古大唐國際克什克騰煤制天然氣及輸氣管線工程總投資257億元,將建設主幹線為359公里的天然氣輸送管線,主要向北京供氣。

對煤制天然氣項目建設期

風險的認識

(一)煤制氣項目建設期風險分析

1.煤化工項目建安期間主要風險

物質損失風險;第三者責任;貨物運輸風險;技術風險;工程對現場施工人員和管理人員的人身傷害風險;工程延誤完工風險(或利潤損失風險);其他政策、商業、財務等方面風險。

2.主要風險來源

(1)物質損失、第三者責任、僱主責任等風險的主要來源

不良自然條件;不合理的設計方案;新技術、新材料、新工藝和新裝備應用風險(新技術推廣應用初期,會有或多或少的不確定因素存在,這些不確定的因素可能給工程項目帶來不利影響);不合理的現場施工方案;不良的項目管理和現場施工管理;施工人員違章作業、誤操作等;突發性的意外事故。

(2)延誤完工風險的主要來源

自然災害影響;意外事故的影響;原材料供應缺乏或延誤;關鍵設備採購、供應、運輸、到貨延誤;資金短缺;政策變化等。

(3)其他政策、商業、財務等方面風險

政策、商業、財務等方面風險來源較為複雜,非保險可保風險。

3.主要風險因素分析

(1)技術風險分析

國內煤制天然氣技術仍未完成產業化過程。當前,煤制天然氣項目技術上的風險在於“過程”,即從技術到大規模生產的過程中產生的風險。一項技術必須經過“實驗-半工業實驗-工業化示範-大規模工業化示範-商業化大規模生產”這樣一個過程,才能最終推廣。這一過程中很多風險是難以預測的,此外還有一些非常現實的技術問題沒有暴露或尚未有良好的解決方法。

(2)試車風險分析

工程設計是否合理,設備製造或安裝是否有缺陷,設備是否匹配,質量是否合格,控制系統是否有效,工人、技術人員是否有足夠經驗和熟練程度等都需要在試車期進行檢驗,此時工程價值達到了最大值,各種風險十分集中,一旦發生事故將造成嚴重損失。

對輸氣管線工程項目建設的風險分析

以大唐內蒙古項目為例,輸氣管線工程項目橫貫北京北部,北起內蒙古克什克騰旗達日罕烏拉,經錫盟、赤峰、承德、密雲至北京。途經3個省、(區)市。工程管線全長448公里,全線多次穿越大型河流、幹線鐵路、幹線公路。沿線將經草原、高原、太行山等地形區。其主要風險特點是:

一是投資金額大、施工期長、工程進度要求高。煤制天然氣項目工程投資200多億元人民幣,施工周期為3年左右時間,施工周期較長,由於是國家建設項目中重點的重點,對於工程各項進度要求比較高。

二是材料供應環節多、難度大。輸氣管線工程項目物料採購和運輸任務繁重,如何保證及時供貨並安全、及時運抵工地,也十分重要。

三是管徑大、自重大、工藝複雜、對承包商要求高。本項目一個重要特點是管徑大,而從風險管理的角度看,管徑大小與風險是成正比的關係;自重大,為運輸、穩定管理帶來一定困難。

四是地質環境和氣象條件複雜多變。管道全長400多公里,貫穿中國北部,沿線的地質條件和氣象條件差異很大,涉及諸多河流的穿越,都將給施工造成一定的麻煩。沿線還將經過乾旱區、雷暴區、暴雨密集區以及生態保護區、文物保護區、煤礦採空區,這些也將給施工帶來一定的風險。

五是管道全線試運營風險較高。火災、爆炸是天然氣管道的最主要風險事故。

綜上所述,該工程項目所面臨風險絕不僅僅是自然災害,而且還有意外事故。特別是在進入試車期以後,意外事故有時造成的損失非常巨大,既給工程本身造成嚴重損失,也給周圍的人身、財產安全帶來嚴重威脅。

風險管理需求與保險

風險管理就是組織對面臨的各種風險進行識別、評估、分析,確定恰當的風險控制方法並予以實施,以可確定的管理成本替代不確定的風險成本,並以最小經濟代價獲得最大現實保障的活動。煤化工項目的具體保險需求可歸納如下:

1.風險存在於煤制天然氣及輸氣管線項目的各個施工階段。其中,一些風險可以在嚴格的設計、施工或合同中有效的加以規避;還有一些風險可以通過保險的方式加以轉移;其他的風險,則需要業主自己承擔,相應要採取有效的防範和預備措施。

2.風險存在於工程的每一個施工標段之中。工程沿線的難工險段無疑是關注的重點,但是,如果將便於施工和沒有風險等同起來,從風險管理角度來看是十分危險的。因此,在重視難工險段施工風險的同時,也不能忽視便於施工地段的風險轉嫁問題。

3.業主、承包商、監理工程師構成了煤制天然氣工程施工過程中的主要關係方。對這三方權利義務關係的分析,可以更好地在風險轉嫁方面分清責任,達到有效轉嫁風險、降低保險支出成本的目的。

保險是轉移風險的有效方法之一,因為煤制氣項目的投資規模較大,且比較分散,建議按以下幾點進行保險方案設計:

多採取共保的方式;免賠率和免賠額相對於一般建築、安裝工程一切險更高;保險費率也相對較高;發生大型保險事故的損失金額較大,如果可能要做好超賠保障;保險金額較高,對保險公司的單一風險單位承保能力要求較高,且很難劃分風險單位;工程險保險期限較長,故應設計合理的保險保證期。

“在當前的技術水平下,我國應謹慎發展煤制天然氣產業,或限制和有條件地發展,切不可不計後果、一擁而上地盲目發展,否則這種產業體系一旦形成,將長期固化下去,並對我國能源供應體系建設、應對氣候變化和環境保護帶來不可估量的負面影響。”李俊峰強調。他對我國煤制天然氣的發展提出了以下建議。

一是煤制天然氣具有一定示範性,但不宜作為國家戰略。從全生命周期看,煤制天然氣的一次能耗和二氧化碳排放均高於被替代的傳統能源和技術,在水資源消耗和污染物排放方面也沒有明顯優勢。可以說,煤制天然氣對終端消費地區的能源結構優化和溫室氣體減排,其實是以全局一次能源消費增加為代價的,從全局來看,其與能源體系的低碳化發展方向是相悖的。

二是煤制天然氣必須量水而行,不宜過度集中在嚴重缺水地區。煤制天然氣生產過程的耗水量約佔全生命周期的42%,而我國煤制天然氣項目大部分集中在內蒙古、新疆等西部水資源貧乏地區,發展煤制天然氣會對當地本來就很脆弱的生態環境產生較大的負面影響,同時擠佔了這些地區發展其他產業和人民生活水平提高的水資源空間。因此,嚴重缺水地區必須在水約束的剛性前提下謀划煤制氣發展。

三是從控制溫室氣體排放峰值和控制能源消費總量的角度考慮,我國不應大規模發展煤制天然氣。煤制天然氣替代其他技術都會產生更高的能源消耗和溫室氣體排放,發展煤制天然氣將擠占各地的能源消費總量和碳排放空間,增加我國能源消耗總量和溫室氣體排放總量。綜合評估各項能源技術的一次能耗、環境效益和溫室氣體排放,煤制天然氣產業的發展,從某種程度上來說,是以整體一次能源消費和溫室氣體排放來換取部分地區的能源結構優化,並不適宜作為清潔化、低碳化措施在全國大規模推廣。

四是從能源安全和能源國際化的角度考慮,不宜大規模發展煤制天然氣。除中國之外,世界上還沒有任何一個國家大規模發展煤制天然氣。目前國際石油和天然氣市場供應相對寬鬆,除考慮可暫時緩解個別地區天然氣短缺而發展少量煤制天然氣外,長遠看我國應考慮與國際能源體系接軌,充分利用兩種資源、兩個市場,重點發展常規和非常規天然氣生產。

五是有關部門應統籌考慮我國優化能源結構、控制環境污染和應對氣候變化三方面的壓力和要求,制定清潔和低碳能源發展目標,並將煤制天然氣等相關問題作為“十三五”的重大課題,予以重視。應從全生命周期的角度,綜合評估各項能源技術的能源、環境和經濟指標。一方面利用價格槓桿,將環境、資源等外部成本內部化,對能源的發展進行合理引導;另一方面,大力推動國內清潔能源和可再生能源供應,並積極加強國際能源合作,通過能源國際化道路,推動我國能源的清潔化和低碳化發展進程。詳情查看《中國煤制天然氣行業市場前瞻與投資戰略規劃分析報告》。

基本信息

- 中文名

- 煤制天然氣

- 外文名

- Synthetic Natural Gas

- 世界之最

- 中國的規劃產能列世界之最

- 英文簡稱

- SNG

- 釋義

- 原煤經氣化工藝製造合成的天然氣

- 發展前景

- 生產石油替代產品的有效途徑