現值法

西方長期投資決策的流行方法

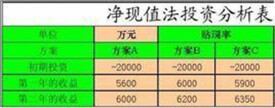

現值(Present Value) 法是西方長期投資決策的流行方法,即可以用它來評判一個項目可行與否,又可以用它在兩個以上可行方案中評判出較優者。把對比的各方案,在其整個經營期內不同時期的費用和收益,按一定的報酬率,利用年金現值係數轉化成n=0時的現值之和,在等值的現值基礎上比較方案的優劣,這種方法叫現值法。

凈現值法是計算各方案的凈現金流量的現值,然後在現值的基礎上比較各方案。此法要求各方案的所有現金流入與現金流出可以估計出來,常用於改建、擴建項目的經濟評價。由於計算凈現值的收益率是按目標收益率或基準收益率計算的,因此,凈現值的大小是按基準收益率所表明的投資效率來衡量項目方案的。若凈現值大於零,說明項目方案達到基準收益率還有剩餘;若凈現值小於零,說明項目方案投資收益率還達不到基準收益率水平;若凈現值等於零,則說明項目方案所達到的投資收益水平剛好和基準收益率一樣,即剛好達到基礎的要求。所以有NPV≥0,項目方案可取,NPV<0,項目方案不可行。

(或凈現值率法)(NPVR或PVI)

多方案的凈現值比較,僅僅比較了對比方案凈現值絕對量的大小,而實際上方案投資額的大小將影響方案的凈現值。為了反應投資對凈現值的影響,我們又採用了凈現值指數(或凈現值率)來計算單位投資現值所能獲得的凈現值的大小。

在對多個方案進行比較選擇時,如果諸方案的產出價值相同,或者諸方案能夠滿足相同的需要,但產生的經濟效益難以用價值形式(貨幣)計算出來時(如勞動條件的改善、教育、環保等),就可以通過對各方案費用現值的比較進行選擇。

基本信息

- 分類

- NPV、NPVR、NPC

- 涉及領域

- 金融

- 外文名

- Present Value