審計調整

審計調整

審計調整是對註冊會計師在審計過程中發現的重要或重大審計差異進行的調整。審計差異調整事項在審計工作底稿中通常都是以會計分錄的形式反映,且匯總為審計差異調整表一併反映。審計差異調整表是註冊會計師編製試算平衡表和代編經審計的會計報表的重要基礎。

審計調整

2.調整性質的非強制性。審計調整是註冊會計師履行的一項建議職責,調整與否的決定權在被審計單位。如果被審計單位不接受調整建議,註冊會計師應當根據需要調整事項的重要程度,確定是否在審計報告中予以反映,以及如何反映。

3.調整事項的重要性。對於不重要的事項,包括審計差異事項,被審計單位可以不予調整或作簡化調整,註冊會計師則可以不提請被審計單位予以調整,或在被審計單位拒絕調整的情況下也無需在審計報告中予以反映。

4.調整範圍的確定性。審計調整有其特定的內容範圍和時間範圍。凡審計認定與被審計單位實際會計處理之間的差異,均屬審計調整的內容範圍;不論影響被審計單位會計報表公允反映的事項出現在審計年度(所審會計報表年度)前期、審計年度內還是資產負債表日後期間,均屬審計調整的時間範圍。

5.調整目標的明確性。審計調整的目標很明確,直接圍繞所審會計報表進行,審計調整往往只強調結果,而不強調調整過程。相比之下,會計調整還要強調過程,以便在相關賬戶中留下“軌跡”。

6.調整賬表的跨年度性。審計調整通常發生在審計年度之後,此時被審計單位審計年度的賬簿記錄已經結束,餘額已經結轉,對於審計調整事項,註冊會計師不可能建議被審計單位更正賬目,只能要求被審計單位在下一年度進行賬務處理,並按審計調整重編會計報表。

審計調整所做工作

審計調整對於被審計單位而言,屬會計調整,不僅強調調整結果,而且強調調整過程,一般需作跨年度調整。對於不涉及損益的事項,其處理方法相對簡單。

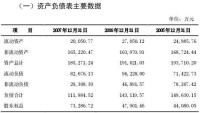

會計報表

要注意的是被審計單位上年度已經結賬並據此編製了會計報表,註冊會計師是針對上年度會計報表進行審計,因此在對上年度業務的核算誤差和重分類誤差的處理時,註冊會計師的調整分錄和企業會計處理分錄是不一樣的。見下表:

審計調整分錄由註冊會計師編製,註冊會計師把被審計單位提交的會計報表當作未結賬對待,根據審計中發現的問題,建議被審計單位調整會計報表,被審計單位除了調整會計報表之外,還應調整下期的相關會計賬簿記錄。這就會涉及到會計賬項的調整,即常所說的會計調整。

審計調整流程

在審計測試中一般要求掌握審計調整分錄的編製,所調整的對象直接針對存在錯報的會計報表項目,也就是錯報所造成的最後結果,其調整分錄如同對會計錯賬的調整,審計調整分錄不受會計規範的約束(不針對經濟業務的處理過程),一般通過分析的方法確定分錄的供貨雙方,多計什麼就相應的減少什麼,相反少計就增加,如果你分析的分錄借貸不平衡,那肯定有該錯弊對財務狀況或經營成果的影響沒有分析出。最機械的辦法:

①首先將被審計單位對該業務的錯誤會計處理的分錄列出;

②根據準則制度列出正確處理該業務的會計分錄;

③比較①②這兩個分錄,對相同科目相同方向的就不考慮了,剩下的就可看到哪些科目是多計了還是少計了,就可分析出調整分錄了。

調錶的科目一般使用報表的項目名稱作為審計調整分錄的科目,在實務中,因為一個會計報表項目通常有多筆錯報,為了清晰辨別,在工作底稿中一般都需要列明明細科目。比如“存貨” ,在工作底稿中就需要區分原材料、生產成本等存貨項目。對於各種準備金的錯報可以利用報表項目作為科目;也可以直接用該科目(比如“壞賬準備”、“存貨減值準備”等),在過入會計報表時應該填入對應的報表項目;也可用報表項目作一級科目,相應賬戶作明細(如“管理費用——壞賬準備”、“應收賬款——壞賬準備”等)。

對於以前年度發生的損益調整事項,註冊會計師直接將其對會計報表的影響記入“年初未分配利潤”。(也可用“利潤分配——未分配利潤”或“未分配利潤”科目)。

重分類誤差是指會計核算沒有錯報,只是編製的資產負債表分類不符合企業會計制度的規定,如未將一年內到期的長期借款歸入流動負債類的“一年內到期的長期負債”項下列示。對於此類誤差,因為不要求被審計單位調整賬簿,而是直接調整會計報表,因此,註冊會計師應建議調整。

在“註冊資本實收情況明細表”中,當出資人實繳的資產總額與其應當確認的註冊資本額不一致時應當如何填寫的問題,由於中注協的“問題解答”給考生造成了理解上的困難。

《註冊資本實收情況明細表》中“貨幣”、“實物”、“無形資產”、“凈資產”、“其他”欄分別表明的是股東的實際出資方式和金額。“凈資產”欄一般用於股份制改造或公司制改制等股東以凈資產出資的情況。“其他”欄是指除“貨幣”、“實物”、“無形資產”、“凈資產”以外的國家規定的其他出資方式。

《註冊資本實收情況明細表》中,“認繳註冊資本”欄按合同約定的某一股東應當繳納的註冊資本金額與比例填寫;“實際出資情況”欄按驗資時各股東的實際出資情況填寫。“貨幣”、“實物”、“無形資產”、“凈資產”、“其他”欄分別填寫各股東按合同的約定實際繳納出資的方式及金額,“其中:實繳註冊資本”欄填寫各股東按合同約定實際繳納的註冊資本金額及占註冊資本總額的比例。

如果個別投資者實際投入的貨幣、實物、無形資產等價值超出了約定,分兩種情況:

①如果合同或協議約定某一股東溢價出資時,溢出部分作為資本公積的,“實際出資情況”欄按驗資時各股東的實際出資情況填寫,超過註冊資本的部分在驗資事項說明中說明。

②如果合同或協議約定某一股東溢價出資時,溢出部分作為設立公司對股東的債務(會計一般把這部分作為其他應付款處理)的,“實際出資情況”欄按約定應交出資填列,超過部分在驗資事項說明中說明。例如,如出資合同中規定甲應出資100萬元(廠房),但實際出資時該廠房經評估為120萬元(合同約定按評估價確認資產價值,溢出部分作為公司對甲的負債),則甲雖然投入了價值120萬元的廠房,但實際出資為100萬元作為股本。

(一)註冊資本實收情況明細表中的“實際出資情況”包括兩部分內容,一是出資的形式和金額,一是實際交納的註冊資本。如果個別投資者實際投入的貨幣、實物、無形資產等價值超出了約定,能否在實際出資情況中反映,答案是否定的。因為個別股東超出約定投入的資產,構成了設立公司對股東的債務而非出資。

(二)投資者應當按照協議、合同、章程的規定認繳出資形式和金額,不能相互替代或抵免。換言之,如果合同規定甲股東以貨幣資金形式認繳出資,他就不能用土地使用權來替代;如果規定用一定金額的貨幣和一定金額的土地使用權出資,他就不能將兩者出資形式相互抵免,貨幣出資不足部分不能用土地使用權超過出資額的部分替代。

審計調整分錄由註冊會計師編製,註冊會計師把被審計單位提交的會計報表當作未結賬對待,根據審計中發現的問題,建議被審計單位調整會計報表(常稱之為“調錶”,所以調整的科目一般使用報表的項目名,如“存貨”),被審計單位除了調整會計報表之外,還應調整下期的相關會計賬簿記錄。這就會涉及到會計賬項的調整,即所說的會計調整(常稱之為“調賬”)。

基本信息

- 中文名

- 審計調整

- 特點

- 調整主體的雙重性非強制性等

- 應用

- 在“註冊資本實收情況明細表”中

- 使用者

- 註冊會計師