撥備

財政預算時預留的準備資金

撥備,指的是進行財政預算時,估計投資出現虧損時所預留的準備資金。賬目中的撥備預算,最終可能與最後結果出現差異:假如實際的損失少於撥備預算,便可視為盈利,反之則是虧損。

撥備是對企業經營中可能已經構成的風險和損失做出準備,反映企業承擔的風險和成本,直接沖減凈資產,更真實地反應企業的經營水平和資產質量。比如老婆叫你借1000塊錢給小舅子,你知道這個小舅子的信用不是那麼好,那麼你就會先做好思想準備,想他要是能還我600塊就滿意了,那麼你就提了400元的撥備。那麼你再算你這個月的收入時,你只能把這筆錢算作600元計,也就影響了你的收益了。

銀行

次貸撥備

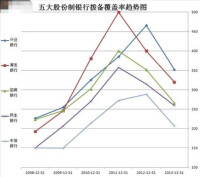

銀行不良貸款撥備率一覽

此項比率應越低越好,反映損失較小利潤越高;比率越高說明風險越大,損失越大利潤越小。

撥備率的高低應適合貸款風險程度,不能過低導致撥備金不足,利潤虛增;也不能過高導致撥備金多餘,利潤虛降。

該項指標從宏觀上反映銀行貸款的風險程度及社會經濟環境、誠信等方面的情況。

計算方法:撥備覆蓋率=(一般準備+專項準備+特種準備)/(次級類貸款+可疑類貸款+損失類貸款)

不良貸款撥備覆蓋率=貸款損失準備金計提餘額/不良貸款餘額

銀監會或將提高撥備計提標準

剛剛完成撥備覆蓋率150%目標的各家銀行們,很可能將面臨更為嚴格的撥備計提標準。

據知情人士透露,銀監會幹部培訓中心主任羅平日前在赴交行總行講課時表示,銀監會或將提高貸款五級分類中各級的撥備計提標準。大體為:正常類從1%提高到1.5%,關注類從2%提高到3%,次級類從25%提高到30%,可疑類從50%提高到60%,損失類依然是100%。

記者昨日就此事諮詢多家銀行,均表示未收到有關部門正式下發的有關文件,不能判斷消息的真實性。而研究機構對此均表示意外,一不願具名的知名券商分析師表示,銀監會單獨出台此政策的可能性不大,如果該政策真的推出,將會對銀行業經營造成較大影響,而部分銀行稅前凈利潤將大幅下降。

基本信息

- 中文名

- 撥備

- 外文名

- provisions, allowances

- 分類

- 銀行、次貸撥備

- 影響

- 反映企業承擔風險成本和資產質量

- 性質

- 預留的準備資金