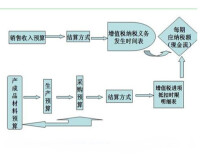

銷售預算

銷售活動編製的預算

銷售預算(Sales Budget)是對銷售估計規模的保守估計,主要用於目前購買、生產和現金流量的決策。顯然,銷售預算既要考慮銷售預測,又要避免過高的風險,一般銷售預算要略低於企業預測值。

銷售預算,是指為銷售活動編製的預算,是總預算的基礎,它同其他各項預算之間,在不同程度上有著直接或間接的相互關係。銷售預算一經確定,就成為生產預算以及各項生產成本預算等的編製依據。

銷售預算

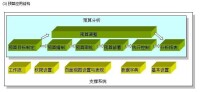

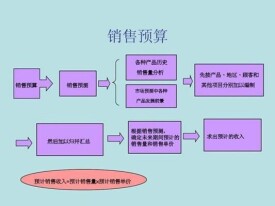

銷售預算以銷售預測為基礎,預測的主要依據是各種產品歷史銷售量的分析,結合市場預測中各種產品發展前景等資料,先按產品、地區、顧客和其他項目分別加以編製,然後加以歸併匯總。根據銷售預測確定未來期間預計的銷售量的和銷售單價后,求出預計的收入:

預計銷售收入=預計銷售量×預計銷售單價

銷售預算結構

2、自下而上:銷售人員根據上年度預算,結合前一年度的銷售配額,用習慣的方法計算出預算,提交銷售經理。

銷售預算一方面為其他預算提供基礎,另一方面,銷售預算本身就可以起到對企業銷售活動進行約束和控制的功能。銷售預算的編製有利於公司目標及銷售任務的實現;銷售預算是為公司戰略目標的實現而設置,公司的戰略目標會根據環境變化而調整,所以,預算不是一成不就的。我們應隨市場而變,預算並不是一項約束條件,而是一件應付挑戰的武器。

財務計劃是一個連續的過程,它對於計劃中涉及到各方的交流與溝通起著重要的作用。預算是計劃的工具,也是實際工作的的控制基準。預算主要有以下作用:

預算使銷售機會、銷售目標、銷售定額清晰化和集中化;

預算計劃出為達到目標的合理費用投入;

預算有助於促使各職能部門協調合作;

預算有助於保持銷售額、銷售成本與計劃結果之間的平衡;

預算提供了一個評估結果的工具;

預算通過集中於有利可圖的產品、市場區域、顧客和潛在顧客而使收益最大化。

利潤目標的責任人應該參加預算的制定。如果一個區域經理對一項利潤目標負責,那他應該加入預算制定的過程。但這並不意味著區域經理對預算有最終決定權。通常決定權在銷售經理、銷售委員會或營銷副總那裡。但是,如果下層銷售經理參加財務預算的制定,他們會更傾向於支持預算。

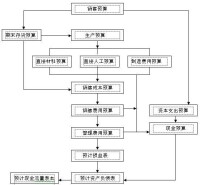

銷售預算圖

銷售人員的費用

工資、提成、津貼;

差旅費。包括住宿、餐飲、交通、雜費(娛樂、乾洗等)

銷售管理費用

銷售經理的工資、提成、津貼;

銷售經理的差旅費。包括住宿、餐飲、交通、交際費等。

其他人員費用

培訓師薪水;

被培訓者的薪水。

其他銷售費用

銷售會議費用;

銷售促進費用;

銷售展示費用;

目錄和價格清單費用;

招聘費用;

銷售人員離職費用。

通信費用

郵寄費;

電話費;

上網費。

銷售預算一般包括以下步驟:

確定目標

通常,公司的銷售和利潤目標是由最高管理層決定的。最高管理層是公司所有者負責。為了吸引投資和貸款,公司必須保持足夠的投資回報。否則,公司的成長機會和生存將受到嚴重的威脅。公司的營銷總監和銷售經理的責任就是創造能達到公司最高層的目標的銷售額,但這樣做必須考慮成本。

銷售預測

銷售預測包括地區銷售預測、產品銷售預測和銷售人員銷售預測三部分。一旦公司銷售和利潤目標已經確定,預測者就必須確定在公司的目標市場上,是否能夠實現這個目標。如果總體銷售目標與預測不一致,就需要重新調整公司銷售和利潤目標或公司營銷體系需要變革;

確定範圍

銷售預算圖

預測分析

固定成本與變動成本

在一定銷售額的範圍內,不隨銷售額增減而變化的成本稱為固定成本。而隨著銷售產品數量增減而同步變化的成本稱為變動成本。

主要的固定成本包括銷售經理和銷售人員的工資,銷售辦公費用,培訓師的工資,被增訓銷售人員的工資,例行的銷展示費用,保險,一些固定稅收,固定交通費用,固定娛樂費用,折舊等等。

變動成本通常包括提成和獎金,郵寄費,運輸費,部份稅收(增值稅),交通費,廣告和銷售促進費等。

本量利分析

當區域銷售經理被分配年度銷售和利潤目標后,他必須保持對達到目標過程的控制。這種控制最好按月進行。本量利分析法(BEA)是一種有效的分析方法。

盈虧平衡點(BEP)是本量利分析法中最重要的概念。它指為了使收入能夠彌補成本(包括固定成本和變動成本)的最低銷售量。其計算公式如下:

BEP= FC/(P-VC)

BEP(盈虧平衡點)

FC(總固定成本)

P(單位產品售價)

VC(單位產品的變動成本)

通過調控變動成本和固定成本,就可以知它們對利潤的影響。

利潤與費用的變化

根據上一步驟,銷售經理需要知道各種行動對公司盈虧平衡點(BEP)的影響。他可以建立一組象圖表4-3的數據。

當公司的價格、成本、銷售量處於盈虧平衡點(BEP)時;

這時,銷售收入剛好彌補所有的成本費用。公司處於零利潤的狀態。這只是一個理論上存在的狀態,很少有公司剛好處於這種點上。但有些公司接近這種狀態,也可以認為是處於盈虧平衡點(BEP),以便於分析和管理。

當固定成本先下降而後又上升,而價格和變動成本不變時;例如一個銷售人員離開公司,固定成本下降,盈虧平衡點下降。如果銷售量不變,則利潤會增加。

相反,銷售經理決定將兩個區域分割為四個,就需要增加2個銷售員,這時,固定成本會上升,盈虧平衡點時的銷售量會增加。如果銷售量不變,則利潤將下降。

在第一種情況下,銷售經理決定削減交通費用,讓銷售人員更多的用電話。單位變動成本會下降。假定銷售量沒有損失,盈虧平衡時銷售量就會下降,因此,利潤會上升。另外,如果銷售經理增加銷售員的交通費用。變動成本會上升,從而盈虧平衡點也會上升,如果銷售量不增加,則利潤會很快下降。

銷售經理想要決定價格對利潤的影響。通過試驗各種價格和成本的變化,銷售經理可以看到其對盈虧平衡點和利潤的影響。

銷售預算相關圖書

本量利分析之後,銷售經理要確定為達到最高管理層確定的銷售額和利潤目標所必須的成本費用。他知道各種變數的變化以利潤的影響。他還應該了解那種變化是可行的。

從一定意義上講,本量利分析是一個預測工具,因為它預示了成本費用變化對盈虧平衡點和利潤的影響。這種方法同樣可以用作評估和控制工具。前面的例子過於簡單化,但說明了這種分析的概念,當實際費用發生時,銷售經理也可以根據不同的變數來對目標影響的重要性來分析偏差發生的原因,進行有針對性的調控。

銷售經理在確定銷售預算水平時,採用何種方法應根據公司的歷史、產品的特點、營銷組合的方式和市場的開發程度等多方面因素加以確定。各公司採用的預算方法各種各樣,這裡介紹幾種常用的方法。銷售經理可根據實際情況加以選擇。

最大費用法

這種方法是在公司總費用中減去其他部門的費用,餘下的全部作為銷售預算。這個方法的缺點在於費用偏差太大,在不同的計劃年度里,銷售預算也不同,不利於銷售經理穩步的開展工作。

銷售百分比法

用這種方法確定銷售預算時,最常用的作法是用上年的費用與銷售百分比,結合預算年度的預測銷售量來確定銷售預算。另外一種作法是把最近幾年的費用的銷售百分比進行加權平均,其結果作為預算年度的銷售預算。這種方法,往往忽視了公司的長期目標,不利於開拓新的市場,比較適合於銷售市場比較成成熟的公司。同時,這種方法不利於公司吸納新的銷售人才,因為從和長遠來看,吸引有發展潛力的銷售人員對公司的長期發展是必不可少的,但這種方法促使銷售經理只注重短期目標,而忽視對公司具有長期意義的人的培養。

同等競爭法

同等競爭法是以行業內,主要競爭對手的銷售費用為基礎來制訂的。同意用這種方法的銷售經理都認為銷售成果取決於競爭實力,用這種方法必須對行業及競爭對手有充分的了解,做到這點需要及時得到大量的行業及競爭對手的資料,但通常情況下,得到的資料是反映以往年度的市場及競爭狀況。用這種方法,分配銷售預算,有時不能達到同等競爭的目的。

邊際收益法

這裡的邊際收益指每增加一名銷售人員所獲得的效益。由於銷售潛力的是有限的,隨著銷售人員的增加,其收益會越來越少,而每個銷售人員的費用是大致不變的,因此,存在一個點,再增加一個銷售人員,其收益和費用接近,再增加銷售人員,費用反而比收益要大。邊際收益法要求銷售人員的邊際收益大於零。邊際收益法也有一個很大的缺點,在銷售水平、競爭狀況和市場其他因素變化的情況下,確定銷售人員的邊際收益是很困難的。

零基預演演算法

在一個預算期內一項活動都從零開始。銷售經理提出銷售活動必須的費用,並且對這此活動進行投入產出分析,優先選擇那些對組織目標貢獻大的活動。這樣反覆分析,直到把所有的活動按貢獻大小排序,然後將費用按照這個序列進行分配。這樣有時貢獻小的項目可能得不到費用。另外,使用這種方法需經過反覆論證才能確定所需的預算。

任務目標法

任務目標法是一個非常有用的方法。它可以有效地分配達成目標的任務。以下舉例說明這種方法。

如果公司計劃實現銷售額140000000時的銷售費用5000000。其中,銷售水平對總任務的貢獻水平若為64%,那麼,用於銷售人員努力獲得的銷售收入為:140000000×64%=89600000,那麼,費用/銷售額=5.6%,

假設廣告費用為2000000,廣告對總任務的貢獻水平為25.6%.由於廣告實現銷售收入:

140000000×25.6%=35840000

廣告的費用/銷售額=5.6%

這種情況下,兩種活動對任務的貢獻是一致的。

否則,例如廣告的收低,公司可以考慮減少廣告費,增加人員銷售費用。

這種方法要求數據充分,因而管理工作量較大,但由於它直觀易懂,所以很多公司使用這種方法。

這種方法是對目標任務法的改進。任務目標法是一定時間內費用與銷售量的比較。但有時有些費用投入后,其效應在當期顯示不出來,則無法真實反映費用銷售量比率,投入產出法,不強調時間性,而是強調投入與產出的實際關係,因此一定程度上克服了任務目標法的缺點。

基本信息

- 中文名

- 銷售預算

- 外文名

- Sales Budget

- 拼音

- xiāo shòu yù suàn

- 定義

- 銷售估計規模的保守估計

- 主要用於

- 目前購買、生產和現金流量的決策