本量利分析

成本、業務量、利潤分析的簡稱

本量利分析是“成本—業務量—利潤分析”的簡稱。它被用來研究產品價格、業務量(銷售量、服務量或產量)、單位變動成本、固定成本總額、銷售產品的品種結構等因素的相互關係,據以作出關於產品結構、產品訂價、促銷策略以及生產設備利用等決策的一種方法。本量利分析中最為人們熟悉的形式是盈虧臨界分析或稱保本分析。許多人把兩者等同起來。確切地說,盈虧臨界分析只是全部本量利分析的一部分。顯然,盈虧臨界分析並非只著眼於找出一個不盈不虧的臨界點或稱保本點,它所期望的是獲得儘可能好的經營成果。這種分析方法可以用來預測企業的獲利能力;預測要達到目標利潤應當銷售多少產品(或完成多少銷售額);預測變動成本、銷售價格等因素的變動對利潤的影響等等。

本量利分析是成本--產量(或銷售量)--利潤依存關係分析的簡稱,也稱為CVP分析(Cost--Volume--Profit Analysis),是指在變動成本計算模式的基礎上,以數學化的會計模型與圖文來揭示固定成本、變動成本、銷售量、單價、銷售額、利潤等變數之間的內在規律性的聯繫,為會計預測決策和規劃提供必要的財務信息的一種定量分析方法。本量利分析它著重研究銷售數量、價格、成本和利潤之間的數量關係,它所提供的原理、方法在管理會計中有著廣泛的用途,同時它又是企業進行決策、計劃和控制的重要工具。

在現實經濟生活中,成本、銷售數量、價格和利潤之間的關係非常複雜。例如,成本與業務量之間可能呈線性關係也可能呈非線性關係;銷售收入與銷售量之間也不一定是線性關係,因為售價可能發生變動。為了建立本量利分析理論,必須對上述複雜的關係做一些基本假設,由此來嚴格限定本量利分析的範圍,對於不符合這些基本假設的情況,可以進行本量利擴展分析。

(一)相關範圍和線性關係假設

由於本量利分析是在成本性態分析基礎上發展起來的,所以成本性態分析的基本假設也就成為本量利分析的基本假設,也就是在相關範圍內,固定成本總額保持不變,變動成本總額隨業務量變化成正比例變化,前者用數學模型來表示就是y=a,後者用數學模型來表示就是y=bx,所以,總成本與業務量呈線性關係,即 y=a+bx。相應的,假設售價也在相關範圍內保持不變,這樣,銷售收入與銷售量之間也呈線性關係,用數學模型來表示就是以售價為斜率的直線y=px(p 為銷售單價)。這樣,在相關範圍內,成本與銷售收入均分別表現為直線。

由於有了相關範圍和線性關係這種假設,就把在相關範圍之外,成本和銷售收入分別與業務量呈非線性關係的實際情況排除在外了。但在實際經濟活動中,成本、銷售收入和業務量之間卻存在非線性關係這種現象。為了解決這一問題,將在後面放寬這些假設,討論非線性條件下的情況。

(二)品種結構穩定假設

該假設是指在一個生產和銷售多種產品的企業里,每種產品的銷售收入佔總銷售收入的比重不會發生變化。但在現實經濟生活中,企業很難始終按照一個固定的品種結構來銷售產品,如果銷售產品的品種結構發生較大變動,必然導致利潤與原來品種結構不變假設下預計的利潤有很大差別。有了這種假定,就可以使企業管理人員關注價格、成本和業務量對營業利潤的影響。

(三)產銷平衡假設

所謂產銷平衡就是企業生產出來的產品總是可以銷售出去,能夠實現生產量等於銷售量。在這一假設下,本量利分析中的量就是指銷售量而不是生產量,進一步講,在銷售價格不變時,這個量就是指銷售收入。但在實際經濟生活中,生產量可能會不等於銷售量,這時產量因素就會對本期利潤產生影響。

正因為本量利分析建立在上述假設基礎上,所以一般只適用於短期分析。在實際工作中應用本量利分析原理時,必須從動態的角度去分析企業生產經營條件、銷售價格、品種結構和產銷平衡等因素的實際變動情況,調整分析結論。積極應用動態分析和敏感性分析等技術來克服本量利分析的局限性。

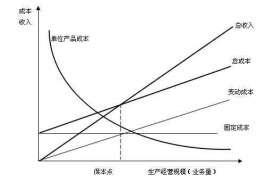

確定盈虧臨界點,是進行本量利分析的關鍵。

所謂盈虧臨界點,就是指使得貢獻毛益與固定成本恰好相等時的銷售量。此時,企業處於不盈不虧的狀態。

盈虧臨界點可以採用下列兩種方法進行計算:

A.按實物單位計算,其公式為:盈虧臨界點的銷售量(實物單位)=固定成本 / 單位產品貢獻毛益

其中:單位產品貢獻毛益=單位產品銷售收入-單位產品變動成本

B.按金額綜合計算,其公式為:盈虧臨界點的銷售量(用金額表現)=固定成本 /貢獻毛益率

其中:貢獻毛益率=貢獻毛益 / 銷售收入

貢獻毛益=銷售收入 -- 變動成本

在進行本量利分析時,應明確認識下列基本關係:

1.在銷售總成本已定的情況下,盈虧臨界點的高低取決於單位售價的高低。單位售價越高,盈虧臨界點越低;單位售價越低,盈虧臨界點越高。

2.在銷售收入已定的情況下,盈虧臨界點的高低取決於固定成本和單位變動成本的高低。固定成本越高,或單位變動成本越高,則盈虧臨界點越高;反之,盈虧臨界點越低。

3.在盈虧臨界點不變的前提下,銷售量越大,企業實現的利潤便越多(或虧損越少);銷售量越小,企業實現的利潤便越少(或虧損越多)。

4.在銷售量不變的前提下,盈虧臨界點越低,企業能實現的利潤便越多(或虧損越少);盈虧臨界點越高,企業能實現的利潤便越少(或虧損越多)。

本量利分析是以成本性態分析和變動成本法為基礎的,其基本公式是變動成本法下計算利潤的公式,該公式反映了價格、成本、業務量和利潤各因素之間的相互關係。即:

稅前利潤=銷售收入-總成本=銷售價格×銷售量-(變動成本+固定成本)

=銷售單價×銷售量-單位變動成本×銷售量-固定成本

即:P=px-bx-a=(p-b)x-a

式中:P——稅前利潤

p——銷售單價

b——單位變動成本

a——固定成本

x——銷售量

該公式是本量利分析的基本出發點,以後的所有本量利分析可以說都是在該公式基礎上進行的。

貢獻毛益是指產品的銷售收入扣除變動成本之後的金額,表明該產品為企業作出的貢獻,也稱貢獻邊際(contribution margin),邊際利潤或創利額,是用來衡量產品盈利能力的一項重要指標。由於變動成本又分為製造產品過程中發生的變動生產成本和非製造產品過程中發生的變動非生產成本,所以貢獻毛益也可以分為製造貢獻毛益和營業貢獻毛益兩種,本書中如無特別說明,貢獻毛益就是指扣除了全部變動成本的營業貢獻毛益。

貢獻毛益可以用總額形式表示,也可以用單位貢獻毛益和貢獻毛益率形式表示。

• (一)貢獻毛益總額

貢獻毛益總額(total contribution margin,TCM)是指產品銷售收入總額與變動成本總額之間的差額。用公式表示為:

貢獻毛益總額=銷售收入總額-變動成本總額,即: TCM=px-bx

由於:稅前利潤=銷售收入總額-變動成本總額-固定成本=貢獻毛益總額-固定成本

可以寫成:P=TCM-a

所以:貢獻毛益總額=稅前利潤+固定成本,即:TCM=P+a

• (二)單位貢獻毛益

單位貢獻毛益(unit contribution margin,UCM)是指單位產品售價與單位變動成本的差額。用公式表示為:

單位貢獻毛益=銷售單價-單位變動成本,即:UCM=p-b

該指標反映每銷售一件產品所帶來的貢獻毛益。

• (三)貢獻毛益率

貢獻毛益率(contribution margin rate,CMR)是指貢獻毛益總額占銷售收入總額的百分比,或單位貢獻毛益占單價的百分比。用公式表示為:

貢獻毛益率=貢獻毛益總額/銷售收入總額×100%=單位貢獻毛益/銷售單價×100%,即:

該指標反映每百元銷售收入所創造的貢獻毛益。

與貢獻毛益率相關的另一個指標是變動成本率(variable cost rate,VCR)。變動成本率是指變動成本總額占銷售收入總額的百分比或單位變動成本占單價的百分比。用公式表示為:

變動成本率=變動成本總額/銷售收入總額×100%=單位變動成本/單價×100%,即:

將變動成本率與貢獻毛益率兩個指標聯繫起來,可以得出:

貢獻毛益率+變動成本率=1,由此可以推出,

貢獻毛益率=1-變動成本率,或

變動成本率=1-貢獻毛益率

可見,變動成本率與貢獻毛益率兩者是互補的。企業變動成本率越高,貢獻毛益率就越低,變動成本率越低,其貢獻毛益率必然越高。

單一品種條件下本量利分析主要是確定保本\保利點;

1、保本點是指能使企業達到保本狀態時的業務量的總稱。單一品種的保本點有兩種表現形式:保本點銷售和保本點銷售額。

2、保利點 是指在單價和成本水平確定的情況下,為確保預先確定的目標利潤能夠實現而達到的銷售量和銷售額的總稱。具體包括實現目標利潤銷售量和實現目標利潤銷售額。

3、保凈利點 是指實現目標凈利潤的業務量。具體包括實現目標凈利潤銷售量和實現目標凈利潤銷售額。

多品種條件下本量利分析的加權平均法:

加權平均法是指在掌握每種產品本身的貢獻邊際率的基礎上,按各種產品銷售額的比重進行加權平均,據以計算綜合貢獻邊際率,進而計算多品種保本額和保利額的一種方法。

1、假定所有成本都以劃分為固定成本和變動成本兩部分,形影的成本習性模型已經存在。

2、假定在一定時期內,業務量總是在相關範圍內變動。它的變動不會改變固定成本和變動成本的所有特徵。

3、假定在多數情況下企業只生產和銷售一種產品;若企業組織多種產品的生產經營,則假定其品種結構不變。

4、假定計算期內產品的生產量和銷售量一致,企業能夠自動實現產銷平衡。

5、假定企業按照變動成本法計算產品成本和按貢獻式程序確定損益。。

6、假定利潤口徑等於營業利潤。

利潤=(單價-單位變動成本)*銷售量-固定成本

基本信息

- 中文名

- 本量利分析

- 外文名

- Cost--Volume--Profit Analysis

- 別稱

- CVP分析

- 全稱

- 成本--產量(或銷售量)--利潤依存關係分析

- 基礎

- 變動成本計算模式