分項結轉法

分項結轉法

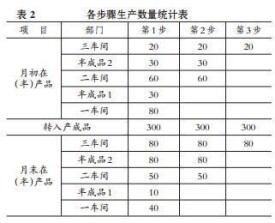

分項結轉法是“綜合結轉法”的對稱。逐步結轉分步法下,各步驟耗用上一步驟轉入的半成品成本,按照成本項目分別結轉到成本計算單相應的成本項目中的一種半成品成本結轉方法。逐步結轉分步法的一種形式。在分項結轉分步法下,由於除第一步驟以外的各生產步驟上的在產品及半成品成本中,既包括上步驟轉入的全部加工費用,也包括本步驟按完工程度計入的加工費用,因而,對在產品成本及本步驟發生的生產費用,必須明確劃分上步驟轉入的部分和本步驟發生的部分,以便正確計算各步驟完工半成品成本。

分項結轉法是“綜合結轉法”的對稱。逐步結轉分步法下,各步驟耗用上一步驟轉入的半成品成本,按照成本項目分別結轉到成本計算單相應的成本項目中的一種半成品成本結轉方法。逐步結轉分步法的一種形式。在分項結轉分步法下,由於除第一步驟以外的各生產步驟上的在產品及半成品成本中,既包括上步驟轉入的全部加工費用,也包括本步驟按完工程度計入的加工費用,因而,對在產品成本及本步驟發生的生產費用,必須明確劃分上步驟轉入的部分和本步驟發生的部分,以便正確計算各步驟完工半成品成本。

目錄