逐步結轉分步法

計算分步法中結轉成本的方法

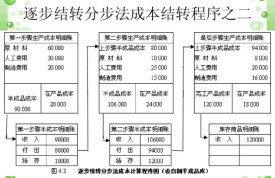

產品成本計算分步法中結轉成本的一種方法,亦稱“計算半成品成本法”。按產品的生產步驟先計算半成品成本,再隨實物依次逐步結轉,最終計算出產成品成本。即從第一步驟開始,先計算該步驟完工半成品成本,並轉入第二步驟,加上第二步驟的加工費用,算出第二步驟半成品成本,再轉入第三步驟,依此類推,到最後步驟算出完工產品成本。逐步結轉法下如果半成品完工後,不是立即轉入下一步驟,而是通過中間成品庫周轉時,應設立“自製半成品”明細賬。當完工半成品入厙時,借記“自製半成品”科目,貸記“基本生產”科目。

逐步結轉分步法也稱順序結轉分步法,它是按照產品連續加工的先後順序,根據生產步驟所彙集的成本,費用和產量記錄,計量自製半成品成本,自製半成品成本隨著半成品在各加工步驟之間移動而順序結轉的一種方法。

1、成本計算對象是最終完工產品和各步驟的半成品;

連續式複雜生產下必然進行大批量生產,無法劃分生產周期,只能以每月作為成本計算期。

3、必須分步驟確定在產品成本,計算半成品成本和最終完工產品成本;

多步驟複雜生產的大批量生產企業可以運用逐步結轉分步法,具體說有下列企業:

1、半成品可對外銷售或半成品雖不對外銷售但須進行比較考核的企業。

2、一種半成品同時轉作幾種產成品原料的企業。

如:生產鋼鑄件、銅鑄件的機械企業,生產紙漿的造紙企業。

逐步結轉分步法的優點:

1、採用逐步結轉分步法計算產品成本,由於其實物結轉與半成品的成本結構相一致,有利於加強對生產資金的管理;

2、可以為各步驟消耗半成品,同行業進行半成品成本的對比、企業內部成本分析和考核等提供了半成品成本資料。

逐步結轉分步法的缺點:

2、採用綜合結轉法需進行成本還原,計算工作較為複雜。雖為避免進行成本還原可採用分項結轉法,但轉帳手續比較麻煩.

逐步結轉分步法下,半成品成本結轉方式有兩種,即綜合結轉和分項結轉。

(一)逐步綜合結轉法

逐步綜合結轉法,是指各生產步驟耗用上一步驟的半成品成本,以其綜合成本(不分成本項目)記入下一步驟成本計算單中的“直接材料”項目,或是設立“半成品”項目。採用綜合結轉法結轉半成品成本時,可按實際成本結轉,也可按計劃成本結轉。

(二)逐步分項結轉法

基本信息

- 中文名

- 逐步結轉分步法

- 別名

- 順序結轉分步法

- 領域

- 經濟

- 作用

- 產品成本計算分步法中結轉成本