加權平均資金成本

加權平均資金成本

從一個企業的全部資金來源看,不可能是採用單一的籌資方式取得的,而是各種籌資方式的組合。因此企業總的資金成本也就不能由單一資金成本決定,而是需要計算綜合資金成本。計算綜合資金成本的方法是根據不同資金所佔的比重加權平均計算所得。

加權平均資金成本(Weighted Average Cost of Capital,WACC)的計算方法包含所有資金來源,包括普通股、優先股、債券及所有長期債務。計算方法為每種資本的成本乘以佔總資本的比重,然後將各種資本得出的數目加起來。

公式:WACC=(E/V)×Re+(D/V)×Rd×(1-Tc)

其中,Re =股本成本,是投資者的必要收益率;Rd =債務成本,負債利息率;

E =公司股本的市場價值,公司權益總額;D =公司債務的市場價值,負債(借款)總額;V = E + D 是公司的市場價值,或借款+權益;

E/V =股本占融資總額的百分比,資本化比率;D/V = 債務占融資總額的百分比,資產負債率。

Tc = 企業稅率

一般來說,當企業增加債務資金時,企業加權平均資金成本會降低。因為負債利息率低,籌資費率也低,在加上利息抵稅的好處,使得負債籌資的資金成本小於向所有者權益籌資的資金成本。

加權平均資金成本的計算公式:

加權資金成本=【借款利率*(1-所得稅率)*借款】/(借款+權益) + (權益報酬率*權益)/(借款+權益)

加權平均資金成本的計算公式為:

n

Kw=ΣWjKj

j=1

其中:Kw--加權平均資金成本率;

Wj--第j種資金來源佔全部資金來源的比重;

Kj--第j種資金來源的資金成本率;

n--籌資方式的種類。

例:某企業的資金來源及其成本資料如表4。

表4 各種來源資金的成本

資金來源 金額(萬元)(賬麵價值) 資金成本

長期借款 1500 6%

債 券 2000 7%

優 先 股 1000 11%

普 通 股 3000 16%

留存盈餘 2500 15%

合 計 10000

則加權平均成本為:

Kw=1500/10000×6%+2000/10000×7%+1000/10000×11%+3000/10000×16%+2500/10000×15%=11.95%

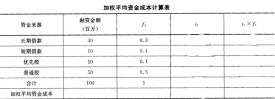

上述計算過程也可以通過表5來完成:

表5 加權平均資金成本計算表

資金來源 金額(萬元) 所佔比重 個別資金成本加權平均資金成本

長期借款 1500 15% 6% 0.9%

債 券 2000 20% 7% 1.4%

優先股 1000 10% 11% 1.1%

普通股 3000 30% 16% 4.8%

留存盈餘 2500 25% 15% 3.75%

合 計 10000 100% 11.95%

該例中加權平均資金成本的計算中的權數是根據賬麵價值確定的。使用賬麵價值易於從資產負債表中獲得有關資料,但是如果企業債券、股票的市場嚴重脫離其賬麵價值,就會誤估加權平均資金成本,可能因此而作出錯誤的籌資決策。因此,在籌資決策實踐中,還經常使用市場價值權數和目標價值權數作為加權平均資金成本的權數。

市場價值權數是指以債券、股票的現行市場價格確定權數,從而計算加權平均資金成本。它能反映企業目前的實際綜合資金成本,有利於籌資決策。但由於證券的市場價格處於經常變動之中,因而不易確定市場價值權數。此外,市場價值權數和賬麵價值權數反映的是企業過去和目前的資本結構,據此確定的綜合資金成本不一定適合於面向未來的籌資決策。

目標價值權數是指以債券、股票等的未來預計的目標市場價格確定權數,從而計算加權平均資金成本。它能體現期望的資本結構,適用於企業籌集新資。但是債券、股票等的未來的目標市場價格難以合理地估計。因此通常選擇現行市場價值作為權數,採用期望的資本結構計算加權平均資金成本。

基本信息

- 中文名

- 加權平均資金成本

- 外文名

- Weighted Average Cost of Capital,WACC

- 公式

- WACC=E/V×Re+D/V×Rd×(1-Tc)

- 作用

- 貼現未來的收益,計算公司的現值

- 其他概念

- 市場價值權數

- 領域

- 經濟

- 含義

- 企業的資金來源