產權界定

經濟學術語

產權界定是對經濟主體對財產的佔有方式、程度和範圍所作的確定。在財產所有權和財產經營權相分離的情況下,經濟主體雖然沒有財產所有權,但卻擁有在一定時間和一定程度上的財產佔有權、使用權(經營權)、收益權和處置權。

為了從法律上保護財產所有者和財產經營者或佔有主體的利益,提高產權的利用效率,完全有必要對各自的產權加以明確界定。不僅要根據不同經濟主體的性質明確劃分財產所有權和財產實際佔有權,而且還必須對財產所有權的許可權範圍(含權利、義務和責任等)與對財產的實際佔有權、使用權、收益權、處置權的許可權範圍作出明確規定。

中國目前不僅存在全民經濟、集體經濟、個體經濟、私營經濟、外資經濟等多種所有制的經濟,而且還實行了承包制、租賃制、股份制和聯合所有制等企業所有制形式,從而形成了各種性質不一的經濟主體及其對財產的所有或實際佔有關係,對財產產權進行明確界定尤為必要。

(一)國有企業產權界定標準

以下資產界定為國有資產:

1、有權代表國家投資的部門和機構以貨幣、實物和所有權屬於國家的土地使用權、知識產權等向企業投資,形成的國家資本金和國有法人資本金;

2、國有企業運用國家資本金及在經營中借入的資金等所形成的稅後利潤經國家批准留給企業作為增加投資部分以及稅後利潤中提取的盈餘公積金、公益金和未分配利潤等;

3、以國有企業和事業單位的名義擔保,完全用國內外借入資金投資創辦或完全由其他單位借款創辦的國有企業,其收益積累的凈資產;

4、國有企業接受饋贈形成的資產;

5、實行《企業財務通則》和《企業會計準則》(以下簡稱"兩則")前,國有企業從留利中提取的職工福利基金、職工獎勵基金和實行"兩則"後用公益金購建的集體福利設施而相應增加的所有者權益。

6、國有企業中黨、團、工會組織等佔有企業的財產,但以黨費、團費、會費以及按照國家規定由企業撥付的活動經費等結餘購建的資產除外。

(二)集體企業產權界定標準

以下資產確定為國有資產:

1、國家以貨幣、實物和所有權屬於國家的土地使用權、知識產權等獨資(包括幾個全民單位合資)創辦的以集體所有制名義註冊登記的企業單位,包括開辦資金由國有企業、事業單位、國家機關(以下簡稱“全民單位”)完全以銀行貸款及借款形式籌措並投入的,其資產所有權界定按照上述國有企業產權界定標準確定。但依國家法律、法規規定或協議約定並經國有資產管理部門認定的屬於無償資助的除外;

2、國家用國有資產在非全民單位獨資創辦的集體企業中的投資以及按照投資分額應取得的資產收益留給集體企業發展的資本金及其權益;

3、集體企業依據國家規定享受稅前還貸形成的資產,其中屬於國家稅收應收未收的稅款部分;集體企業依據國家規定享受減免稅形成的資產,其中列為“國家扶持基金”等投資性減免稅部分界定為國有資產。上述增值部分由於歷史原因無法核定的,可以不再追溯產權;

4、集體企業發展過程中使用銀行貸款、國家借款等借貸資金形成的資產,國家只提供擔保的,不界定為國有資產;但由國家承擔連帶責任償還后形成的債權,集體企業無力償還的,經雙方協商,可轉為投資的資產。

相關漫畫

1、與外方合資、合作經營的;

2、設立或改製為有限責任公司、股份有限公司的;

3、股份合作制改造或與其他企業聯營的;

4、發生兼并、拍賣等產權變動的;

5、創辦企業和其他經濟實體的。

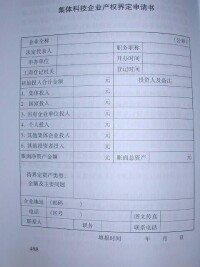

集體科技企業產權界定申請書

2、查證主管機關受理后,申請單位憑主管機關批複的《產權界定查證立項申請表》委託具有資質的中介機構進行產權界定查證,並出具“產權界定查證報告書”及“產權界定查證報告書說明”。

查證報告必須具備以下內容:

(1)申請單位開辦時註冊資金或開辦經費的來源;

(2)申請單位發展過程中國家和其他單位投入資產情況;

(3)申請單位發展過程中借款未還情況;

(4)申請單位使用的房屋、土地、設備的情況;

(5)申請單位歷年來享受的減免稅和財政返還的情況。

查證報告必須附以下文件、資料:

(1)產權界定當月資產負債表;

(2)開辦時的驗資報告或有關證明文件;

(3)享受減免稅通知書或財政返回的憑證;

(4)借款往來的帳戶處理;

(5)房屋、土地使用權證;

(6)國家或其他單位投資憑證;

(7)企業如有內部股份,須備有職工個人股出資花名冊及股權卡;

(8)其他相關憑證。

3、確認申請單位根據查證機構出具的查證報告書及說明填寫《產權界定申請表》,經各投資主體認定,報主管部門審核后持《申請表》到產權界定主管機關辦理確認手續,辦理確認時需提交以下資料:

(1)《產權界定查證報告書》及《產權界定查證報告書說明》;

(2)產權界定查證必須附的文件、資料。

4、辦理產權登記產權界定經確認后,主管機關發給產權界定確認書。產權登記機關依確認書予以辦理產權登記,發給產權證。

1、成立產權界定工作小組改制企業和有關投入或舉辦方共同成立由熟悉財務、設備、房地產管理等方面情況的工作人員參加的企業產權界定工作小組。

2、查找核對有關資料

廣泛搜集有關企業產權及權益變動的歷史資料,對有關情況和資料進行核實,摸清企業各項資金投入和產權變動的實際情況,為產權界定提供真實可靠的依據。

核查有關資料和情況的具體方法:如抓住新舊會計制度接軌這一時點的會計處理,從此時點向前向後追溯資金投入以及經營積累比較容易;對國家投入的界定,可從查找財政歷年對企業撥款的賬目和原始憑證入手,並與企業認真進行核對;對原始資料不全的可採取走訪前任領導或老職工等方法,了解原始投入和產權變動的實際情況和歷史背景。

3、協商界定

改制企業與各有關投入或舉辦方依據國家有關法律、法規和清產核資有關政策對該企業的財產所有權逐項進行協商界定,以明確產權歸屬,其中涉及國有資產的應徵得同級國有資產管理部門的同意。

4、簽署“界定文本文件”

對協商界定后各方無異議的產權,各有關方簽署“界定文本文件”。

5、填制“產權界定申報表”

表中的有關基礎上應按協商界定后各方簽署的協議中的各類資產的有關數額逐項如實準確填報。

6、編寫“產權界定工作報告”

“產權界定日報表”、“產權界定工作報告”連同“界定文本文件”副本及相關材料上報主管部門審核。

1、界定結果的審核確認和批複

①地方企業經會審或認定后的界定結果,由企業主管部門批複到改制企業及各有關方。

②按屬地組織的中央企業舉辦的企業的產權界定結果,由當地的清產核資機構,經貿部門予以審核、確認和批複,各級清產核資機構應將批複結果抄送企業的創辦單位,各創辦單位須將批複匯總上報中央主管部門。

③按系統組織的中央企業舉辦的企業的產權界定結果由中央各部門匯總後報財政清產辦匯同有關部門審批。

④中央企業、單位舉辦企業經過產權界定結果認定后,凡涉及中央企業國有權益變動的,中央企業應將有關結果按地區匯總,中央企業應將有關結果按地區匯總,編寫國有權益變動原因分析的申報報告,並附當地認定的企業產權界定結果的批件,先報各地區財政監察專員辦事機構審核並簽署意見後上報中央企業主管部門進行系統匯總,報財政部清產辦匯同財政部和國家國有資產管理局審核和批複。

8、產權界定糾紛的處理

(1)全民所有制

全民所有制單位之間因對國有資產的經營權、使用權等發生爭議而產生的糾紛,應在維護國有資產權益的前提下,由當事人協商解決。協商不能解決的,應向同級或共同上一級國有資產管理部門申請調解和裁定,必要時報有權管轄的人民政府裁定,國務院擁有最終裁定權。

全民所有制單位與其他經濟成分之間發生的產權糾紛,由全民單位提出處理意見,經同級國有資產管理部門同意后,與對方當事人協商解決。協商不能解決的,依司法程序處理。

(2)集體所有制

由於歷史原因或政策原因使企業內部產權關係複雜,因此,在產權界定過程中可能會產生一些產權糾紛進行處理時,應正確處理好以下幾方面關係:

①集體企業與國家之間的關係;

②集體企業與扶持單位的關係;

③集體企業與集體企業、集體經濟組織之間的關係;

④集體企業與職工或其他個人的關係。

9、調解和裁定

清產核資產權界定工作中,改制企業與實際投資或主辦單位對協商界定結果有異議,企業主管部門難以組織協商的,由主管部門提出申請,報同級經貿、清產核資機構、稅務部門,涉及國有資產的由國有資產管理部門參加,共同成立產權界定聯合辦事小組進行協調和裁定。

10、作“待界定資產”處理

各方對聯合工作小組協調或裁定結果仍有異議的,或因情況不清及政策界限不明確的,列入“待界定資產”,在清產核資後由有關部門進一步協商解決,在依法明確產權歸屬前,任何單位和個人不得擅自處理。

基本信息

- 中文名

- 產權界定

- 屬於

- 國家的土地使用權

- 形成

- 國家資本金

- 代表

- 國家投資的部門和機構