住房按揭

住房按揭

住房按揭就是購房者以所購住房做抵押並由其所購買住房的房地產企業提供階段性擔保的個人住房貸款業務。

按揭貸款

1、申請人和配偶的身份證、戶口原件及複印件3份(如申請人與配偶不屬於同一戶口的需另附婚姻關係證明)。

2、購房協議書正本。

3、房價30%或以上預付款收據原件及複印件各1份。

5、開發商的收款帳號1份。

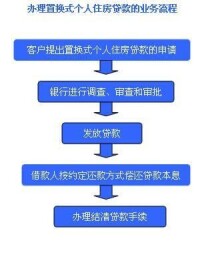

辦理按揭貸款程序

然後接受銀行對您的審查,並確定貸款額度。

接下來就可以辦理借款合同,且由銀行代辦保險。辦理產權抵押登記和公證。

最後剩下的就是銀行發放貸款,借貸人每月還款和還清本息后的註銷登記。

經過以上手續及流程,您就可以通過按揭得到新房子了。通過以上所述您應該對按揭有了更深的認識,並且了解了辦理貸款的相關事宜,希望按揭這把鑰匙打開更多的屬於你、我、他的新房之門。

目前中國沒有完善的所有權的法律制度,一般在甲乙雙方簽訂合同時採用習慣制——規定甲方未付清款項前標的物所有權屬於乙方,甲方保留對標的物的期待權。所以一般在按揭

幸福一家貸款住房

購房者如想獲得樓宇按揭服務,在選擇房產時應著重了解這方面的內容。購房者在廣告中或通過銷售人員的介紹得知一些項目可以辦理按揭貸款時,還應進一步確認發展商開發建設的房產是否獲得銀行的支持,以保證按揭貸款的順利取得。

購房者在確認自己選擇的房產得到銀行按揭支持后,應向銀行或銀行指定的律師事務所了解銀行關於購房者獲得按揭貸款支持的規定,準備有關法律文件,填報《按揭貸款申請書》。

銀行收到購房者遞交的按揭申請有關法律文件,經審查確認購房者符合按揭貸款的條件后,發給購房者同意貸款通知或按揭貸款承諾書。購房者即可與發展商或其代理商簽訂《商品房預售、銷售合同》。

購房者在簽訂購房合同,並取得交納房款的憑證后,持銀行規定的有關法律文件與發展商和銀行簽訂 明確按揭貸款數額、年期、利率、還款方式及其他權利義務。

購房者、發展商和銀行持《樓宇按揭抵押貸款合同》及購房合同到房地產管理部門辦理抵押登記備案手續。對期房,在竣工后應辦理變更抵押登記。在通常情況下,由於按揭貸款期間相對較長,銀行為防範貸款風險,要求購房者申請人壽、財產保險。購房者購買保險,應列明銀行為第一受益人,在貸款履行期內不得中斷保險,保險金額不得少於抵押物的總價值。在貸款本息還清之前,保險單交由銀行執管。

購房者在簽訂《樓宇按揭抵押貸款合同》后,按合同約定,在銀行指定的金融機構開立專門還款賬戶,並簽訂授權書,授權該機構從該賬戶中支付銀行與按揭貸款合同有關的貸款本息和欠款。銀行在確認購房者符合按揭貸款條件,履行《樓宇按揭抵押貸款合同》約定義務。並辦理相關手續后,一次性將該貸款划入發展商在銀行開設的銀行監管賬戶,作為購房者的購房款。

是將本金每月等額償還,然後根據剩餘本金計算利息,所以初期由於本金較多,將支付較多的利息,從而使還款額在初期較多,而在隨後的時間每月遞減,這種方式的好處是,由於在初期償還較大款項而減少利息的支出,比較適合還款能力較強的家庭。

在還款期內,每月償還同等數額的貸款(包括本金和利息),這樣由於每月的還款額固定,可以有計劃地控制家庭收入的支出,也便於每個家庭根據自己的收入情況,確定還貸金額。

花明天的錢圓今天的夢

按揭就是貸款,也就是向銀行借錢,購房不必馬上花費很多錢就可以買到自己的房子,所以按揭購房的第一個優點就是錢少也能買房。

把有限的資金用於多項投資

從投資角度說,辦按揭購房者可以把資金分開投資,貸款買房出租,以租養貸,然後再投資,這樣資金使用靈活。

銀行替你把關

辦借款是向銀行借錢,所以房產項目的優劣銀行自然關心,銀行除了審查你本身外,還會幫你審查開發商,為你把關,自然保險性高。

背負債務

說到缺點,首先是心理壓力大,因為中國人的傳統習慣不允許寅吃卯糧,講究節省,所以貸款購房對於保守型的人不合適。而且事實上,購房人確實負擔沉重的債務,無論對任何人都是不輕鬆的。

不易迅速變現

因為是以房產本身抵押貸款,所以房再出售困難,不利於購房者退市。

不能對資產進行抵押

因為是銀行抵押貸款,房產未能全部還清楚款項前,是不能對房子進行二次抵押的,房產產權證也是被銀行控制。

農行住房按揭貸款流程

(1)售房商向貸款行提出按揭貸款合作意向。

(2)貸款行對售房商開發項目、建築資質、資信等級、負責人品行、企業社會商譽、技術力量、經營狀況、財務情況進行調查,並與符合條件的售房商簽訂按揭貸款合作協議。

(3)借款人與售房商簽訂購房協議,並繳納30%以上的房款(營業房40%)。

(4)借款人持購房協議、30%購房收據、身份證、婚姻狀況證明向貸款行申請按揭貸款,並在貸款行開立存款賬戶或銀行卡。

(5)經調查、審查、審批同意后簽訂借款合同,貸款行代理辦妥登記、公證手續后,將款項存入售房商賬戶(保險採取客戶自願原則),並通知客戶取合同和到售房商處辦理購房手續。

(6)借款人以後只要每月(每季)20日前在存款賬戶或銀行卡上留足每期應還款額,貸款銀行會從借款人賬戶中自動扣收,到期全部結清。

(7)貸款行代理繳納契稅、領取契證、辦妥房地產權證及住房抵押登記手續,收費嚴格按各有關辦理機關的收費標準執行,不收取任何代理費,借款人必須提供辦理以上手續所需的一切材料。貸款歸還后,貸款行註銷抵押物,並退還給客戶。

中國銀行住房按揭貸款流程

(1)借款人提供申請資料;

(2)中國銀行審核;

(3)正式簽約購房合同、個人住房抵押貸款合同;

(4)辦理合同的公證;

(5)辦理保險業務;

(6)辦理產權抵押登記;

(7)銀行發放貸款;

(8)借款人還款,需在每月15日還款;

(9)貸款還清后,辦理抵押,房產註銷登記手續。

中國建設銀行住房按揭貸款流程

(1)諮詢:借款申請人除可以到建行濟南市分行任何“個貸”經辦網點,還可到開發商銀企聯絡員處,對該種貸款的具體種類、期限、額度、利率水平、還款方式等進行諮詢,並索取有關資料。

(2)受理:借款申請人可以在與房屋出售方簽訂購房意向書,繳足定金后,到貸款建行或銀企聯絡員處領取貸款申請表,申請表填妥並由保證人簽章后,連同要求備齊的各種資料一起報送銀行,也可由銀企聯絡員統一報送。

(3)審查審批:信貸人員在對客戶書面資料進行初審后,對借款宴請人的資信進行現場考察並出具第一責任人調查意見,然後逐級上報審批。審批通過後出具銀行貸款承諾書,承諾書有效期為壹個月。

(4)簽訂合同發放貸款:借款申請人憑銀行貸款承諾書到出售方簽訂正式購房合同、並繳付30%以上的預付款,然後憑購房合南正本、繳款收據、承諾書和個人私章到貸款建行簽訂借款合同、抵押合同等,同時繳付有關費用。借款合同經借貸雙方當事人簽章後生效,貸款資金划轉到開發商帳戶同時,借款人領取有關合同文本,並按還款計劃要求,從貸款當月開始還本付息。

用於支持個人在中國大陸境內城鎮購買、大修住房,目前其主要產品是抵押加階段性保證個人住房貸款,即通常所稱"個人住房按揭貸款"。

具有完全民事行為能力的中國公民,在中國大陸有居留權的具有完全民事行為能力的港澳台自然人,在中國大陸境內有居留權的具有完全民事行為能力的外國人。

借款人必須同時具備下列條件:

(1)有合法的身份;

(2)有穩定的經濟收入,信用良好,有償還貸款本息的能力;

(3)有合法有效的購買、大修住房的合同、協議以及貸款行要求提供的其他證明文件;

(4)有所購(大修)住房全部價款20%以上的自籌資金,並保證用於支付所購(大修)住房的首付款;

(5)有貸款行認可的資產進行抵押或質押,或(和)有足夠代償能力的法人、其他經濟組織或自然人作為保證人;

(6)貸款行規定的其他條件。

最高為所購(大修)住房全部價款或評估價值(以低者為準)的80%;

一般最長不超過30年。

貸款期限為5年以下(含5年)的:貸款年利率為4.77%;貸款期限為5年以上的,貸款年利率為5.04%(按各地政府實際情況定)。

一。貨款方式

個人住房貸款是一種擔保性貸款,可採取抵押、質押、保證或上述三種擔保方法並用的方式。

二.貸款對象和條件

個人住房貸款對象應是具有完全民事行為能力的自然人,同時具備以下條件:

1.具有城鎮常住戶口或有效居留身份;

2.有穩定的職業和收入,信用良好,有按期還貸款本息的能力;

3.不享受購房補貼的,不低於購買住房全部價款的30%作為購房的首期付 款;享受購房補貼的,以個人承擔部分的30%作為購房首期付款;

4.有我行認可的資產作為抵押或質押,或有足夠代償能力的單位或個人作 為償還貸款本息、並承擔連帶責任的保證人;

5.具有購房合同或協議,所購住房價格基本符合我行或我行委託的房地產 估價機構的評估價值;

6. 我行規定的其他條件。

三。申請借款時,應出具的文件 申請借款時,您應填寫《中國工商銀行個人住 房貸款申請審批表》,並向我行提交如下文件:

1.身份證件(居民身份證、戶口本或其它有效居留證件);

2.貸款人認可部門出具的借款經濟收入或償債能力證明;

3.符合規定的購買住房合同意向書、協議或其它批准文件;

4.抵押物或質押物的清單、權屬證明以及有處分權人同意抵押、質押證明 和抵押物估價證明;

5.保證人同意提供擔保的書面文件和保證人資信證明;

6.以儲蓄存款作為自籌資金的,需提供銀行存款憑證;

7.以公積金作為自籌資金的,需提供住房公積金管理部門批准動用公積金 存款的證明;

8.貸款人要求提供的其它文件或資料。

四.貸款程序

我行工作人員收妥您的借款申請書及規定的文件后,將按銀行規定的工作程序進行調查、核驗,並在三周內給您回復意見。

如同意您的借款申請,我行工作人員會通知您在規定的時間、地點辦理或由我行代您辦理保險、公證、抵押登記等手續。雙方簽訂《借款合同》、《擔保合同》、《抵押合同》、《質押合同》等法律文件。

五。貸款額度、期限和利率

我行發放的個人住房貸款數額,不高於房地產評估機構評估的擬購買住房的價值或實際購房費用總額的70%(以二者低者為準);住房公積金貸款的數額最高可相當於您家庭成員退休年齡內所交納住房公積金數額的2倍。

貸款期限最長可達20年,貸款利率按照中國人民銀行有關規定執行。

六。還款方式

借款人應按借款合同約定的還款 計劃、還款方式償還貸款本息。如借款人提前還款,應事先徵得貸款人同意,並辦理有關手續。償還本息的方式有以下兩種:

(一)貸款期限在一年(含一年)的,實行到期一次還本付息,利隨本清。

(二)貸款期限在1年以上的,可採取等額還款法,累進還款法等還款方 法,按月歸還貸款本息。

待您還 清我行個人住房貸款金部本息后,我行工作人員將協助您到有關部門辦理貸款抵押的有關抵押、質押的所有權權屬證明文件和質押品,退由您保管。

七。抵押物和質押物

我行認可的個人住房貸款的抵押物和質押物主要有如下種類:

(一)個人住房貸款的抵押物

1.借款人有權自主支配的房產及其它地上定著物;

2.借款人依法取得的國有土地使用權;

3.我行認可的其它財產。

當建行審查同意貸款后,將委託按揭事務中心為您代辦貸款所有手續,當您接到會簽通知后,請您按以下步驟辦理有關手續:

第一步

借款人(購房人)持有關資料(身份證原件、半寸方章及建行活期存摺)進入簽合同地點——按揭事務中心。

第二步

借款人(購房人)請按指示路線到合同會簽就座,聽取律師講解借款等合同文本。

第三步

借款人(購房人)在按揭事務中心大廳保險櫃檯及收費櫃檯遞交建行活期存摺,繳納個人住房貸款相關費用。

第四步

借款人(購房人)繳納有關費用后憑收費單據到會簽室領取本人的借款等合同文本,並請留心核對合同文本內容。

第五步

借款人(購房人)若錯過借款合同講解專場,請自己閱讀合同文本。在閱讀過程中如有疑問請到諮詢櫃檯提問,您將會得到妥善的解釋。

第六步

借款人(購房人)如認為合同沒有什麼問題,請您在所有合同文本上簽名蓋章並填寫簽訂日期。

第七步

借款人(購房人)辦妥以上事項,請將您的所有合文本,送交律師審閱。

第八步

借款人(購房人)有關借款簽約手續已辦妥,按揭事務中心將儘快為您辦理有關抵押簽名手續,並通知銀行為您放款,請您放心回家。

個人住房貸款需提供的資料:

借款人夫妻雙方身份證、戶口本原件及複印件;

雙方不在同一戶口中的還須提供結婚證明原件及複印件;

借款人夫妻雙方所在單位出具的收入證明原件。

合法的購房合同;

借款人預付30%以上的預付款收據原件及複印件;

貸款銀行規定的其他資料(如家庭財產證明等);

個人住房貸款相關收費標準。

處在按揭貸款期的房屋

2.如同意提前還款,則貸款人本人持身份證(外地購房者需持暫住證)、借款合同等文件到銀行。

4.按照銀行的要求存入足夠的還款金額到銀行的還款帳號即可。

5.到銀行辦理相關文件的簽字;拿回他項權利證書、全部還清貸款證明、按揭貸款的保險合同單正本、房產證解除抵押的相關文件及一些單據。

注意:此過程中,要記著拿回按揭貸款的保險合同單正本,有銀行在此過程中搗鬼,和保險公司暗中勾結,故意不給保險合同單正本,事後,您退保險金時需要找銀行要該保險合同單正本,銀行就說您已簽字拿走,不承認此事。您只好吃啞巴虧,為了退保,又得登報做遺失保險單正本的聲明,頗費周章。有許多人因怕麻煩,也就不去退保了,保險公司大發不義之財,當然銀行相關人員定是有好處的。

6.到房產管理部門(如區縣房管局)辦理解除抵押手續,由房產部門收回他項權利證書,在您的房產證上蓋章註明已解除抵押。

7.到投保的保險公司辦理退部分保險金手續,要提供按揭貸款保險單合同正本、副本、該保險單發票、銀行已還清貸款證明、身份證等證件,填表后領取結算后的剩餘保險金餘額。

8.提前還貸申請提出后,最快只需要數個工作日,最遲一個月內可辦理完畢。

9.在辦理過程中,銀行工作人員會及時電話同您預約,通知您下一步進行什麼手續。

10.此過程一般不收取什麼手續費。可能有銀行以您提前還款屬違約,收取一些違約費,這會在和銀行協商提前還款時,銀行就會一併提出的,據了解,現今銀行為保證貸款資金能夠安全收回,一般不收取違約費。

基本信息

- 中文名

- 住房按揭

- 釋義

- 階段性擔保的個人住房貸款

- 性質

- 購房者以所購住房做抵押

- 要求

- 申請人和配偶的身份證