物流成本冰山說

物流成本冰山說

物流成本冰山說,是物流成本的基本特徵之一。它是指人們核算入賬的物流成本只是實實在在物流成本的一小部分,所以要嚴格控制物流成本,從各方面去削減物流的總成本,從而達到整體最優。

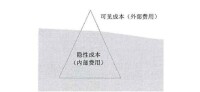

物流冰山說是日本早稻田大學教授、權威的物流成本研究學者西澤修先生於1970年首先提出來的,他潛心研究物流成本時發現,現行的財務會計制度和會計核算方法都不可能掌握物流費用的實際情況,因而人們對物流費用的了解是一片空白,甚至有很大的虛假性,他把這種情況比做“物流冰山”。冰山的特點是大部分沉在水面以下,是我們看不到的黑色區域,而我們看到的不過是它的一部分。(請見下圖)

其含義是說人們對物流費用的總體內容並不掌握,提起物流費用大家只看到露出海水上面的冰山的一角,而潛藏在海水裡的整個冰山卻看不見,海水中的冰山才是物流費用的主體部分。一般情況下,企業會計科目中,只把支付給外部運輸、倉庫企業的費用列入成本,實際這些費用在整個物流費用中確實猶如冰山的一角。因為物流基礎設施建設費和企業利用自己的車輛運輸、利用自己的庫房保管貨物、由自己的工人進行包裝、裝卸等等費用都沒列入物流費用科目內。一般來說,企業向外部支付的物流費用是很小的一部分。真正的大頭是企業內部發生的物流費。

圖片

“物流成本冰山”說之所以成立,有三個方面的原因。

物流成本的計算範圍太大。包括:原材料物流、工廠內物流、從工廠到倉庫和配送中心的物流、從配送中心到商店的物流等。這麼大的範圍,涉及的單位非常多,牽涉的面也很廣,很容易漏掉其中的某一部分,計算哪部分、漏掉哪部分造成物流費用的大小相距甚遠。

運輸、保管、包裝、裝卸、以及信息等各物流環節中,以哪幾種環節作為物流成本的計算對象問題,如果只計運輸和保管費用,不計其他費用,與運輸、保管、裝卸、包裝以及信息等費用全部計算,兩者的費用結果差別相當大。