共找到2條詞條名為會計核算方法的結果 展開

- 反映和監督會計對象的核算方法

- 會計處理方法

會計核算方法

反映和監督會計對象的核算方法

會計核算方法是指會計對已經發生的經濟活動進行連續、系統、全面反映和監督所採用的方法。

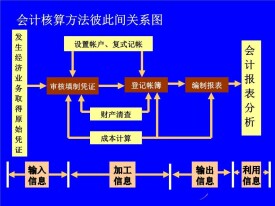

會計核算方法是用來反映和監督會計對象的,由於會計對象的多樣性和複雜性,就決定了用來對其進行反映和監督的會計核算方法不能採取單一的方法形式,而應該採用方法體系的模式,因此,會計核算方法由設置賬戶、複式記賬、填制和審核憑證、登記賬簿、成本計算、財產清查、和編製財務報告等具體方法構成。這七種方法構成了一個完整的、科學的方法體系。

設置賬戶

設置賬戶是對會計核算的具體內容進行分類核算和監督的一種專門方法。由於會計對象的具體內容是複雜多樣的,要對其進行系統地核算和經常性監督。就必須對經濟業務進行科學的分類,以便分門別類地、連續地記錄,據以取得多種不同性質、符合經營管理所需要的信息和指標。

複式記賬是指對所發生的每項經濟業務,以相等的金額,同時在兩個或兩個以上相互聯繫的賬戶中進行登記的一種記賬方法。採用複式記賬方法,可以全面反每一筆經濟業務的來龍去脈,而且可以防止差錯和便於檢查賬簿記錄的正確性和完整性,是一種比較科學的記賬方法。

填制和審核憑證

填制和審核憑證是指為了審查經濟業務是否合法,合理,保證賬簿記錄正確,完整而採用的一種專門方法。會計憑證式是記錄經濟業務,明確經濟責任,作為記賬依據的書面證明,是登記賬簿的重要依據。正確填制和審核會計憑證,是核算和監督經濟活動財務收支的基礎,是做好會計工作的前提。

登記賬簿

登記會計賬簿簡稱記賬,是以審核無誤的會計憑證為依據在賬簿中分類,連續地、完整地記錄各項經濟件業務,以便為經濟管理提供完整、系統的記錄各項經濟業務,以便為經濟管理提供完整、系統的會計核算資料。賬簿記錄是重要的會計資料,是進行會計分析、會計檢查的重要依據。

成本計算

是按照一定對象歸集和分配生產經營過程中發生的各種費用,以便確定各該對象的總成本和單位成本的一種專門方法。產品成本是綜合反映企業生產經營活動的一項重要指標。正確地進行成本計算,可以考核生產經營過程的費用支出水平,同時又是確定企業盈虧和制定產品價格的基礎。並為企業進行經營決策,提供重要數據。

財產清查

財產清查是指通過盤點實物,核對賬目,以查明各項財產物資實有數額的一種專門方法。通過財產清查,可以提高會計記錄的正確性,保證賬實相符。同時,還可以查明各項財產物資的保管和使用情況以及各種結算款項的執行情況,以便對積壓或損毀的物資和逾期未收到的款項,及時採取措施,進行清理和加強對財產物資的管理。

編製財務報表

編製會計報表是以特定表格的形式,定期並總括地反映企業、行政事業單位的經濟活動情況和結果的一種專門方法。會計報表主要以賬簿中的記錄為依據,經過一定形式的加工整理而產生一套完整的核算指標,用來考核、分析財務計劃和預算執行情況以及編製下期財務和預算的重要依據。以上會計核算的七種方法,雖各有特定的含義和作用,但並不是獨立的,而是相互聯繫,相互依存,彼此制約的。它們構成了一個完整的方法體系。在會計核算中,應正確地運用這些方法。一般在經濟業務發生后,按規定的手續填制和審核憑證,並應用複式記賬法在有關賬簿中進行登記;一定期末還要對生產經營過程中發生的費用進行成本計算和財產清查,在賬證、賬賬、賬實相符的基礎上,根據賬簿記錄編製會計報表。

會計核算的各種方法是相互聯繫,密切配合的,現代會計只有綜合運用這七種方法才能順利進行。在實際會計業務處理過程中,複式記賬是處理經濟業務的基本方法,設置賬戶和填制憑證是會計工作的開始,登記賬簿是會計工作的中間過程,成本計算和財產清查諸方法是保證會計信息準確、正確的科學手段,而編製報表是一個會計期間工作的終結。

內容:

(1)生產費用支出的審核。

(5)進行完工產品成本與在產品成本的劃分。通過要素費用和綜合費用的分配,所發生的各項生產費用的分配,所發生的各項生產費用均已歸集在“生產成本- -基本生產成本”賬戶及有關的產品本明細賬中。

(6)計算產品的總成本和單位成本。在品種法、分批法下,產品成本明細賬中計算出的完工產品成本即為產品的總成本;分步法下,則需根據各生產步驟成本明細賬進行順序逐步結轉或平行匯總,才能計算出產品的總成本。以產品的總成本除以產品的數量,就可以計算出產品的單位成本。

內容:

以銷售額為收入,以賣出去的商品數量*進貨單價結轉成本。

在會計核算中,對於同樣的經濟業務可能存在著不同的備選會計方法,這些方法各有優缺點。手工會計條件下,對於會計處理方法的選擇除了要考慮信息提供的決策有用性原則外,成本效益原則也是必須要考慮的。手工會計條件下,成本效益原則主要是要考慮會計核算工作量不能太大,提供相關信息帶來的管理效益不能低於處理信息的成本。因此,在會計核算時,常常需要由會計人員根據經驗選擇既能保證一定的信息質量,又比較簡便的會計核算方法,但核算方法的選擇離不開會計人員的主觀判斷,這就很難保證會計信息的真實性。而在會計信息化條件下,由於會計核算過程可由計算機來完成,因此成本效益原則已不再重要;另一方面,會計信息的開放性和動態化特徵要求會計信息規範化,會計核算方法也應規範化。因此,會計信息化下會計處理方法的選擇應遵循以下原則:

(一)規範化原則

信息化條件下會計信息的開放性、智能化和實時化特徵要求會計信息規範化,因此會計核算方法也應遵循規範化原則,其意義在於:

1. 有助於真正實現會計信息的可比性,提高會計信息質量,實現會計信息系統與企業內外有關係統(如證監會、銀行、稅務、企業)的實時對接,進一步促進了會計系統之間的協作和相互監控。

2. 可以促進會計核算軟體研製的標準化、規範化,加快管理型軟體的開發應用。

3. 保證會計信息的可比性,減少會計人員主觀判斷的機會,在一定程度上增強了會計信息的真實性。

(二)準確性原則

在信息化條件下,最需要考慮的是核算方法的科學性和合理性,準確性將成為會計核算方法選擇的重要原則。會計信息化條件下,大部分核算業務交給計算機處理,因此在選擇會計核算方法時,不必計較核算工作量的多少;而且,由於信息化環境下信息高度共享,會計數據較手工環境下更易取得,不必為了權衡結果的精確性和過程的複雜性而選擇次優的方法。

(三)及時性原則

信息化環境下的一個顯著特徵是實時性,會計數據採集、處理,會計信息的發布、傳輸和利用能夠實時化、動態化。會計數據處理的動態化要求會計處理方法的選擇必須考慮及時性原則。

(四)開拓性原則

隨著信息技術的不斷進步,會計核算方法的質量在不斷創新和發展,會計人員在選擇會計處理方法時,應當選擇會計發展過程中最現代化、最新穎也最具生命力的會計核算方法,實現會計方法的不斷變革,與時俱進,提高會計核算的效率與質量。

基本信息

- 中文名

- 會計核算方法

- 拼音

- huì jì hé suàn fāng fǎ

- 類型

- 會計術語

- 特點

- 連續,系統,全面

- 對象

- 企業,機關單位