共找到2條詞條名為定額負債的結果 展開

- 定額負債

- 應計項目

定額負債

定額負債

定額負債是企業在生產經營過程中,正常情況下總有一部分應付未付款、暫收款、預收款能經常參加資金周轉,並可視同自有流動資金使用。因這部分資金企業可長期支配使用,故在核定企業定額流動資金時,則規定一定數額為固定來源,從定額流動資金中扣除。定額負債包括應付工資、各種應付費用、應付稅金、其他結算資金等項目,通常按最低佔用天數或平均佔用天數乘以一定期間內每日平均發生額確定。

目錄

計算定額負債的方法

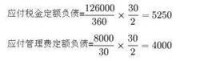

1.按支付間隔期的一半計算。

支付間隔期是指前後兩次支付費用間隔的日數。每月支付一次,間隔期為30天;每季支付一次,間隔期為90天。計算公式如下:

3

4

兩項定額負債合計=5250+4 000=9250元

2.按最低佔用天數核定。

也就是按應付款項目的結算日期和支付日期之間的間隔日數核定。其計算公式為:

6

4

4

3.按平均佔用數核定。

通常按上年度平均餘額計算。其計算公式為:

例如:煙台市猴頭啤酒廠2003年度包裝物押金每月月末平均餘額之和為48684元,其定額負債為:

5

基本信息

- 類型

- 經濟學術語