本票

本票

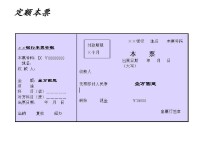

本票,是指發票人自己於到期日無條件支付一定金額給受款人的票據。這種票據只涉及出票人和受款人兩方。出票人簽發本票並自負付款義務。本票一般應載明:“本票”字樣,無條件支付承諾,收款人或其指定人(無收款人名字則以持票人為收款人),支付金額,簽發日期和地點,付款日期和地點,發票人簽名等等。

按票面是否載明受款人姓名,本票可分為記名本票和不記名本票。按票面有無到期日期可分為定期本票和即期本票。本票不需經承兌,出票人出票后即負付款責任。

拿到一張本票后,這張本票是否生效,根據《中華人民共和國票據法》規定,這張本票要求具備以下的必要項目:

本票

1.標明其為“本票”字樣;

2.無條件支付承諾;

3.出票人簽字;

4.出票日期和地點;

5.確定的金額;

6.收款人或其指定人姓名。

(1)本票是票據的一種,具有一切票據所共有的性質,是無因證券、設權證券、文義證券、要式證券、金錢債權證券、流通證券等。

本票

(2)本票是自付證券,它是由出票人自己對收款人支付並承擔絕對付款責任的票據。這是本票和匯票、支票最重要的區別。在本票法律關係中,基本當事人只有出票人和收款人,債權債務關係相對簡單。

(3)無須承兌。本票在很多方面可以適用匯票法律制度。但是由於本票是由出票人本人承擔付款責任,無須委託他人付款,所以,本票無須承兌就能保證付款。

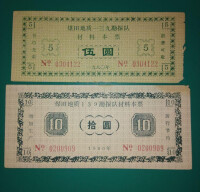

本票的劃分方法多種多樣,根據簽發人的不同,可分為商業本票(又叫“一般本票”)和銀行本票;根據付款時間的不同,可分為即期本票和遠期本票;根據有無收款人之記載,可分為記名本票和不記名本票;根據其金額記載方式的不同,可分為定額本票和不定額本票;根據支付方式的不同,可分為現金本票和轉賬本票。

一般本票

一般本票(PROMISSORY NOTE):出票人為企業或個人,票據可以是即期本票,也可是遠期本票。

銀行本票

銀行本票(CASHER'S ORDER):出票人是銀行,只能是即期本票。

中國2004年修訂的《票據法》第七十四條規定:本票的出票人必須具有支付本票金額的可靠資金來源,並保證支付。

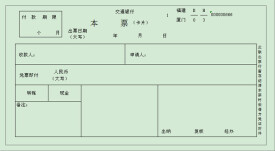

(1)表明“本票”的字樣。

(2)無條件支付的承諾。

(3)確定的金額。

(4)收款人名稱。(5)出票日期。

(6)出票人簽章。

本票可任意記載的事項與匯票的記載事項相同,目的均在於提高本票的信用和保證其流通的順利進行。

包括:本票到期后的利率、利息的計算,本票是否允許轉讓,是否縮短付款的提示期限,在發生拒絕付款時,對其他債務人通知事項的約定。

本票責任承擔的地點應作出明確的約定,未記載付款地的,以出票人的營業場所為付款地;未記載出票地的,出票人的營業場所為出票地。付款

(1)提示付款:本票的出票人在持票人提示本票時,必須承擔付款的責任。

(2)付款期限最長不超過2個月。

(3)與提示付款相關的權利。第一次向出票人提示本票是行使第一次請求權,它是向本票的其他債務人行使追索的必經程序,沒有按期提示的本票,持票人就不能向其前手追索。

本票背書、保證、付款行為和追索權的行使,除票據法本票一章規定的外,適用該法有關匯票的規定。

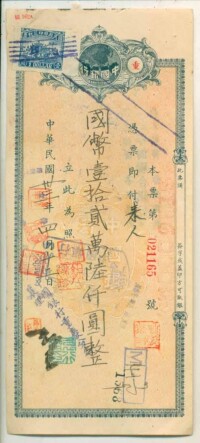

1.商品交易中的遠期付款,可先由買主簽發一張以約定付款日為到期日的本票,交給賣方,賣方可憑本票如期收到貨款,如果急需資金,他可將本票貼現或轉售他人。

2.用作金錢的借貸憑證,由借款人簽發本票交給貸款人收執。

3.企業向外籌集資金時,可以發行商業本票,通過金融機構予以保證后,銷售於證券市場獲取資金,並於本票到期日還本付息。

4.客戶提取存款時,銀行本應付給現金,如果現金不夠,可發給存款銀行開立的即期本票交給客戶,以代替支付現鈔。

(1)具有同一性質。

①都是設權有價證券。即票據持票人憑票據上所記載的權利內容,來證明其票據權利以取得財產。②都是格式證券。票據的格式 (其形式和記載事項)都是由法律(即票據法)嚴格規定,不遵守格式對票據的效力有一定的影響。

③都是文字證券。票據權利的內容以及票據有關的一切事項都以票據上記載的文字為準,不受票據上文字以外事項的影響。

④都是可以流通轉讓的證券。一般債務契約的債權。如果要進行轉讓時,必須徵得債務人的同意。而作為流通證券的票據。可以經過背書或不作背書僅交付票據的簡易程序而自由轉讓與流通。

⑤都是無因證券。即票據上權利的存在只依票據本身上.的文字確定,權利人享有票據權利只以持有票據為必要,至於權利人取得票據的原因,票據權利發生的原因均可不問。這些原因存在與否,有效與否,與票據權利原則上互不影響。由於中國的票據還不是完全票據法意義上的票據。只是銀行結算的方式,這種無因性不是絕對的。

(2)具有相同的票據功能。

本票

③支付功能。票據的使用可以解決現金支付在手續上的麻煩。票據通過背書可作為多次轉讓,在市場上成為一種流通、支付工具,減少現金的使用。而且由於票據交換制度的發展,票據可以通過票據交換中心集中清算,簡化結算手續,加速資金周轉,提高社會資金使用效益。

(1)本票是自付(約定本人付款)證券;匯票是委付(委託他人付款)證券;支票是委付證券,但受託人只限於銀行或其他法定金融機構。

(2)中國的票據在使用區域上有區別。本票只用於同一票據交換地區;支票可用於同城或票據交換地區;匯票在同城和異地都可以使用。

(3)付款期限不同。本票付款期為2個月,逾期兌付銀行不予受理;中國匯票必須承兌,因此承兌到期,持票人方能兌付。商業承兌匯票到期日付款人賬戶不足支付時、其開戶銀行應將商業承兌匯票退給收款人或被背書人,由其自行處理。銀行承兌匯票到期日付款,但承兌到期日已過,持票人沒有要求兌付的如何處理,《銀行結算辦法》沒有規定,各商業銀行都自行作了一些補充規定。如中國工商銀行規定超過承兌期日1個月持票人沒有要求兌付的,承兌失效。支票付款期為10天。

與匯票支票相同,本票本意是代表典型之信用證券,其最重要的作用在於它在現代商業中承擔的信用擔保功能。而中國《票據法》中對於本票的規定與世界上許多國家和地區有所不同。其特殊之處在於:

(1)中國《票據法》第73條第2款規定:本法所稱的本票,是指銀行本票。並且在票據法未修訂前,簽發本票的出票人必須是經過人民銀行當地分支行批准辦理銀行本票業務的銀行機構。儘管2004年8月28日全國人大常委會新修訂的票據法對此進行了調整,取消了本票業務的准入制,但是本票的出票人仍限定為銀行。可見,中國沒有商業本票,一般的企業單位不能簽發本票。

(2)中國《票據法》第73條規定:本票是出票人簽發的並承諾在見票時無條件支付確定金額的票據;第78條又規定:本票的出票人在持票人提示見票時,必須承擔付款的責任;第79條規定:本票自出票之日起,付款期限最長不超過2個月。第80條又規定:本票的持票人未按照規定期限提示見票的,喪失對出票人以外前手的追索權。因此,中國的本票均為見票即付的本票,不承認遠期本票的效力,但與支票相比,法律對本票提示期間所作的限制比支票要小得多。

(3)中國《票據法》第76條規定:本票必須記載收款人名稱,否則本票無效。據此規定,中國不存在無記名本票和指示本票,只有記名本票。

(4)《支付結算辦法》第98條規定:單位和個人在同一票據交換區域需要支付各種款項,均可以使用銀行本票。由此可知,中國票據只能在同一票據交換區域內使用。

(5)中國《票據法》第74條還規定:本票的出票人必須具有支付本票金額的可靠資金來源,並保證支付。從規定的“必須、保證”等字眼中,可以看出立法者的意圖,不保護沒有合法交易關係而簽發本票的效力。可見,中國在立法條文中體現出“票據使用過程的安全”的立法精神。

小本票

小本票,又稱郵票小冊。為便於用戶攜帶使用,將一種或幾種常用面值的數枚郵票連印在一起,裝訂成小本冊。其特點是:配有簡單的或精美的封面、封底,並印有與郵票相關的圖案或文字說明;小本裡面的郵票與全版張的圖案、面值、刷色等基本相同;通常郵票上有一邊或二邊無齒;一般按郵票面值出售。

1895年盧森堡最早發行了小本票。中國最早的是1917年由中華郵政發行的北京一版帆船郵票小冊。新中國的首本小本票《童話-咕咚》發行於1980年9月20日,隨後幾乎每年總要發行1至2個品種,其反應的內容也漸漸地向動物、中國生肖文化方向發展。到1991年1月5日發行完《羊》小本票以後,原郵電部因創作設備問題而停止了小本票的發行,至此,新中國一共發行了18種小本票。

國家郵政局正式公布了將重新推出小本票的消息。重新推出的首本小本票為《小鯉魚跳龍門》,已於8月發行,面值4元,發售價4元。由於尚未啟用機器而用手工生產,發行量受到一定限制,故在預訂戶中採用搖號的方式銷售。

基本信息

- 中文名

- 本票

- 外文名

- promissorynotes

- 付款方式

- 出票人

- 作用領域

- 貿易

- 使用範圍

- 同城

- 解付方式

- 見票即付