財務預警

財務預警

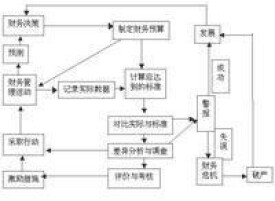

所謂企業財務預警,即財務失敗預警,是指藉助企業提供的財務 報表、經營計劃及其他相關會計資料,利用財會、統計、金融、企業管理、市場營銷理論,採用比率分析、比較分析、因素分析及多種分析方法,對企業的經營活動、財務活動等進行分析預測,以發現企業在經營管理活動中潛在的經營風險和財務風險,並在危機發生之前向企業經營者發出警告,督促企業管理當局採取有效措施,避免潛在的風險演變成損失,起到未雨綢繆的作用;而且,作為企業經營預警系統的重要子系統,也可為企業糾正經營方向、改進經營決策和有效配置資源提供可靠依據。

進行財務預警分析,建立企業財務預警模型已成為現代企業財務管理的重要內容之一。上市公司的財務信息對多方利益相關者都有著重要影響,建立財務預警系統、強化財務管理、避免財務失敗和破產,具有重要意義。

當可能危害企業財務狀況的關鍵因素出現時,財務失敗預警系統能預先發出警告,提醒企業經營者早做準備或採取對策以減少財務損失。

當財務危機徵兆出現時。有效的財務失敗預警系統不僅能預知並預告,還能及時尋找導致企業財務狀況進一步惡化的原因,使經營者知其然,更知其所以然,制定有效措施,阻止財務狀況進一步惡化,避免嚴重的財務危機真正發生。

有效的財務失敗預警系統不僅能及時迴避現存的財務危機,而且能通過系統詳細地記錄其發生緣由、解決措施、處理結果,並及時提出建議,彌補企業現有財務管理及經營中的缺陷,完善財務失敗預警系統,從而既提供未來類似情況的前車之鑒,更能從根本上消除隱患。

單變數模型是指使用單一財務變數對企業財務失敗分險進行預測的模型。主要有威廉·比弗(William Beaver)於1966年提出的單變數預警模型。他通過對1954~1964年期間的大量失敗企業和成功企業比較研究,對14種財務比率進行取捨,最終得出可以有效預測財務失敗的比率依次為:

1.債務保障率=現金流量÷債務總額

2.資產負債率=負債總額÷資產總額

3.資產收益率=凈收益÷資產總額

4.資產安全率=資產變現率-資產負債率

Beaver認為債務保障率能夠最好地判定企業的財務狀況(誤判率最低);其次是資產負債率,且離失敗日越近,誤判率越低。但各比率判斷準確率在不同的情況下會有所差異,所以在實際應用中往往使用一組財務比率,而不是一個比率,這樣才能取得良好的預測效果。

多變數模型是指使用多個變數組成的鑒別函數來預測企業財務失敗的模型。較早使用多變數預測的是美國紐約大學的教授愛德華·阿爾曼(Edwardi.altman),他是第一個使用鑒別分析(discriminant analysis)研究企業失敗預警的人。他選取了1946~1965年間的33家破產的和正常經營的公司,使用了22個財務比率來分析公司潛在的失敗危機。他利用逐步多元鑒別分析(MDA)逐步粹取5種最具共同預測能力的財務比率,建立起了一個類似回歸方程式的鑒別函數——Z計分法模式。該模型是通過五個變數(五種財務比率)將反映企業償債能力的指標、獲利能力指標和營運能力指標有機聯繫起來,綜合分析預測企業財務失敗或破產的可能性。表達式如下:

Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5

其中:Z為判別函數值

X1=(營運資金÷資產總額)×100

X2=(留存收益÷資產總額)×100

X3=(息稅前利潤÷資產總額)×100

X4=(普通股及優先股市場價值總額÷負債賬麵價值總額)×100

X5=銷售收入÷資產總額

一般地,Z值越低,企業越有可能發生破產。

愛德華·阿爾曼還提出了判斷企業破產的臨界值:

若 Z≥2.675,則表明企業的財務狀況良好,發生破產的可能性較小;

若Z≤1.81,則企業存在很大的破產危險;

該模型實際上是通過五個變數(五種財務比率),將反映企業償債能力的指標(X1、X4)、獲利能力的指標(X2、X3)和運營能力的指標(X5)有機聯繫起來,綜合分析預測企業財務失敗或破產的可能性。在企業失敗前一、二年的預測準確率很高;預測期變長,準確率有所降低,距失敗前五年的預測準確率僅為36%.

多變數模型除了以上介紹的Z計分法模型以外,還有日本開發銀行的多變數預測模型,中國台灣陳肇榮的多元預測模型,以及中國學者周首華、楊濟華F分數模型等。但是,這幾種模型在實際中的應用並不廣泛。就目前為止,Z計分法模型仍然佔據著主導地位。

在企業出現財務舞弊情況時,雖然上述這些財務失敗預警方法可以定量地描述企業,但仍不能就此作出企業財務失敗的結論,仍然需要投資者的主觀判斷。

望主要是看行業背景:看行業是處在朝陽行業還是夕陽行業,是處在競爭充分還是保護壟斷的行業,是成熟規範的行業還是缺少必要監管的行業,是新業務層出不窮還是業務相對簡單的行業,因為行業風險是企業無法迴避的風險。

一般而言,朝陽行業、保護壟斷行業、缺少必要監管的行業、新業務層出不窮的行業出現財務舞弊的風險較高。所以應特別注意行業的風險。如果行業出現危機,企業也必然受累。古語說得好:“覆巢之下,焉有完卵?”

聞主要是看企業實力:企業處在行業中的地位如何,企業產品是成熟產品還是剛研製出來的新產品,企業在消費者中的口碑如何,企業的內部管理是否完善,企業的產品受市場歡迎程度如何,企業員工的精神面貌如何,企業管理層變更情況如何。

在信息非常發達的今天,企業無法完全壟斷信息,我們可以通過新聞、廣播、報紙、網際網路等媒體了解一家企業的經營狀況。一般而言,企業內部管理不健全、員工精神面貌差、管理層更換頻繁等,都是企業出現失敗的跡象。

問主要是看企業管理:問企業戰略目標,看企業制定的戰略目標是否符合國家的產業政策、是否符合企業的實際情況;問企業投資策略,看企業投資業務是否過於分散、金融投資業務比重是否過大、是否過度大規模擴張等。

一般而言,企業戰略目標如果制定得過高或過低,都會影響企業的發展。企業的投資過於分散,也會影響企業戰略實施,分散企業管理的精力,不能及時解決企業所產生的問題,影響企業競爭力。

切主要是看企業現金流:現金流是企業的血液。利潤可以粉飾,但企業現金卻是實實在在的鏈條。如果資金鏈綳得太緊,企業就有面臨破產的風險,所以企業的現金流不能出現問題。考察企業現金情況,可以對企業現金流量表進行分析。如果長時間的經營活動所產生的現金凈流量較少,企業必然在某些方面出現敗相,並想方設法通過其他手段掩蓋資金短缺問題,如通過借款、虛擬收入、提前確認收入等進行粉飾。

總之,一個企業若出現長時間的舞弊情況,最終會因為資金鏈條綳得太緊而斷裂。只要投資者細心留意自己的投資對象,總會發現一些蛛絲馬跡,然後再運用專業的分析方法進行判斷,從而可以提高自己規避風險的能力。

1932年Fitzpatrick以19家公司為樣本,運用單個財務比率將樣本劃分為破產和非破產兩組進行研究,發現凈利率/股東權益和股東權益/負債對財務危機的判別能力最高,自此開創了財務危機預警實證研究的先河。而後,1966年Beaver對1954~1964年間79家失敗企業和對應的79家成功企業的30個財務比率進行了研究,在排除行業因素和公司資產規模因素的前提下,得出以下財務比率對財務危機的預測是有效的:現金流量 /債務總額,凈收益/ 資產總額,債務總額 / 資產總額。

為了彌補一元判定模型的缺陷,1968年Altman首先將多元線性判別法引入財務危機預警研究領域,根據行業和資產規模,他選擇了33家破產公司和33家非破產公司作為研究樣本,以誤判率最小的原則確定了5個變數作為判別變數,其多元線性判定模型為:Z=1.2×1+1.4×2+3.3×3+ 0.6×4+1.0×5,判別變數分別為營運資本/ 總資產,留存收益 / 總資產,息稅前收益/ 總資產,股票市值 /債務的賬麵價值,銷售收入 / 總資產。此後,有許多學者採用類似的方法進行研究,對模型加以改造,只是選取的變數指標或者指標係數不同而已。

在1980年Ohlson第一個將邏輯回歸方法引人財務危機預警領域,他選擇了1970~1976年間破產的105家公司和2058家非破產公司組成的配對樣本,分析了樣本公司在破產概率區間上的分佈以及兩類錯誤和分割點之間的關係,發現公司規模、資本結構、業績和當前的融資能力進行財務危機的預測準確率達到96.12%。邏輯回歸分析方法使財務預警得到了重大改進,克服了傳統判別分析中的許多問題,包括變數屬於正態分佈的假設以及破產和非破產企業具有同一協方差矩陣的假設。

1980年Ohlson採用概率化回歸方法進行財務預警研究,他選擇1970~1976年間破產的105家公司和2058家非破產公司組成的配對樣本,採用極大似然法,通過每個樣本個體的破產與非破產的聯合概率最大來構造模型,其研究思路與多元邏輯回歸相似,不同之處是多元概率化假設樣本服從標準正態分佈,且尋求破產概率的方法不同,所以其缺陷類似於多元邏輯方法。

1991年Tam採用人工神經網路模型進行財務預警研究,通過輸入層、隱藏層和輸出層的人工神經網路的模擬構建模型,具有較好的模式識別能力和容錯能力,能夠處理資料遺漏和錯誤,可隨時依據新數據資料進行自我學習訓練,適用於今日複雜多變的企業運作環境,但其理論基礎比較抽象,對人體大腦神經模擬的科學性和準確性有待進一步加強,因而使用性大大降低。

基本信息

- 對象

- 財務