利潤分配表

企業的損益表中的項目

利潤分配表是企業的損益表中的項目,應當按利潤的構成和利潤分配各項目分項列示。利潤分配部分各個項目也可以另行編製利潤分配表來反映。也就是說,損益表和利潤分配表既可以合編,也可以分開來編製。我國《工業企業會計制度》及《商品流通企業會計制度》規定,將損益表和利潤分配表分開編製。利潤分配表是反映企業在一定的會計期間實現利潤的分配情況或企業虧損的彌補情況,以及期末分配利潤結餘情況的會計報表。利潤分配表是企業三張主要會計報表的附表。利潤分配表應在企業編製損益表的基礎上,根據企業實現利潤的實際分配情況進行編製。

可分配的利潤

在公司的凈利潤中扣除職工福利及獎勵基金,再加上年初未分配利潤后即得可分配的利潤總額。用公式表示為:可分配利潤=凈利潤+年初未分配利潤—中外合資企業提取職工福利及獎勵基金

可供股東分配的利潤

在可分配的利潤中扣除按規定提取的法定公積金和法定公益金后即是可供股東分配的利潤。用公式表示為

其中法定公積金是指按照公司法規定,公司必須根據當年稅後利潤減去彌補虧損后所剩餘額的10%強制計提的公積金;法定公積金是指公司按照公司法規定,按5%一7%的比例從當年稅後利潤中提取的用於職工福利設施支出的基金。

未分配的利潤

未分配利潤=可供股東分配的利潤—已分配優先股股利—任意公積—已分配普通股股利

式中,已分配優先股股利是根據股東大會決議派發給優先股股東的利潤額;任意公積金是指根據公司章程或股東大會決議而從可分配利潤中自由計提的公積金,其目的是為了應付經營的風險和不測;已分配普通股股利是根據股東大會決議而派發給普通股股東的利潤。

未分配利潤額權益歸公司投資者所有。

利潤分配表

我國利潤分配的順序

公司向股東分派股利,應按一定的順序進行。按照我國公司法的有關規定,利潤分配應按下列順序進行:

第一步,計算可供分配的利潤。如果可供分配的利潤為負數(即虧損),則不能進行後續分配;如果可供分配的利潤為正數(即本年累計盈利),則進行後續分配。

第二步,計提法定盈餘公積金。只有不存在年初累計虧損時,才能按本年稅後利潤計算應提取數。這種"補虧"是按賬面數字進行的,與所得稅法的虧損後轉無關,關鍵在於不能用資本發放股利,也不能在沒有累計盈餘的情況下提取盈餘公積金。

第三步,計提公益金。即按上述步驟以同樣的基數計提公益金。

第四步,計提任意盈餘公積金。

第五步,向股東(投資者)支付股利(分配利潤)。

公司股東大會或董事會違反上述利潤分配順序,在抵補虧損和提取法定盈餘公積金、公益金之前向股東分配利潤的,必須將違反規定發放的利潤退還公司。

利潤分配表的編製:

利潤分配表一般有表首、正表兩部分。其中,表首說明報表名稱、編製單位、編製日期、報表編號、貨幣名稱、計量單位等;正表是利潤分配表的主體具體說明利潤分配表的各項內容,每項內容通常還區分為“本年實際”和“上年實際”兩欄分別填列。

如果上年度利潤,分配表與本年度利潤分配表的項目名稱和內容不一致,則按編報當年的口徑對上年度報表項目的名稱和數字進行調整,填入本表”上年實際“欄內。

利潤分配表項目的填列方法:

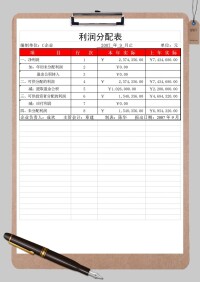

表10-6利潤分配表×××年度會企02表附表1單位:元

| 項目 | 行次 | 本年實際 | 上年實際 |

| 一、凈利潤 | 1 | 凈利潤項目,根據“本年利潤”賬戶年終結轉入“利潤分配-未分配利潤”賬戶的發生額填列。如為凈虧損,應以負數填列,且其數字與利潤表中“本年累計數”欄的凈利潤項目一致。 | |

| 加:年初未分配利潤 | 2 | 年初未分配利潤、未分配利潤項目,分別根據“利潤分配-未分配利潤”賬戶的年初、年末餘額填列。 | |

| 其他轉入 | 4 | “其他轉入”項目,應根據“利潤分配”賬戶所屬該明細賬戶的本年貸方發生額填列。 | |

| 二、可供分配的利潤 | 8 | 可供分配的利潤=凈利潤+年初未分配利潤+其他轉入 | |

| 減:提取法定盈餘公積 | 9 | 各項目應分別根據“利潤分配”賬戶所屬各該明細賬戶的本年借方發生額填列。 | |

| 提取法定公益金 | 10 | 各項目應分別根據“利潤分配”賬戶所屬各該明細賬戶的本年借方發生額填列。 | |

| 提取職工獎勵及福利基金 | 11 | 各項目應分別根據“利潤分配”賬戶所屬各該明細賬戶本年借方發生額填列。 | |

| 提取儲備基金 | 12 | 各項目應分別根據“利潤分配”賬戶所屬各該明細賬戶的本年借方發生額填列。 | |

| 提取企業發展基金 | 13 | 各項目應分別根據“利潤分配”賬戶所屬各該明細賬戶的本年借方發生額填列。 | |

| 利潤歸還投資 | 14 | 各項目應分別根據“利潤分配”賬戶所屬各該明細賬戶的本年借方發生額填列。 | |

| 三、可供投資者分配的利潤 | 16 | 可供投資者分配的利潤=可供分配的利潤-(提取法定盈餘公積+提取法定公益金+提取職工獎勵及福利基金+提取儲備基金+提取企業發展基金+利潤歸還投資) | |

| 減:應付優先股股利 | 17 | 各項目應分別根據“利潤分配”賬戶所屬各該明細賬戶的本年借方發生額填列。 | |

| 提取任意盈餘公積 | 18 | 各項目應分別根據“利潤分配”賬戶所屬各該明細賬戶的本年借方發生額填列。 | |

| 應付普通股股利 | 19 | 各項目應分別根據“利潤分配”賬戶所屬各該明細賬戶的本年借方發生額填列。 | |

| 轉作資本(或股本)的普通股股利 | 20 | 各項目應分別根據“利潤分配”賬戶所屬各該明細賬戶的本年借方發生額填列。 | |

| 四、未分配利潤 | 25 | 未分配利潤=可供投資者分配的利潤-[應付優先股股利+提取任意盈餘公積+應付普通股股利+轉作資本(或股本)的普通股股利] |

利潤分配表的作用:

利潤分配表是反映企業在一定時期利潤分配情況和年末未分配利潤結餘情況的報表。利潤分配表按月編製,是利潤表的附表,利潤表反映企業利潤的形成情況,而利潤分配表則是用來反映企業的利潤分配情況。

股份制企業利潤分配表的具體編製方法:

利潤分配表一般根據“利潤分配”科目有關明細賬的發生額進行編製。股份制企業利潤分配表的具體編製方法如下:

(一)報表各欄目的填列方法

報表中的“本年實際”欄,根據當年“利潤”及“利潤分配”科目及其所屬各明細賬的記錄分析填列。

“上年實際”欄根據上年度的利潤分配表填列。如果上年度利潤分配表的項目名稱和內容與本年度利潤分配表不相一致,則應對上年度報表項目的名稱和數字按本年度的規定進行調整,填入報表的“上年實際”欄內。

(二)報表各項目的填列方法

1.“凈利潤”項目,反映企業全年實現的凈利潤;如為凈虧損,則以“一”號填列。本項目的數字應與利潤表中“凈利潤”項目的“本年累計數”一致。

2.“年初未分配利潤”項目,反映企業上年年末的未分配利潤;如為未彌補的虧損,則以“一”號填列。本項目的數字應與上年利潤分配表中“未分配利潤”項目的“本年實際”數一致。

3.“其他轉入”項目,反映企業按規定用盈餘公積彌補虧損等轉入的數額。

4.“提取法定盈餘公積”項目和“提取法定公益金”項目,分別反映企業按照規定提取的法定盈餘公積和法定公益金。

5.“提取的職工獎勵及福利基金”項目,反映外商投資企業按規定提取的職工獎勵及福利基金。

6.“提取儲備基金”項目和“提取企業發展基金”項目,分別反映外商投資企業按照規定提取的儲備基金和企業發展基金。

7.“利潤歸還投資”項目,反映中外合作經營企業按規定在合作期間以利潤歸還投資者的投資。

8.“應付優先股股利”項目,反映企業應分配給優先股股東的現金股利。

9.“提取任意盈餘公積”項目,反映企業提取的任意盈餘公積。

lO.“應付普通股股利”項目,反映企業應分配給普通股股東的現金股利。企業應分配給投資者的利潤,也在本項目反映。

11.“轉作股本的普通股股利”項目,反映企業分配給普通股股東的股票股利。企業以利潤轉增的資本,也在本項目反映。

12.“未分配利潤”項目,反映企業年末尚未分配的利潤。如為未彌補的虧損,則以“一”號填列。

企業如因以收購本企業股票方式減少註冊資本而相應減少的未分配利潤,可在利潤分配表的“年初未分配利潤”項目下增設“減:減少註冊資本減少的未分配利潤”項目反映。國有工業企業按規定補充的流動資本,可在利潤分配表的“利潤歸還投資”項目下增設“補充流動資本”項目反映。企業按規定以利潤歸還借款、單項留用的利潤等,可在“補充流動資本”項目下單列項目反映。

閱讀:利潤分配表的小秘密

上期我們介紹了上市公司財務報告中的幾個主要報表,這一期我們請張紅記先生來談一談利潤及利潤分配表的研讀方法。

北京海淀區股民張小姐:我沒學過財務,怎麼樣才能快速上手看懂利潤表呢?

張紅記:這個問題具有普遍性。我們只要把握住利潤=收入-成本這個總原則,就可從主營業務收入開始,分步扣減各項成本和費用,最終算出上市公司經過一年的經營,投資者能夠得到的收益。它的編製分為四步:第一步:計算主營業務利潤=主營業務收入-主營業務成本-銷售折讓-主營業務稅金及附加第二步:計算營業利潤=主營業務利潤+其他業務利潤-存貨跌價準備-營業費用-管理費用-財務費用第三步:計算利潤總額=營業利潤+投資收益+補貼收入+營業外收入-營業外支出第四步:計算凈利潤=利潤總額-所得稅

北京丰台區股民趙先生:什麼是利潤分配表?

張紅記:一般而言,利潤表和利潤分配表是放在一起的,它的意思是指企業有了凈利潤后能分給投資者多少錢。因為企業的凈利潤並非全部都分給投資者,而是要留下一部分作為企業後續的發展資金,這包括盈餘公積金和法定盈餘公積金,還有法定公益金。這些都在《公司法》中有明確規定,有固定的比例。此外,如果企業為了將來有更大的發展,可能會留下更多的資金,如提取任意盈餘公積金。甚至不直接以現金分紅,而是把利潤轉增作為股本形式留在企業。這些都要在分配表中分別扣除。利潤分配表的編製主要分為三步:第一步:可供分配的利潤=凈利潤+年初未分配利潤+盈餘公積金轉入第二步:可供股東分配的利潤=可供分配的利潤-應付優先股股利-提取任意盈餘公積金-轉作股本的普通股股利第三步:未分配利潤(留到來年再分配)北京海淀區股民劉女士:上面所說的很多名詞我並不懂,您能詳細介紹一下嗎?張紅記:好的。在這裡,主營業務收入是指期間公司銷售產品所得到的收入,裡面既包括收到的現金,也包括應收賬款。一句話就是,只要企業的產品賣出去了,不管拿沒拿到錢(應收賬款),都算做收入。需要指出的是,利潤表中的主營業務成本和營業費用是兩個容易混淆的概念,按照標準的定義,主營業務成本是指:“企業因銷售商品、提供勞務或過渡資產使用權等日常活動而發生的實際成本。”而營業費用是指:“企業在銷售過程中所發生的費用,如運輸費、裝卸費、包裝費、保險費、展覽費、銷售傭金、委託代銷手續費、廣告費、租賃費和銷售服務費用、專設銷售機構費用等。”按照我個人的理解,主營業務成本應該是指產品的原料成本和加工成本(如生產工人的工資、加工零件時消耗的電力、水、煤等),這部分成本發生在企業的車間里,而營業費用是發生在銷售的過程中,如銷售人員的差旅費,招待客戶的招待費用等。銷售折讓是指企業的商品在發運以後,由於商品的品種、質量不符合規定要求或其他原因,但對這部分商品不做退回處理,而在價格上對購貨方給予額外的折讓,這部分當然要從收入中剔除掉。限於篇幅的原因,其他幾個名詞的含義我在下期再介紹。