對沖策略

對沖策略

對沖策略是指同時在股指期貨市場和股票市場上進行數量相當、方向相反的交易,通過兩個市場的盈虧相抵,來鎖定既得利潤(或成本),規避股票市場的系統性風險。具體做法是,已持有股票組合的投資者,預期股市面臨下跌風險,但手上持有的股票難以在短時間內迅速賣出,那麼就可以在期貨市場上賣空一定數量的股指期貨,如果大盤下跌,股指期貨交易中的收益可以彌補股票組合下跌的損失,達到分散股票市場下跌風險的目的。

對沖策略通過構建多空頭寸進行風險規避,是最常見的獲得准絕對收益的手段最傳統的對沖策略是套利策略,通過尋找市場錯誤定價的機會,建立相反方向的頭寸來獲取收益。最典型的對沖策略是Alpha策略,通過構建相對價值策略來超越指數,然後通過指數期貨或期權等風險管理工具來對沖系統性風險。另外,中性策略也是比較典型的對沖策略,通過構造股票多空組合減少對某些風險的暴露,可以分為基於基本而和基於統計的兩種類型,配對交易就屬於後者。第四類對沖策略是事件驅動型策略,通過尋找可能進行重組、收購、兼并、破產清算或者其他事件的公司,買入股價受事件正而影響的公司,賣出股價受事件負而影響的公司。

(一)套利策略:最傳統的對沖策略

套利策略包括轉債套利、股指期貨期現套利、跨期套利、ETF套利等,是最傳統的對沖策略。其本質是金融產品定價“一價原理”的運用,即當同一產品的不同表現形式之間的定價出現差異時,買入相對低估的品種、賣出相對高估的品種來獲取中間的價差收益。因此,套利策略所承受的風險是最小的,更有部分策略被稱為“無風險套利”。

A股市場發展最為成熟的套利策略應該是ETF套利,雖還不能稱產業化,但是已經有專業化從事ETF套利的投資公司。套利者通過實時監測EFT場內交易價格和IOPV之間的價差,當場內價格低於IOPV一定程度時,通過場內買入ETF,然後執行贖回操作轉換成一籃子股票賣出,來獲取EFT場內價格和IOPV之間的價差反之,當IOPV低於場內價格時,通過買入一籃子股票來申購ETF份額,然後場內賣出ETF來獲利。除此之外還有ETF新發階段、成份股停牌等情形都可能出現套利機會。當然,隨著套利資金的參與,ETF套利機會在不斷收窄,因此,即使是專業從事套利的投資公司也開始向統計套利或延時套利策略延伸。

股指期貨、融資融券等衍生品和做空工具的推出創造了更多的套利機會。2010年和2011年套利收益最大的來源是股指期貨和現貨之間的套利機會。滬深300股指期貨上市以來大部分時間處於升水狀態,因此通過買入滬深300一籃子股票同時賣出期貨合約,當期貨合約到期時基差收縮就能獲利。除了買入滬深300股指期貨之外還可以通過上證50、上證180和深證100等EFT來複制股票現貨,這也是這三支ETF在股指期貨推出之後規模快速增長的原因之一當然隨著滬深300EFT的上市,期現套利便利性進一步得到提升,這或許也是最近滬深300指數期貨升水水平快速下降的原因之一

當前市場中比較熱的套利機會來自分級基金。分級基金是國內基金業特有的創新產品,它從出現開始就受到廣泛投資者的追捧。比如2012年截至三季度末,在上證指數下跌5%,大量股票基金規模萎縮的情況下,股票型分級基金場內份額增長了108%。其主要原因是分級基金在將傳統的共同基金拆分成穩定收益和槓桿收益兩種份額的同時,給市場提供了眾多的套利機會—上市份額和母基金之間的套利機會、穩定收益份額二級市場收益套利機會、定點折算和不定點折算帶來的套利機會。部分基金公司已經在發行專門從事分級基金套利的專戶產品。

(二)Alpha策略:變相對收益為絕對收益

對沖策略

對沖策略

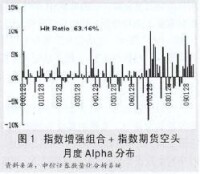

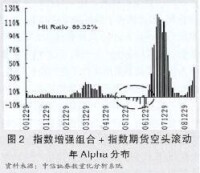

Alpha策略成功的關鍵就是尋找到一個超越基準(具有股指期貨等做空工具的基準)的策略。比如,可以構造指數增強組合+滬深300指數期貨空頭策略。這種策略隱含的投資邏輯是擇時比較困難,不想承受市場風險。圖1和圖2是根據一個定量增強策略對沖系統性風險之後的月度八加ha收益和滾動年八如ha收益。通過對沖策略,組合63.16%的月份獲得正的收益,而從年滾動收益來看,獲取正回報的概率是89.32%。從收益來看,2000年以來平均每個月高達0.98%,2006年以來月收益達2.18%,而2000年以來滾動年收益平均為16.05%,2006年以來滾動年收益平均為36.73%其中獲取負收益的時間主要集中在2005-2006年股改期間,定量策略失效,未能成功戰勝滬深300。在國內基金運行的這幾年中,基金錶現出卓越的選股能力,通過Alpha策略可以成功地放大基金公司這方而的專業技能。

(三)中性策略:從消除Beta的維度出發

市場中性策略可以簡單劃分為統訓一套利和基本而中性兩種,中性策略表現數據相對有限,主要是這一類策略數據常常包含基本而多空、波動率套利等策略的表現中性策略和多空策略很多情況下方法和思想比較類似,只是中性策略嘗試在構造避免風險暴露的多空組合的同時追求絕對回報。因此,多頭頭寸和空頭頭寸的建立不再是孤立的,甚至是同步的。多頭頭寸和空頭頭寸嚴格匹配,構造出市場中性組合,因此其收益都源於選股,而與市場方向無關—即追求絕對收益(Alpha),而不承受市場風險(Beta)。

對沖策略

對沖策略

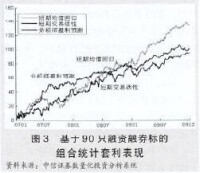

基於統訓一套利的市場中性表現往往優於基於基本而的市場中性,主要原因是統計套利的信息來源更加廣泛,換手率也較高。在市場中性策略方而,中信證券金融工程及衍生品組研究也分兩個方而進行,一方面是研究境外市場中性策略的發展及其最近的進展,另一方而也在做本土化的嘗試。尤其是融資融券推出之後,在國內市場開發中性策略產品已經成為可能。圖3和圖4分別給出基於組合的統訓一套利策略表現和基於配對的統計套利交易案例,可以發現,在融資融券標的中運用統訓一套利能夠獲得非常穩定的收益,這和境外市場表現很相近

(四)事件驅動策略:分享事件衝擊的“紅利”

在任何一個市場,事件發生在影響企業基本而之前首先影響的是市場參與者的預期,然後就會直接衝擊股價,A股市場也不例外。事件驅動策略通過關注正在或可能會進行重組、收購、兼并、破產清算或其他特殊事件的公司,當股價受到這些事件衝擊時,就能從中獲利。股改時期尋找下一個股改的公司、司空見慣的尋找具有重組題材的公司等都是事件驅動策略的體現。中信證券金融工程及衍生品組針對八股市場上分離債發行、分紅送配、股權激勵、成分股調整等都進行過事件研究,通過捕捉事件在不同環節對股價的衝擊節奏來獲取超額收益

對沖策略

對沖策略

圖5和圖6分別給出白酒行業和鋼鐵行業過去發生的兩個可以運用事件驅動策略的案例。2009年9月8日水井坊公告全興集團中外雙方股東自2009年9月9日起舉行正式會談;2001年3月2日DHHBV將持有全興集團53%的股權,並將間接控制全興集團現時持有的公司39.71%的股權,從而觸發要約收購義務。這個事件本身對於水井坊而言應該屬於利好,市場預期應該是會強於行業。因此可以選擇公告出來之後做多水井坊賣空其他白酒公司來對衝風險,比如貴州茅台、五糧液等行業比較有代表性的公司。從圖5可以發現,水井坊公告之後,股價走勢明顯強於貴州茅台等同業公司。水井坊2009年9月16日股價復牌之後三個月內上漲了20%,而貴州茅台股價基本沒有發生大幅波動。同樣,2008年12月28日唐鋼股份與邯鄲鋼鐵、承德釩欽簽署換股吸收合併。唐鋼股份(吸收合併完畢後為河北鋼鐵)在短短的2個月時間內股價就從4.1元上漲到6.30元,漲幅超過50%;到2009年8月份股價最高達到11.32元而同期鋼鐵行業代表性公司寶鋼股份表現相對落後。在這兩個事件中,買入受事件刺激的股票、賣出行業代表性公司,可以不承受市場系統性風險獲取事件影響帶來的超額收益。

當然,事件驅動策略收益和事件發生頻率密切相關。從CS/Tremont併購套利策略表現來看,當全球併購事件交易量較高時,併購驅動策略表現會更好。根據花旗集團和湯森路透等機構等的統計,近幾年併購事件多發區域從歐關市場向亞太等新興市場轉移,預計擅長事件驅動策略的資金也會隨之轉移,並且強化事件對於股票價格的衝擊。併購事件也是八股市場永恆的主題之一,尤其是近幾年央企整合在加速。同時,融資融券業務的試點,各個行業的代表性大公司大多數是屬於融資融券標的,買入具有事件發生的公司賣出行業代表性公司來獲取事件驅動收益是切實可行的。

1 嚴高劍。對沖基金與對沖策略起源、原理與A股市場實證分析[J].商業時代,2013(12)