跨期套利

跨期套利

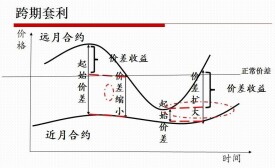

徠所謂跨期套利就是在同一期貨品種的不同月份合約上建立數量相等、方向相反的交易頭寸,最後以對沖或交割方式結束交易、獲得收益的方式。最簡單的跨期套利就是買入近期的期貨品種,賣出遠期的期貨品種。比如當前正在模擬交易的國債期貨品種TF1203和TF1209。這兩個品種都是5年期、票麵價值為100萬、票面利率為3%的國債期貨,交割期分別為3月和9月,之間相差半年。在期貨市場波動幅度較大時段,股指期貨各合約間的波動將導致價差的不斷變化。如果二個合約之間的價差偏離合理價差,投資者可進行買入一個合約同時賣出另外一個合約,待到價差回歸后再進行相應的反向平倉,進而利用價差的合理回歸獲得利潤。

跨期套利是套利交易中最普遍的一種,是利用同一商品但不同交割月份之間正常價格差距出現異常變化時進行對沖而獲利的,又可分為牛市套利(bull spread)和熊市套利(bear spread兩種形式。例如在進行金屬牛市套利時,交易所買入近期交割月份的金屬合約,同時賣出遠期交割月份的金屬合約,希望近期合約價格上漲幅度大於遠期合約價格的上漲幅度;而熊市套利則相反,即賣出近期交割月份合約,買入遠期交割月份合約,並期望遠期合約價格下跌幅度小於近期合約的價格下跌幅度。

如果我們當前買入國債1203合約,同時賣出國債1209合約,當時獲利0.39元;在3月份國債1203合約到期時付出100元,然後在9月份國債1209合約到期時收穫100元,總計半年獲利0.39元。這是一個沒有計算時間成本(機會成本)的套利策略,是最基本的原理,但並不符合實際套利操作。

當前銀行間質押式回購利率較高,1個月期限的回購利率為4.6%,半年期限的回購利率為5.2%附近,如果所有的現金流都可以進行正回購或逆回購,並假設回購利率在到期之前都不變,那麼上述交易就會有較高的機會成本。正確的投資策略應該如下:

到3月8日時,虧損0.39×(1+4.6%/12)=0.3915,到9月14日時,盈利100×(1+5.2%/2)-100=2.6,所以整個操作盈利2.2085元。也可以這麼理解,如果按照第一種方式操作,機會成本是2.2085+0.3915=2.6元。當然很多情況下投資者不會等到交割日再賺取利潤,投資者在預測好單邊市方向的基礎上,可以通過價差變動來對沖平倉。比如表5,在收益率不斷下降的過程中,未來價格上漲幅度會加快,通過反向對沖就可以獲得套期收益。

一般情況下,如果我們只關注國債1203和1209兩個品種進行套利,可能漏掉與國債1206構建的套利機會,為了有效的利用這三者之間存在的套利機會,我們還需要介紹更複雜的套利策略:蝶式跨期套利。

假如我們認為從3月到9月,國債收益率的下跌會提前實現,也就是當前國債1206期貨合約的市場價格98在國債1203和國債1209構建的價格時間線上被低估,那麼通過賣出國債1203和國債1209兩個期貨合約,同時2倍買入國債1206就可以在未來價差變化中獲得利潤。從2月15日至2月28日,國債1203上漲了0.18元,國債1209上漲了0.49元,而國債1206上漲了0.4元,相對來說國債1206與國債1203利差擴大了,而與國債1209的利差縮小了。

跨品種套利 國內做跨品種套利不是很容易,主要是相互之間的關係度不高,比如股市和債,雖然大多數有著蹺蹺板關係,但很難有穩定的套利空間。我們以滬深300(2569.174,6.72,0.26%)和10年期國債為例介紹如何做跨品種套利。大部分時間滬深300指數與10年期國債收益率走勢都一致,但並非完全一致,當出現背離時就是做跨品種套利的機會。比如歷史上的2008年6月和2011年8月,這是股指均出現下滑跡象,但10年期國債收益率卻不斷上行。

如果我們認為未來經濟會連續下滑,那麼買入10年期國債收益率同時賣出股指期貨,會產生一定的套利空間,具體組合比率需要根據兩者之間的相互關係確定。

我們另外介紹國債現貨和國債期貨之間的套利方法,比如剛剛發行的5年期國債和剛剛啟動模擬交易的國債期貨品種之間理論上可以套利。2月15日發行的5年期國債票面利率為3.14%,票麵價格為100,如果到期收益率為3%的話,價值應該為100.64元。

可以看出,相當於同為利率為3%的兩隻發行時間分別為當前和9月份的國債,一個價格為100.64元,一個價格為98.21元。在2月15日時分別融券賣出120003,同時在期貨市場上買入國債1209,到9月14日期貨市場上交割獲得120003(當然通過轉換比率計算),再償還給債券持有者。整個過程可以在2月15日就實現2.43元的凈利潤。

跨期套利是指同一會員或投資者以賺取差價為目的,在同一期貨品種的不同合約月份建立數量相等、方向相反的交易頭寸,並以對沖或交割方式結束交易的一種操作方式。跨期套利屬於套期圖利交易中最常用的一種,實際操作中又分為牛市套利、熊市套利和蝶式套利;跨期套利有幾個主要的因素:

1,近期月份合約波動一般要比遠期活躍。

徠2,空頭的移倉使隔月的差價變大,多頭的移倉會讓隔月差價變小。

3,庫存是隔月價差的決定因素。

4,合理價差是價差理性回歸的重要因素。

跨期套利又稱“持倉費用套利”、“跨作物年度套利”、或“新老作物年度套利”。一般指在同一期貨交易所內,買進某一作物年度內的期貨合約的同時,賣出該作物下一年度內的期貨合約,利用作物有同一生長年度期貨合約的價差變化獲利。這是一種常用的農作物期貨套利交易的形式。農作物生長年度一般以8月份為界,8月份以前為舊作物年度,從9月份開始為新的作物年度。由於不同作物的生長期不同,新舊作物的月份劃分也往往稍有差異。

合理價差的運用在正向市場中有效,在正向市場中,以相鄰月份為例,遠月比近月的價格高出的部分主要包括

跨期套利

這裡涉及到交易手續費用是因為,我們在做跨期套利時,要買一個月賣一個月,比如,我們買9月銅拋10月銅,就要把9月銅接過來拋到10月上,要涉及到兩次交割,這樣手續費成本要算進去。

跨期套利

基本信息

- 中文名

- 跨期套利

- 建立數量

- 相等、方向相反的交易頭寸

- 利用

- 價差的合理回歸獲得利潤

- 屬於

- 套利交易中最普遍的一種