投資型保險

防止通貨膨脹的新型壽險

投資型保險是人壽保險下面一個分支,這類保險是屬於創新型壽險,最初是西方國家為防止經濟波動或通貨膨脹對長期壽險造成損失而設計的,之後演變為客戶和保險公司風險共擔,收益共享的一種金融投資工具。

投資型保險分為三類:分紅險、萬能壽險、投資聯結險。其中分紅險投資策略較保守,收益相對其他投資險為最低,但風險也最低;萬能壽險設置保底收益,保險公司投資策略為中長期增長,主要投資工具為國債、企業債券、大額銀行協議存款、證券投資基金,存取靈活,收益可觀;投資聯結險主要投資工具和萬能險相同不過投資策略相對進取,無保底收益,所以存在較大風險但潛在增值性也最大。

隨著金融環境的快速變遷,投資的工具不再局限於外幣存款、股票、基金及相關衍生性金融商品,其中,投資型保險是相當受歡迎的投資工具之一,多家銀行紛紛銷售投資型保險,加上今年初保險司規定所有傳統型保單之預定利率均須調降至2.5%,明年起又將降至2%以下,導致保費相對提高許多,市場上短年期儲蓄型保單之需求因此大幅下降,種種原因使得投資型保險逐漸為人們所接受。

保險一般予人之印象不外乎人身保障及儲蓄之功能,與投資根本毫不相關,投資型保險與傳統型保險最大的差異在於前者將投資的選擇權和風險轉嫁給顧客,而後者是由保險公司將保費進行投資,並允諾顧客一保證利率,顧客無須為保險公司的投資盈虧承擔任何風險。

投資型保險商品最早產生於1956年的荷蘭,源自消費者希望自己的壽險保單也能夠享有投資的機會,接著英國於1961年、美國於1976年、日本於1986年、中國大陸於1999年發行各自的第一張投資型保單,中國台灣則是於2000年發行第一張投資型保單。在市場佔有率方面,澳大利亞幾達100%,加拿大超過60%,英國、瑞典也超過40%,在亞洲地區,香港及部分東南亞地區也已超過50%。反觀國內投資型商品的市場佔有率尚不及5%,根據國外的發展來看,其未來成為國內保險市場的主流是無庸置疑的。

投資型保險與傳統型保險之比較

未比較兩者之差異之前,先了解投資型保險包含了哪幾種產品,廣義而言,共包含變額壽險、萬能壽險、變額萬能壽險及變額年金四種,若嚴格區分的話,萬能壽險並不屬於投資型保險,因為投資型商品最主要的功能是分離賬戶,而萬能壽險並無此功能,關於這四種產品之簡介於下個主題另行討論。投資型與傳統型商品之比較如下表所示:

| 比較項目 | 傳統型保險 | 投資型保險 |

| 保費繳納方式 | 定期、定額 | 可以不定期、不定額 |

| 保險金額 | 額固定 | 不固定 |

| 投資資產之管理 | 一般帳戶 | 一般帳戶及分離帳戶 |

| 現金價值 | 有保證 | 通常沒有保證 |

| 投資方式(資金運用方式) | 無法自行選擇投資標的,保戶繳交之保費由保險公司全權運用 | 於保單所包含之標的中自行選擇投資組合 |

| 投資風險 | 保險公司承擔投資風險 | 保戶自行承擔投資風險 |

| 費用透明度 | 較不透明 | 較透明 |

現今投資型保險大致上分為三種,分別是變額壽險、變額萬能壽險及變額年金,以上三種投資型商品最大的特色是均設有一般賬戶及分離賬戶,此點亦是與傳統型商品最大區別之處。顧客繳交一筆保費之後,一部分購買純危險保障,並置於一般賬戶,有些保單可允許此賬戶為零,另一部分在扣除相關費用后即投入分離賬戶,藉由投資標的累積其現金價值。下圖為投資型保險商品保費運用流程。

投資型保險商品保費運用流程

變額壽險是一種固定繳費的產品,可以採用躉繳或分期繳。與傳統終身壽險相同之處在於,兩者均為終身保單,簽發時亦載明了保單面額,而兩者最明顯的差別,在於變額壽險的投資報酬率無最低保證,因此現金價值並不固定,另一項最大的差別是傳統終身壽險的身故保險金固定,而變額壽險身故保險金之給付會受投資績效的好壞而變動。

(二)變額萬能壽險(VariableUniversalLifeInsurance)

變額萬能壽險乃結合變額壽險及萬能壽險,不僅有變額壽險分離賬戶之性質,更包含萬能壽險保費繳交彈性之特性,因此市場上幾乎以變額萬能壽險為主流,其特點包括:

1.在某限度內可自行決定繳費時間及支付金額。

2.任意選擇調高或降低保額。

3.保單持有人自行承擔投資風險。

4.其現金價值與變額壽險一樣會高低起伏,也可能降低至零,此時若未再繳付保費,該保單會因而停效。

5.分離賬戶的資金與保險公司的資產是分開的,故當保險公司遇到財務困難時,賬戶的分開可以對保單持有人提供另外的保障。

(三)變額年金

與變額年金相對應之傳統型商品是定額年金,定額年金分為即期年金及遞延年金,而變額年金多以遞延年金形式存在。變額年金的現金價值與年金給付額均隨投資狀況波動,在繳費期間內,其進入分離賬戶的保費,按當時的基金價值購買一定數量的基金單位,稱為「累積基金單位」,每期年金給付額等於保單所有人的年金單位數量乘以給付當期的基金價格,因此年金給付額隨著年金基金單位的資產價值而波動。

投資型保險的費用相當透明,消費者於簽訂要保書時應仔細閱讀相關費用說明,核保之後,保單上之保單條款亦清楚載明各種費用條款,明了所有費用之後才不至於使本身權益受損,以下列出為最常見之費用:

(一)基本保障費用

系指保險公司再簽發保單時,向保戶收取公司營運相關行政費用,通稱前置費用。

(二)額外投資保費費用

系指保戶將額外一筆錢投入分離賬戶時,保險公司收取的投資行政費用。

(三)保單管理費

系指保單運作所產生的行政管理費用,自保單現金價值中每月扣取,每月約新台幣100元不整。

(四)投資標的轉換費用

系指投資標的轉換時所產生之費用,一般而言,保險公司允許保戶在固定時間固定次數內,轉換投資標的不需收取任何費用,若超過則依次數收取轉換費用。

(五)贖回費用

即後置費用,通稱解約費用,有關解約費用之計算及扣除方式,依各保險公司之契約規定辦理。

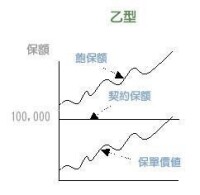

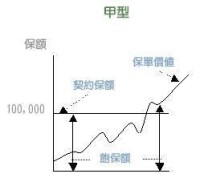

投資型保險商品不一定對所有的身故保險給付均給予保證,一般而言,投資型保險身故保險金給付型態大致分為兩種,分別為甲型及乙型,如下圖所示:

乙型

甲型

其中

甲型:固定身故保險金,即身故保險金等於契約保險金額或保單價值,以兩者金額較高者給付。

乙型:變動身故保險金,即身故保險金等於契約保險金額加上保單價值。

當顧客選擇乙型契約,乙型契約因身故保險金(總保額)是契約保額與保單價值之和,顧客每年需依契約保額及當時年齡繳交危險保費與保險公司。若顧客選擇甲型契約,顧客所需繳交之危險保費乃依保單價值與契約保額何者較高而定,若保單價值已高於契約保額,則顧客無需繳交任何危險保費,若契約保額仍高於保單價值,則顧客仍須以當時年齡及契約保額減去保單價值之差額繳交危險保費。

投資型保險包括分紅保險、投資連結保險和萬能保險等,這些產品的紅利和收益是不確定的。河北省保險行業協會提醒您,購買投資型保險要了解其風險和特點。

一是分紅保險。分紅保險是集風險保障、儲蓄和投資三種功能於一身的人壽保險產品,保險期限較長。購買時要注意銷售人員在銷售過程中的演示紅利並非保證紅利。實際紅利水平是由公司的實際經營狀況確定的。仔細閱讀分紅保險產品說明書,充分了解該產品的性質、特徵、保險公司對產品費用率、紅利及紅利分配方式、保單持有人承擔的風險、退保問題的規定等。分紅保險是一種長期投資方式,在投保初期,成本高,費用大,紅利少;之後隨著產品的各項費用大幅下降,現金價值累計加快,紅利分配也逐漸增多,其投資功能要通過一段較長時間才能體現出來。因此,客戶購買分紅保險后,應儘可能避免退保,否則將發生比不分紅保險退保更大的損失。

二是投資連結保險。此類產品不承諾投資回報,所有投資收益和損失由客戶承擔。適合於追求資產高收益同時又具有較高風險承擔能力的投保人。開辦投資連結保險的保險公司至少每月一次在公眾媒體上公告投資賬戶的單位價值。投保人可注意閱讀,掌握投資單位價值的變動情況。重點了解該類產品投資收益與投資賬戶的關係、投資賬戶的情況、對投資賬戶收取的各項費用的情況、投資賬戶面臨的主要風險、投保人退保時保險公司要扣除的費用和投保人可退還份額等事項。

三是萬能保險。此類保險是包含保險保障功能並至少在一個投資賬戶擁有一定資產價值的綜合人壽保險產品。消費者應全面了解萬能產品的保證利率(保底利率)、費用扣除情況、風險保費扣除情況、死亡保險金和保單價值等的變動情況。消費者購買萬能保險產品后,還應注意自己的保單狀況,及時繳納保費,避免因保單現金價值不足而影響合同的效力。萬能保險投保金額超過一定額度以上,擁有追加保費功能,可以在追加足夠多的保費后,以後幾年不再繳費,甚至終身不再繳費。

投資型保險誤區一:分紅保險=銀行存款。

分紅保險可分配的紅利是不確定的,沒有固定的比率,分紅水平主要取決於保險公司的經營成果,消費者不要將分紅保險產品與其他保險產品或金融產品(如國債、基金、銀行存款等)作片面比較。

投資型保險誤區二:萬能保險的所有保費均用於投資。

萬能保險產品結算利率設有保證利率,超過保證利率的部分是不確定的。消費者繳納的保費並不是全部進入投資賬戶,而是要扣除風險保費和經營管理費用。消費者應詳細了解各項費用扣除情況。結算利率僅針對投資賬戶中的資金。保險公司每月公布的結算利率是年化收益率,只能代表當月的投資情況,不能理解為對全年的預期。

投資型保險誤區三:收益有保證。

投資連結保險產品的投資回報具有不確定性,投資風險由投保人全部承擔。投資連結保險產品一般分設多個賬戶,由於投資渠道不同,每個賬戶的風險、收益不盡相同,消費者應根據自己的風險承受能力選擇投資賬戶。消費者繳納的保險費並不是全部進入投資賬戶用於投資,而是要扣除風險保費和經營管理費用,應詳細了解各項費用扣除情況。