成本管理系統

成本管理系統

成本管理系統(CST-Cost Management System)專門處理採用計劃成本核算的材料成本,計劃成本法的物料通過該系統錄入計劃價調價單,以調整計劃單價。可查詢、修改、審核計劃調價單,並查詢計劃成本法物料的歷史計劃價格。成本管理信息化需要建立獎懲機制,更需要執行監督。

期初和期末管理

成本管理系統

綜合查詢賬薄報表

該功能綜合查詢與存貨核算業務相關業務信息,主要包括核算賬薄和核算報表,根據每一種賬薄和報表的特點提供不同的過濾和匯總條件。

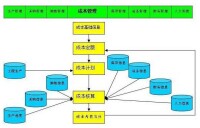

成本管理系統圍繞“費用對象化”的成本理念,通過費用歸集、費用分配及成本計算的過程來實現成本處理業務流程。同時結合了成本對象、成本項目和費用要素的重要成本概念來描述整個過程,並集成出入庫業務及出入庫核算以實現一個完整的成本管理系統。

成本管理系統

2.現代企業成本管理的內涵

3.現代企業成本管理系統的四種模式

初始化設置

該模塊包括設置基礎信息和系統參數,錄入初始數據,提供成本處理所需的各種要素及結束初始化功能,並在以後的業務處理過程中維護基礎信息的屬性。

分配標準

該模塊提供有關分配標準的如下3項功能。

●定義費用分配及在產品成本中心的分配標準

●錄入定義的各種分配標準的數值,是定義分配標準的來源

●在定義的分配標準範圍內指定各種費用並在產品成本分配時採用的分配標準。

分配標準的定義、錄入和設置為費用對象化提供了依據和標準。

數據錄入

該模塊提供如下兩組數據的輸入功能。

●費用錄入:錄入各要素費用的發生額,屬費用歸集的內容。

●產量錄入:從投入產出的角度錄入各環節的產量信息。

產量是費用的載體,費用信息和產量信息是費用對象化的基本業務數據

成本計算

該模塊包括共耗費用的分配、成本計算步驟的判斷、產品成本的分配等重要過程,可以實現成本分析。成本分析主要從如下3種角度提供成本升降的原因,為企業成本決策提供重要的信息。

●各成本項目的金額結構分析:有利於掌握成本的構成,確定重點控制的成本項目。

●不同成本類型分析:掌握實際成本與企業制定的計劃成本和預算成本之間的比較,挖掘降低成本的潛力。

●同期的成本分析:通過定義成本類型及會計期間分析每一成本類型在時間上的發展趨勢,分析產品成本升降的原因。

(一)現代企業成本管理系統環境要素分析

1.成本管理的戰略環境

2.成本管理的戰術環境

3.成本管理的信息環境

(二)現代企業成本管理系統目標要素分析

1.成本管理系統的總體目標

2.成本管理系統的具體目標

(三)現代企業成本管理系統主體要素分析

1.成本管理戰略層面的人員組成和素質

2.成本管理戰術層面的人員組成和素質

3.成本管理信息層面的人員組成和素質

(四)現代企業成本管理系統客體要素分析

1.成本管理戰略層面的客體

2.成本管理戰術層面的客體

3.成本管理信息層面的客體

(五)現代企業成本管理系統原則要素分析

1.目的性原則

2.創新性原則

3.戰略性原則

4.系統性原則

5.激勵性原則

6.相關性原則

7.成本效益性原則

(六)現代企業成本管理系統工具要素分析

1.成本管理的理論工具

2.成本管理的實體工具

成本管理信息系統的建設不是孤立的,企業需要從產品選擇、資源配置、制度建立、執行監督等多方面紮實工作,只有這樣,才能將本信息化管理工作引向深入並最終取得成功。

成本預製與決策模型

其次,需要優化人力資源配置和崗位調整。餐飲企業在信息化建設時需要進行投資,也就是需要花錢,這點大家都非常容易理解,但是,面對信息化建設需要設立一些新的崗位、增加一些人力成本時,有人不理解。實際上這並不矛盾,新的管理手段需要通過優化人力資源和崗位調整來適應,這樣才能保證良好的執行,這個優化的過程就是優勝劣汰的過程和效率提升的過程,最終會節省人力資源。

比如,成本管理信息系統的實施需要增加“成本信息管理員”專職人員,來協調前廳經理、后廚總廚、倉庫管理員及財務人員,確保成本系統的正常運行。后廚開發出的新菜,在銷售前需要定價,廚師長需要向“成本信息管理員”提交菜品成本卡,由信息系統根據當前材料價格計算出該菜品的成本,這才能給該菜品科學定價,同時,只有在電腦中完成菜品添加和成本卡的輸入,所銷售的菜品才能執行自動減庫操作,如果沒有專職崗位,則職責不明,系統一旦不能做到實時更新,則運行結果的準確性便得不到保證。

再者,建立規範化的制度非常重要。必須圍繞成本信息管理,制定合適的運行流程,並通過制度確定下來。制度執行集中體現在,發生的物資流轉應及時反映到電腦系統中去,也就是說,購入的材料在入庫的同時,需要進入電腦系統; 領用出庫的材料在領用的同時,需要體現在信息系統中,以從根本上杜絕材料的任意流轉,或只記手工賬,而信息系統無記錄的狀態。還要嚴格執行材料定期盤點制度,並及時將盤點數據輸入信息系統。成本管理信息系統的有效運行,必須建立在能確保物資流轉得到忠實記錄、物資庫存狀態得到有效確認的基礎上,否則,成本管理信息化將成為空談。切記,流程制度化是成本管理信息化的先決條件。

最後,需要強調的是成本管理信息化需要建立獎懲機制,更需要執行監督。具體來說,第一,要全員參與,提高意識。在各個工作環節、各個工作崗位上的員工是成本費用的直接有效控制者,全體員工要從上到下組成一個全員成本管理的群體,形成一個人人為酒店,處處講效益的氛圍。第二,建立全面的責任考核制度。根據餐飲年度的經營考核指標,對部門總監、行政總廚進行責任考核。同時將各項指標分解到區域和班組,把考核與經濟利益掛鉤,做到有獎有罰。第三,餐飲管理人員要定期(如每月)召開成本分析會,並尋找原因。餐飲成本控制應以目標成本為基礎,對日常管理中發生的各項成本進行的計量、檢查、監督和指導,使其成本開支在滿足業務活動需要的前提下,不超過事先規定的標準或預算。

產品定價與成本策劃

1.產品定價概述

2.產品定價中的成本策劃

盈餘管理與成本策劃

1.盈餘管理概述

2.盈餘管理中的成本策劃

納稅籌劃與成本策劃

1.納稅籌劃概述

2.納稅籌劃中的成本策劃