橫向兼并

橫向兼并

橫向兼并又稱水平兼并,企業與被兼并企業產品之間的關係,企業兼并一般可以分為縱向兼并、橫向兼并和混合兼并。橫向兼并是指生產或經營同一、相似產品的企業間的兼并。例如兩個鋼鐵廠之間的兼并就是一種橫向兼并。

兼并的目的是為了迅速擴大生產規模,提高規模效益和市場佔有率。橫向兼并有兩個明顯的效果;實現規模經濟和提高行業集中程度。橫向兼并對市場權力的影響主要是通過行業的集中來進行的,通過行業集中,企業市場權力得到擴大。

採用橫向兼并的基本條件是,兼并企業需要並且有能力擴大自己產品的生產和銷售,兼并雙方企業的產品及產品生產與銷售,有著相同或相似之處。

企業價值創造來源於生產要素進行有效整合后的生產、銷售等過程的實現。企業的組織要素可以大致分為:管理能力、技術水平和投入資金資本。而資金資本並沒有專屬性,作為一般等價物,可以進入任何行業,這使得不相關混合兼并也成為可能。但在橫向兼并中,管理能力與技術水平則在相當太的程度上具有一定的行業專屬性,兼并公司除了資金外,還向目標公司投入其他生產要素。

管理能力和技術水平的行業專屬性來源於企業發展過程中的日積月累,與企業發展形成的各項資產包括無形資產形成了緊密的聯繫,也是企業特殊的團隊組合和企業精神共同作用的結果。這種專屬的能力與水平在企業發展過程中起到了巨大的作用。但如果脫離丁其由於歷史原因造就的特定的企業環境,其價值就難以凸現出來。這種專屬性的局限限制了擁有這些能力與技術的人才向外的發展空間,因為他們只有在原有的或類似的工作氛圍下其自身的價值能得以最大的體現。而當一個企業成為行業的龍頭企業時,長期的積累使得管理能力與技術水平的過剩。這就決定了這些企業有向外擴張的動困與可向外轉移的生產要素的基礎條件,而專屬能力與技術的轉移的局限性要求企業首先考慮的是橫向兼并(其他兼并所倚重的不是是專屬的管理能力和技術力量)。事實上,一般來說,兼并公司總是在積累了一定的核心優勢后才可能進行橫向兼并的。

橫向兼并

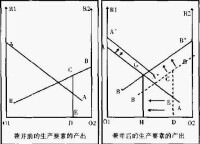

為了了解橫向兼并可能提高公司的價值,我們用圖來說明這一過程。在上圖中,假設有A、B兩家生產同樣產品的公司,A公司有更優秀的管理水平和生產技術,其生產率水平相對B公司較高。在只有A、B兩公司的市場上,我們假定所有的生產要素是可以加總的的,A、B兩公司的生產要素總量為O1O2,其中A公司佔有OlD,B公司佔有O2D,各生產要素都服從邊際收益率遞減的規律。A、B兩公司的生產要素的邊際收益率以線AA和BB表示。再假定A的生產要素總體收益率水平比B的更高一些。因為A公司存在著過剩的資源(資金、技術、管理能力)其最後的生產要素的產出水平並不高。如果其邊際收益率低於B公司的邊際收益率,就存在著生產要素由A向B轉移的動因。通過橫向兼并,通過生產要素的轉移,這些轉移的生產要素在B公司得到有效的配置,提高了這部分生產要素的邊際收益率,不僅如此,生產要素的重組,還可能引致B公司原有的未實現合理配置的資源提高邊際收益率。使B公司的邊際收益線RB,達到了A B兩公司的收益水平的上升。從圖可以看這一過程帶來的收益水平的變化。在初始狀態下,A、B兩公司的產出分別為AO1DE和BO2EX的面積。而通過橫向攤並后A、B兩公司的產出分別為AO1HG和BO2HG的面積 由於此時B公司已經被A公司兼并,B公司的贏利水平的提高是符台A公司股東的利益的。

由於經營規模的擴大,橫向兼并的效應還可能會因為財務同效應和進一步的分工產生生產效率的提高,引起A公司的生產要素的邊際收益率上升,AA線向上移至AA,帶來總體的收益水平上升。

根據麥肯錫公司對進行併購的一些公司的新增價值的來源分析發現,在新增價值中,有60%是因為運營的改善,另外的收益增加主要有財務槓桿5%,市場外產業收益佔11% ,來自市場的正常收益為24%。由此可見,通過生產要素的重新組台產生的收益增加構成了新增收益的主要來源。

橫向兼并對行業結構的影響主要表現在以下三個方面:

1、減少競爭者的數量,改善行業結構。當行業競爭者數量較多而且處於勢均力敵情況下,行業內所有企業由於激烈的競爭,只能保持最低的利潤水平。通過兼并,使行業相對集中,行業由一家或幾家控制時,能有效地降低競爭激烈程度,使行業內所有企業保持較高利潤率。

2、解決了行業整體生產能力擴大速度和市場擴大速度不一致的矛盾。在規模經濟支配下,企業不得不大量增加生產能力才能提高生產率,這種生產能力的增加和市場需要及其增長的速度往往是不一致的,從而破壞供求平衡關係,使行業面臨生產能力過剩和價格戰的危險。通過兼并,將行業內生產能力相對集中,企業既能實現規模經濟的要求,又能避免生產能力的盲目增加。

3、兼并降低了行業的退出障礙。某些行業,如鋼鐵、冶金行業,由於它們的資產具有高度的專業性,並且固定資產占較大比例,使這些行業中的企業很難退出這一經營領域,只能頑強地維持下去,致使行業內過剩的生產能力無法減少,整個行業平均利潤保持在較低水平上。通過兼并和被兼并,行業可以調整其內部結構,將低效和老化的生產設備淘汰,解決了退出障礙過高的問題,達到穩定供求關係,穩定價格的目的。

從理論上來說,橫向兼并的優點在於:

1、通過併購競爭對手,能夠獲得現成的生產線,迅速形成生產能力,提高市場份額,增加競爭力。

2、實現規模經濟,提高行業集中度。

無論如何,橫向兼并是在一定條件下企業快速增長的一種有效形式。近年來,國內許多企業在這方面進行丁大量的嘗試,橫向兼并的個案也層出不窮,但橫向兼并后達到預期效果的個案並年多見。率文試圖通過對橫向兼并創造價值的過程進行分析,找出其關鍵因素 為我國的企業進行橫向兼并提供一定的幫助。

橫向兼并的優缺點:橫向兼并(特別是大型企業的兼并)容易破壞競爭,形成高度壟斷的局面。

例如兩家航空公司兼并,汽車廠與摩托車廠兼并。企業兼并同行是希望擴大企業規模,實現規模經濟,並擴大市場佔有率,充分挖掘現有產品與市場的潛力。而兼并相關產業是希望利用雙方在技術或市場營銷等方面的共同之處,實現資源共享,獲取“協同效應”,以較少資本擴大企業經營範圍。從總體上看,雙方企業原有組織結構有許多相同之處,兼并后,企業間合作密切,所以需要將相同的部門合併,撤除一部分冗餘部門,從而降低經營成本,提高資本利用率。由於兼并企業往往是強勢企業,所以兼并后的組織整合中常常是被兼并企業向兼并企業融合,即被兼并企業將面臨較大調整。

橫向兼并是指對生產、銷售相同或相似產品的企業進行的兼并,它一般發生在生產技術、工藝、流程及銷售渠道相同或相近的同一個行業內。

企業進行橫向兼并的首要考慮當然是規模經濟收益。這是因為兼并后的企業對原企業進行管理上的集中化和合理化后,可以合理配置企業原來的資源,節約一些對整合后的企業來說不必要的費用支出;兼并后的企業還可以採用最低效率規模很高的大型、先進設備,這在兼并前對單個企業來說,要麼資本實力不夠,要麼達不到設備的最低效率水平;另外,兼并后的企業還可以細化分工,使生產過程更加專業化,從而提高生產效率。“從原則上說,如果把這兩家企業合併,就總能獲得凈收益。因為這樣可以更充分的挖掘規模經濟的潛力,還能節省某些管理費用和用於競爭的開支;產品價格也可以降低——至少短期內會是如此。”

企業進行橫向兼并還能實現管理資源的充分有效利用。比如,兩個企業的管理團隊有著不同的效率,管理效率高的企業有過剩的管理能力,但當管理團隊作為一個整體才能體現其效率時又不可能通過解僱來釋放過剩的管理資源;管理效率低的企業直接雇傭也可能無法保證企業會有一個合適的有效管理團隊,而月.如果有效的經營管理需要大量的管理人才,規模相對較小的企業由於費用原因很難達到這一要求。這裡通過兼并就可以使管理效率低的企業得以提高效率而高效率企業的剩餘能力得以充分利用,且在實現兼并的同時一些行業專屬的管理資源也能進一步拓展使用,這就是所謂的管理協同效應。有時,企業橫向兼并還可以實現“學習經驗”的共享:或者得到對收購企業來說會更有價值的目標企業的無形資產等,如TCL集團對廣州樂華電子有限公司的兼并,要的就是“樂華”這個無形資產,新成立的數碼樂華既不使用原樂華的任何生產基地,也沒接收原樂華的人員。

基本信息

- 釋義

- 企業與被兼并企業產品之間的關係

- 目的

- 擴大生產規模

- 別名

- 水平兼并