協整關係

1987年提出的經濟學術語

經典回歸模型是建立在平穩數據變數的基礎之上的,對於非平穩變數,不能使用經典回歸模型,否則會出現虛假回歸等諸多問題。

由於許多經濟問題是非平穩的,這就給經典的回歸分析方法帶來了很大限制。由於實際應用中大多數時間序列是非平穩的,通常採用差分方法消除序列中含有的非平穩趨勢,使得序列平穩化后建立模型,比如使用ARIMA模型。但是變換后的序列限制了所討論經濟問題的範圍,並且有時變換后的序列由於不具有直接的經濟意義,使得化為平穩序列后所建立的時間序列模型不便於解釋。

1987年Engle和Granger提出的協整理論及其方法,為非平穩序列的建模提供了另一種途徑。雖然一些經濟變數的本身是非平穩序列,但是,它們的線性組合卻有可能是平穩序列。這種平穩的線性組合被稱為協整方程,且可解釋為變數之間的長期穩定的均衡關係。

例如,消費和收入都是非平穩時間序列,但是具有協整關係。假如它們不具有,那麼長期消費就可能比收入高或低,於是消費者便會非理性地消費或累積儲蓄。

假定一些經濟指標被某經濟系統聯繫在一起,那麼從長遠看來這些變數應該具有均衡關係,這是建立和檢驗模型的基本出發點。在短期內,因為季節影響或隨機干擾,這些變數有可能偏離均值。如果這種偏離是暫時的,那麼隨著時間推移將會回到均衡狀態;如果這種偏離是持久的,就不能說這些變數之間存在均衡關係。協整(co-integration)可被看作這種均衡關係性質的統計表示。

協整概念是一個強有力的概念。因為協整允許我們刻畫兩個或多個序列之間的平衡或平穩關係。對於每一個序列單獨來說可能是非平穩的,這些序列的矩,如均值、方差或協方差隨時間而變化,而這些時間序列的線性組合序列卻可能有不隨時間變化的性質。

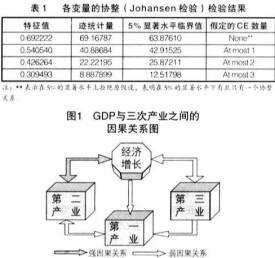

如果所考慮的時間序列具有相同的單整階數,且某種線性組合(協整向量)使得組合時間序列的單整階數降低,則稱這些時間序列之間存在顯著的協整關係。也就是說,k維向量Yt=(y1t,y2t,…,ykt)的分量間被稱為d,b階協整,記為Yt~CI(d,b),如果滿足:(1)y1t,y2t,…,ykt都是d階單整的,即Yt~I(d),要求Yt的每個分量yit~I(d);(2)存在非零向量β=(β1,β2,…,βk),使得β‘Yt~I(d-b),0 協整關係存在的條件是:只有當兩個變數的時間序列{x}和{y}是同階單整序列即I(d)時,才可能存在協整關係(這一點對多變數協整並不適用)。因此在進行y和x兩個變數協整關係檢驗之前,先用ADF單位根檢驗對兩時間序列{x}和{y}進行平穩性檢驗。平穩性的常用檢驗方法是圖示法與單位根檢驗法。

協整關係存在的條件是:只有當兩個變數的時間序列{x}和{y}是同階單整序列即I(d)時,才可能存在協整關係(這一點對多變數協整並不適用)。因此在進行y和x兩個變數協整關係檢驗之前,先用ADF單位根檢驗對兩時間序列{x}和{y}進行平穩性檢驗。平穩性的常用檢驗方法是圖示法與單位根檢驗法。

協整關係

圖示法即對所選各個時間序列變數及其一階差分作時序圖,從上圖中可以看到,y變數和x變數的時序圖均表現出明顯的平穩性。

目錄