稅收通用繳款書

納稅人向銀行繳納稅款的憑證

稅收通用繳款書,是納稅人直接向銀行繳納及扣繳義務人代扣代收後向銀行匯總繳納稅款(固定資產投資方向調節稅和出口貨物稅收除外)、基金、費用、滯納金和罰款等各項收入時使用的一種通用繳款憑證。本繳款書手工開票和計算機開票通用。

除固定資產投資方向調節稅和出口貨物稅收外,凡是由稅務機關組織徵收的其他各種稅款、基金、費用,及其滯納金和罰款等預算收入,只要繳款人在銀行開有結算存款帳戶,都應使用稅收通用繳款書繳納。繳款人持現金自行直接到銀行繳納各項收入的,也應使用稅收通用繳款書。但繳款人持現金直接向稅務機關繳納各項收入的,不能使用此繳款書,應使用稅收完稅證或罰款收據。該繳款書的式樣如下:

稅收通用繳款書第二~第六聯下端各欄式樣

稅收通用繳款書

第一聯(收據)國庫(銀行)收款蓋章後退繳款單位(人)作完稅憑證(白紙黑油墨);

第二聯(付款憑證)繳款單位(人)的支付憑證,開戶銀行作借方傳票(白紙藍油墨);

第三聯(收款憑證)收款國庫作貸方傳票(白紙紅油墨);

第四聯(回執)國庫收款蓋章後退稅務機關作稅收會計憑證(白紙綠油墨);

第五聯(報查)國庫(銀行)收款蓋章後退基層稅務機關作稅收會計憑證(白紙紫油墨);

第六聯(存根)基層稅務機關留存。自行開票的,由繳款單位(人)送基層稅務機關(白紙黑油墨、國稅局專用)

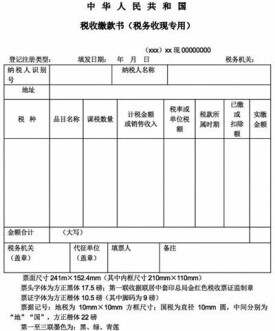

2.本繳款書的邊沿尺寸為15cm×21cm.3.本繳款書第一聯(收據)套印國家稅務總局統一印製的“稅收票證監製章”。

一、隸屬關係:按照企業行政管轄的上級主管部門確定后填寫。

“隸屬關係”具體包括:中央所屬企業、市屬企業、區屬企業、鄉屬企業、村辦企業、

外省市在京單位、民政福利企業、校辦企業、軍辦企業、和其他企業。

納稅單位劃分不清的,填寫上一級主管部門的名稱,無主管部門的企業(例如股份合

作制企業)填寫“其他企業”。

二、經濟類型:此欄填寫全民、集體、股份制、私營、合資、個體等(營業執照上註明的經濟性質)。

三、繳款單位:

1.代碼:填寫納稅人識別號(110112+9位號碼)。

2.全稱:填寫單位名稱。

3.開戶銀行:本單位所在的開戶銀行名稱。

4.賬號:本單位所在的開戶銀行的賬號

四、預算科目:

1.編碼:按照2009年政府預算收入科目上所列稅種對應編碼填寫。

2.名稱:按編碼對應的稅種填寫。如:101010101這個編碼對應的稅種就是“國有企業增值稅”;101010102這個編碼對應的稅種就是“集體企業增值稅”,(包括:集體企業、股份合作企業);101010103這個編碼對應的稅種就是“股份制企業增值稅”,(包括:有限責任公司、股份有限公司);010106這個編碼對應的稅種就是“私營企業增值稅”,(包括:私營有限責任公司、私營股份有限公司、私營合夥企業和個人獨資企業)。

3.級次:按稅種的入庫分配比例填寫。

如:增值稅為中央75%省市12.5%地市12.5%,消費稅為中央100%,企業所得稅和外商企業所得稅為中央60%省市20%地市20%,總分機構企業繳納的所得稅為特殊的分配比例,罰沒收入、稅務行政性收費收入為中央100%。

五、收款國庫:此欄填寫“工行通州支庫”。

六、稅款所屬時期:如:屬於2008年12月份的稅款應在2009年1月份入庫的填寫2008年12月01日至2008年12月31日。稅款限繳日期:此欄填寫2009年1月10日。

七、品目名稱:按照企業所經營項目、行業填寫。例如:

商業企業交增值稅的此欄填寫“商業零售”或“批發”、交消費稅的此欄填寫所銷售的商品名稱;工業企業此欄填寫該單位所生產的產品名稱。

八、課稅數量、計稅金額或銷售收入、稅率或單位金額、已繳或扣除額,實繳金額,這些項目應按稅收政策規定填列。

九、繳款單位(人)蓋章:此欄蓋企業的財務章和經手人蓋章。

十、稅務機關蓋章:此欄蓋票證專用章(已套印)。

十一、備註:凡屬於下列情況的在此欄內加以註明。

1、屬於個人利息稅在此欄填寫“銀行代扣”。

2、屬於委託代征代扣的稅款在此欄填寫“代徵稅款”或“代扣稅款”。

3、屬於清理欠繳的稅款:往年陳欠和呆帳在此欄填寫“清理以前年度欠稅”,本年新欠在此欄填寫“清理本年欠稅”。

十二、在繳款書右上角的位置填寫稅票流水號碼(111308+12位共18位號碼)。