國內保理

國內保理

國內保理是指保理商(通)為國內貿易中以賒銷的信用銷售方式銷售貨物或提供服務而設計的一項綜合性金融服務。賣方(國內供應商)將其與買方(債務人)訂立的銷售合同所產生的應收賬款轉讓給保理商,由保理商為其提供貿易融資、銷售分戶賬管理、應收賬款的催收、信用風險控制與壞賬擔保等綜合性金融服務。

按是否可以向供應商追索,保理業務可分為有追索權保理(又叫應收賬款收購及代購)和無追索權保理(又叫應收賬款買斷)兩種。有追索權保理是指應收賬款到期后買方沒有履行付款義務,保理商可向供應商追索的保理;無追索權保理是指應收賬款到期買方沒有履行付款義務,保理商不能向供應商追索的保理。但買方以商業糾紛為由拒絕付款的,保理商仍可向供應商追索。

辦理程序

2、額度:保理融資金額根據應收賬款的質量、結構和期限按一定的預付比率確定,一般不超過應收賬款凈值的80%。

3、利率:應收賬款融資按人民銀行規定收取融資利息,利率按照同檔期貸款利率含浮動計算。

4、費率:辦理業務的手續費費率的高低取決於交易性質、金額、融資風險和服務內容等,一般為應收賬款凈額的0.1-1%。

國內保理業務的特點:

國內保理

2、支持多種融資方式,便於企業靈活選擇合適的融資品種,合理控制財務成本;

3、融資期限可以突破單筆應收賬款的金額和期限,降低企業資金管理的難度。

企業使用國內保理業務的優點:

對賣方

1、將未到期的應收賬款立即轉換為銷售收入,改善財務報表;

2、對賣方提供更有競爭力的遠期付款條件,拓展市場,增加銷售;

3、賣方的信用風險轉由應收賬款受讓銀行承擔,收款有保障;

4、資信調查、賬務管理和賬款追收等由應收賬款受讓銀行負責,節約管理成本。

對買方

1、利用優惠的遠期付款條件,加速資金周轉,創造更大效益;

2、節省開立銀行承兌匯票、信用證等的費用。

國內保理業務主要適用於賒銷結算方式的國內貿易。申請企業具有良好信用記錄,且具備完善的應收賬款管理體系,財務狀況良好,所經營的產品質量穩定,標準化程度高,易於保管。

1、申請人應當是經工商行政管理機關核准登記的企業,具備獨立法人資格;

2、申請人資信良好,發展前景良好、產品銷售渠道通暢;

3、供應商與買方間有穩定的商品買賣關係;

4、買方為信譽良好、具有履約實力的企業;

5、商品交易或提供的服務合法、有效、真實,購銷雙方沒有爭議;

7、應收賬款賬齡結構合理、壞賬比例適度、風險能有效預測和控制;

8、購銷合同中沒有對應收賬款禁止轉讓的條款;

9、保理商要求的其他條件。

1、賣方企業須提供資料:《國內保理業務申請書》;公司的證明文件,包括:公司簡介、公司章程、驗資報告、經過年審的營業執照、機構代碼證,稅務登記證、貸款卡(證);法定代表人資格和身份證明,如果授權還需提供授權委託書及受權人身份證明;公司有權決策機構或有權決策人同意辦理本業務的決議;公司生產經營情況介紹;近期財務報表;公司應收賬款管理體系和應收賬款明細情況。

2、買方企業須提供資料:公司證明文件,包括:公司簡介、公司章程、經過年審的營業執照等;公司近期財務報表。

3、應收賬款資料:購銷合同原件或經證實為原件的複印件;經買方確認的應收賬款對賬單副本,標明相關交易合同應收賬款付款情況、付款期限及付款條件明細;貨運證明或其他表明貨物確已發運的單據;交易發票;提貨單、質檢證明、預付款(定金)證明。

4、保理商要求的其他資料。

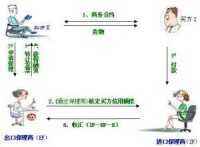

1、供應商向買方以賒銷的方式銷售貨物或提供服務取得應收賬款;

2、供應商向保理商提出辦理國內保理業務的申請並提供相關材料(包括買方資料);

3、保理商對供應商和買方進行審查,審查通過後,與供應商簽訂應收賬款融資協議,進行債權轉移確認;

4、如供應商需要,保理商向其發放融資款項;

5、應收賬款到期日前保理商通知買方付款;

6、買方將款項匯入保理商指定賬戶;

7、保理商扣除融資本息和費用,餘款支付賣方;如果是買斷的,則結賬即可。無追索權保理項下,保理商承擔由於付款人信用風險不能足額支付到期應收賬款的責任。

應收賬款融資除了按人民銀行規定收取融資利息外,還收取辦理業務的手續費,費率的高低取決於交易性質、金額、融資風險和服務內容等。具體各項收費均通過合同約定。

標準化產品是發展中小企業信貸業務的關鍵,招商銀行為廣大中小企業提供包括不動產抵押融資、動產質押融資、應收賬款融資、國際貿易融資等八大類產品服務。其中國內保理業務是招商銀行為國內貿易中的信用銷售,特別是賒銷方式,而設計的一項綜合性金融服務。賣方將其與買方訂立的銷售合同所產生的應收賬款轉讓給招商銀行,由招商銀行為其提供貿易融資、銷售分戶賬管理、應收賬款的催收、信用風險控制及壞賬擔保等各項相關金融服務。

業務種類包括有追索權公開型融資性保理,有追索權隱蔽型融資性保理,無追索權公開型融資性保理,非融資性保理。

國內保理業務對買賣雙方都有諸多好處:對賣方而言,將未到期的應收賬款立即轉換為現金,改善財務結構;對買方提供更有競爭力的遠期付款條件,拓展市場,增加銷售;買方的信用風險轉由應收賬款受讓銀行承擔,收款有保障,資信調查、賬務管理和賬款追收等由應收賬款受讓銀行負責,節約管理成本。對買方而言,利用優惠的遠期付款條件,加速資金周轉,創造更大效益,節省開立銀行承兌匯票、信用證等的費用。

近年來風生水起的供應鏈金融服務,由於其出色的產業整合效應和金融服務延伸能力而深受歡迎,成為銀行對公業務競爭力的重要組成部分。未來國內外貿易一體化的趨勢越來越明顯,商業銀行只有將國內保理和國際保理有機結合,才能為企業提供全方位、完備的、全流程的應收賬款解決方案。招商銀行保理業務團隊正努力將國內保理和國際保理有機整合到一個系統平台,實現國內和國際保理的統一管理,為客戶提供更多更好的增值服務。

基本信息

- 中文名

- 國內保理

- 分類

- 追索權保理

- 意義

- 常是銀行或銀行附屬機構

- 列表

- 保理商不能向供應商追索的保理