承兌匯票

辦理過承兌手續的匯票

承兌匯票(英文:Accept a Bill of Exchange)指辦理過承兌手續的匯票。由銀行承諾到期付款的匯票稱為銀行承兌匯票;由實力雄厚,信譽卓著的企業承諾到期付款的匯票稱為商業承兌匯票。

由於市場經濟所必需的信用體系在中國尚未完全建立,商業承兌匯票使用範圍並不廣泛,交易者在日常商業活動中大量使用的是銀行承兌匯票。

承兌匯票誕生在14世紀的義大利,早期商人、銀行家們,發明了一種“四人匯票”,即匯票上有四個簽字人,他們分別簽字負責有著不同的分工,包括:進口商、進口商銀行(進行承兌擔保)、出口商銀行(提供交易中的實際款項)、出口商。發明之後,被廣泛用於貿易結算和資金融通,不僅直接推動了貿易和金融業的發展,也為後來投資銀行的票據承銷和經紀業務奠定了基礎。

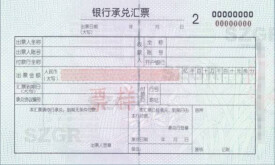

銀行承兌匯票

銀行承兌匯票是由債權人開出的要求債務人付款的命令書。當這種匯票得到銀行的付款承諾后,即成為銀行承兌匯票,銀行承兌匯票作為短期的融資工具,期限一般在30天到180天,90天的最為普遍。銀行承兌匯票由在承兌銀行開立存款賬戶的存款人出票,票據。對出票人簽發的商業匯票進行承兌是銀行基於對出票人資信的認可給予的信用支持。中國的銀行承兌匯票每張票面金額最高為1000萬元(實務中遇到過票面金額為1億元)。

商業承兌匯票是出票人簽發的,委託付款人在指定日期無條件支付確定的金額給收款人或持票人的票據,由銀行以外的付款人承兌的即為商業承兌匯票。商業承兌匯票是由銀行以外的付款人承兌的票據。商業承兌匯票可以由付款人簽發並承兌,也可以由收款人簽發交由付款人承兌。商業承兌匯票的出票人,為在銀行開立存款賬戶的法人以及其他組織,與付款人具有真實的委託付款關係,具有支付匯票金額的可靠資金來源。商業承兌匯票不附帶利息。

商業承兌匯票和銀行承兌匯票的區別在於,承兌人不同,決定了商業承兌匯票是商業信用,銀行承兌匯票是銀行信用。銀行承兌匯票一般由銀行簽發並承兌,而商業承兌匯票可以不通過銀行簽發並背書轉讓,但在信用等級和流通性上低於銀行承兌匯票,在銀行辦理貼現的難度較銀行承兌匯票高。

國際貿易中的承兌匯票,與國內貿易中的承兌匯票定義相似,但不同之處在於國際貿易中的承兌匯票往往是收款企業(出票人)自行簽發給付款人的匯票,其性質相當於賬單,其在不同的情形中,對付款人的約束力亦有不同。國際貿易中信用證跟單的承兌匯票,一般是信用證付款文件中的跟單文件之一,買方對賣方開具見票后一定期限天數付款的跟單匯票,於銀行提交貨物運輸及提貨文件時,應即承兌,並於匯票到期日即予付款。這種承兌匯票,因為是信用證付款文件之一,屬於銀行信用文件,對付款人有必須付款的約束力。國際貿易中非信用證項下的跟單承兌匯票,一般是收款人(出票人)直接開給付款人的賬單,屬於商業信用,對付款人並不具有必須付款的約束力。

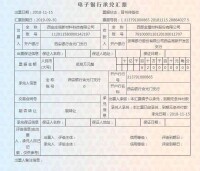

商業承兌票據:

商業承兌匯票的付款期限,最長不超過6個月;商業承兌匯票的提示付款期限,自匯票到期日起10天;商業承兌匯票可以背書轉讓;商業承兌匯票的持票人需要資金時,可持未到期的商業承兌匯票向銀行申請貼現;適用於同城或異地結算。

銀行承兌匯票:

對於賣方來說,對現有或新的客戶提供遠期付款方式,可以增加銷售額,提高市場競爭力。對於買方來說,利用遠期付款,以有限的資本購進更多貨物,最大限度地減少對營運資金的佔用與需求,有利於擴大生產規模。相對於貸款融資可以明顯降低財務費用。

銀行承兌匯票的作用:由於銀行承兌匯票業務是在銀行結算業務基礎上發展的、是以真實的商品交易為基礎的銀行信用活動,是銀行信用對商業信用的發展和補充,因此,對於建立全國統一的票據市場,完善社會主義市場經濟體制,對於增強銀行服務功能,擴大商業銀行的信用活動範圍,對於促進賣方企業的商品銷售,降低買方企業的經營成本,都具有積極的作用。銀行承兌匯票在國民經濟中的作用可以彌補商業信用的不足,防止因企業拖欠貨款而形成“三角債”,有利於促進商品流通,加速社會資金的循環和周轉等。

承兌匯票背書粘單

風險防範措施:根據“效益性、安全性和流動性”原則,嚴格按規定審查承兌或者貼現申請人的資格、資信與經營狀況。並且按規定對申請辦理銀行承兌匯票的客戶收取合理的保證金,落實相應的擔保措施。

會計簽發時,嚴格審查銀行承兌匯票所需資料的完整性,如果要求承兌申請人提供承兌申請書、審批書與購銷合同等。臨櫃複審時,認真審核銀行承兌匯票的內容。

嚴格審查匯票的真實性、可靠性。包含匯票記載的要素是否合法、規範,背書是否連續,憑證、壓數、印模是否真實可靠,和匯票相關的商品交易是否合法等。

強化銀行內部管理,嚴格執行信貸、會計、計財三部門會審、主管行長審批制度。做好宣傳培訓,增強經辦人員的業務素質,對企業也要做好票據的宣傳、解釋工作。

假冒、變造、“克隆”承兌匯票的識別:

一查:即通過審查票面的“四性”——清晰性、完整性、準確性、合法性來辨別票據的真偽。

二聽:即通過聽抖動匯票紙張發出的聲響來辨別票據的真偽。

三摸:即通過觸摸匯票號碼凹凸感來辨別票據的真偽。

四比:即藉助票面“四種防偽標誌”比較來辨別票據的真偽。

五照:即藉助鑒別儀的“四個燈”來辨別票據的真偽。

| 票據損壞判斷一覽表 | |||

|---|---|---|---|

| 微小 | 一般 | 重大 | 不合格 |

| 1.背書章和被背書相符,但背書位置偏離,壓框或完全出背書欄框外。 | 1.票據紙張缺乏完整性,缺邊、缺角,但不影響票據正反面要素的驗審。 | 1.票據有污跡造成正面要素或反面背書難以辨認。 | 1.出票人的簽章與出票人名稱不一致 |

| 2.背書公章和私章外框重疊。 | 2.背書章、被背書位置進入相鄰欄內超過四分之一。 | 2.匯票票面有破損或撕裂。 | 2.票據金額、日期、收款人名稱書寫不規範或有塗改現象。 |

| 3.票據正面記載事項或背面被背書欄未使用黑色或藍黑色。 | 3.背書印章或騎縫章色淺模糊。 | 3.被背書添加或塗改,有錯字、漏字、自造字現象。 | 3.票面記載到期日早於出票日。 |

| 4.被背書書寫不規範,辨認字跡困難,但無明顯錯字。 | 4.粘單撕過重粘,但騎縫章與被背書連續且被背書無塗改現象。 | 4.背書或騎縫漏蓋公章或私章。 | 4.大小寫金額不一致。 |

| 5.刻制的被背書人名稱印章加蓋時字樣顛倒。 | 5.同一欄中背書章重複加蓋或被背書人名稱重複書寫。 | 5.同一背書人連續重複轉讓背書。 | 5.付款期限長於6個月。 |

| 6.票據正面非必須記載事項存在瑕疵,且未得到承兌行認可。 | 6.背書日期不符合邏輯規則,前後不連續或存在塗改現象。 | 6.背書或騎縫章因疊章造成字跡難以辨認,或背書蓋章存在模糊不清、缺損。 | 6.權利障礙票據 |

| 7.粘單使用不規範。 | 7.背書章與被背書不連續,票面已由原記載人在更改處簽章做更改,但未由相關責任人出具證明。 | 7.騎縫章加蓋未騎縫,且未由粘單上的第一記載人和前一手背書人都出具書面承諾函。 | 7.票據正面或背書人簽章欄註明”不得轉讓”字樣的票據。 |

| 8.出具的承諾函不規範。 | 8.騎縫章與背書人簽章有重疊。 | 8.已做成“質押背書”的票據。 | |

| 9.粘單發生斷裂,使用玻璃膠重新粘貼,未由相關責任人出具證明。 | 9.背書用章不規範,或銀行未使用匯票專用章且責任人未出具承諾函。 | 9.已被人民法院公示催告的票據。 | |

| 10.票據記載事項為複寫紙或機打非黑色或藍黑色,且未由相關責任人出具證明的。 | 10.第一手背書章與收款人名稱不符或被背書人與背書章不符。 | 10.票據正面加蓋承兌銀行結算專用章。 | |

| 11.金融機構背書無匯票專用章,且未由相關責任人出具證明的。 | 11.被背書人名稱簡寫。 | 11.背書欄已記載“委託收款”字樣或加蓋過銀行的結算專用章。 | |

| 12.機打式票據因出票人或收款人名稱過長,由經辦人手寫補全,且承兌行未出具書面承諾函。 | 12.非付款人承兌的商業承兌匯票。 | ||

| 13.票據存在其他影響背書連續性的重大瑕疵問題。 | |||