阿爾法策略

阿爾法策略

阿爾法的概念來自於二十世紀中葉,經過學者的統計,當時約75%的股票型基金經理構建的投資組合無法跑贏根據市值大小構建的簡單組合或是指數,屬於傳統的基本面分析策略。

目錄

積極型的管理者依靠團隊優勢和經濟分析能力,相信能夠強於市場或更加深刻地理解公司的基本情況,通過選取品質良好、處於業績成長期間的優秀企業,尋找內在價值被市場低估的潛力企業,以此來戰勝和超越市場。這主要依賴於管理者的能力和素質。

市場輪動策略。承認市場是風格輪動轉換的,先人一步發現受市場追捧的題材、熱點因素,把握相應的市場機會。這依賴於管理者準確把握市場變動時點的能力。

估值策略。與基本面策略類似,但傾向於投資低估值股票,也就是相對便宜的股票,低市盈率、低市凈率等是主要的目標。

動量策略。基於動量效應,選擇投資目標。動量效應理論認為,如果某隻股票或組合在前一個時期表現較好,那麼在後續的一段時間裡它或它們也將有較好的表現。

波動捕獲策略。基於數理統計模型,尋找相關度低、波動和收益較大的股票進行組合,以獲取較好的收益同時承擔相對較小的風險。這是根據馬科維茨組合選擇理論的數學技術。

行為偏差策略。根據行為金融理論,市場投資者根據對信息的不同理解存在行為偏差,所以市場經常過度反應或反應不足,而市場最終會進行糾正。這要靠經理人敏銳的市場觸覺和智慧。

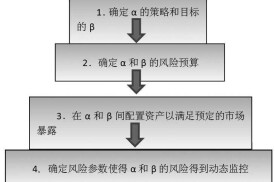

可轉移Alpha策略。在該策略中,Alpha是移動的,附加於Beta之上的,因此可以將他們分離。移動Alpha策略的操作較為複雜,但它的基本思路很簡單。投資者不再將資金存放到共同基金、委託它們去投資金融市場,而是選擇一個跟蹤指數的衍生產品,例如跟蹤標準普爾500指數。這些合約使得投資者投到市場中的資金大大減少,讓他們能留出多餘現金投向共同基金和其他投資工具中,為投資者帶來該策略的“阿爾法”部分。

除了能夠發揮規避股票現貨市場系統性風險的基礎功能外,股指期貨的順利推出為投資領域的策略研發和應用拓展了極大的施展空間。移動Alpha策略從上世紀80年代起,已在國際機構投資領域逐步嶄露頭角。由於這類策略多具有表現形式多樣、手段靈活的特點,可用於滿足各類型投資者的不同風險偏好,因此長期來持續受到市場的廣泛關注。因為需要藉助在現貨和期貨(或互換)市場上同時操作,因此在股指期貨推出前,移動Alpha策略不得不面對無用武之地的尷尬局面。

國外還有“移動阿爾法”策略,即在不影響組合戰略資產配置的情況下,利用金融衍生工具將一種投資戰略產生的積極收益轉移到另一種投資戰略的基準收益之中。股指期貨正是完成該策略的一種理想工具。

一、傳統阿爾法策略

阿爾法的概念來自於二十世紀中葉,不少學者將此現象歸因於市場的有效性,也就是由於金融市場聚集了眾多的投資者,這些投資者時刻緊盯著市場,一旦市場出現套利機會,他們就會迅速做出行動以使市場恢復均衡。在一個有效的金融市場,任何尋找超額收益的努力都是徒勞的,投資者只能獲得基準收益率。

隨著後半世紀衍生品的誕生,不少基金取得了令人眩目的收益率,這說明通過積極的投資管理是可以獲得超額收益率的。高收益率基金的誕生使得投資者不再滿足於消極投資策略帶來的回報,投資者希望能夠獲取超越基準指數的收益率。阿爾法就是高於經β調整后的預期收益率的超額收益率。雖然一些資產類別本身就具備阿爾法,或者說這個基金的管理者具有卓越的管理能力,這種能力能夠持續地產生阿爾法。

計算阿爾法需要用到CAPM模型,它是由William Sharpe在其著作《投資組合理論與資本市場》中提出,它指出了投資者在市場中交易面臨系統性風險和非系統性風險。傳統阿爾法策略是在基金經理建立了β部位的頭寸后,通過衍生品對沖β部位的風險,從而獲得正的阿爾法收益。

Alpha策略並不依靠對股票(組合)或大盤的趨勢判斷,而是研究其相對於指數的投資價值,這也是很多對沖基金慣用的投資策略。

二、提供正阿爾法收益的策略

產生阿爾法的方式主要有兩類,一類是某些類別資產自身就能夠提供阿爾法,另一類是通過資產組合提煉出阿爾法。固定收益資產屬於第一種,而通過衍生品與基金、股票、商品等的組合構成的策略則為第二類。第二類方法與對沖基金的很多策略類似,我們接下來簡單介紹一下海外對沖基金的情況。

隨著經濟繁榮增長,金融市場和投資者的複雜性隨之變化,為滿足市場投資者的需求,金融工具和金融產品創新在過去20年裡發展迅速。在多樣化的金融產品中,另類投資(Alternative Investment)加入到傳統的投資類別中,擴大了投資者選擇的範圍。廣義來講,另類投資是指有別於傳統投資方式如股票債券投資為主的共同基金的另類投資方式,它充分運用了金融市場的複雜性,包含積極的投資方式和複雜的投資管理策略。針對投資者風險收益需求,通過利用實物商品和衍生商品之間的機會,以及融資槓桿放大收益的作用進行動態投資,多方面滿足投資者提高收益的需要。另類投資世界中包括:風險投資、私人股權、槓桿投資、房地產投資以及本研究涉及的對沖基金。20世紀80年代以來,國際金融市場創新不斷,除傳統投資工具:股票和債券以外,各類衍生品諸如遠期、期貨、掉期、期權發展起來,場內市場發展遠遠低於場外市場的交易規模。這為各種各樣的對沖基金交易策略提供了豐富的工具。對沖基金可以同時利用金融和非金融(商品)市場,並且可以在這些市場採用多頭、空頭、價差掉期、信用掉期和期權頭寸,投資組合理論證明了擴大投資品種的範圍可以為組合帶來多樣化利益,對沖基金所採用工具的多樣化是傳統的股票、債券和房地產投資策略不能有的。

基本信息

- 中文名

- 阿爾法策略

- 外文名

- Alpha Strategy

- 時間

- 二十世紀中葉

- 類別

- 屬於傳統的基本面分析策略