施工成本分析

施工成本分析

施工成本分析是在成本形成過程中,對施工項目成本進行的對比評價和總結工作。施工成本分析貫穿於施工成本管理的全過程,其是在成本的形成過程中,主要利用施工項目的成本核算資料(成本信息),與目標成本、預算成本以及類似的施工項目的實際成本等進行比較,了解成本的變動情況,同時也要分析主要技術經濟指標對成本的影響。

會計核算(重要依據)

業務核算

統計核算

1.

會計核算(重要依據)

2.

業務核算

3.

統計核算

具體的分析報表有

一、材料出入庫明細表

二、材料庫存明細表

三、工程成本按施工階段匯總

四、工程成本--目標成本對比

五、建設單位撥款、供材分期匯總

六、進場材料分期匯總

七、進場材料供應商匯總

八、領用材料按領用單位匯總

九、領用材料按施工階段匯總

十、人工費按施工階段匯總

十一、賒購材料分期匯總

十二、往來單位欠款分期匯總

十三、往來單位收、付款明細帳

十四、消耗材料按用途匯總

十五、消耗材料分期匯總 工程資金佔用情況

十六、工程實際成本與預算成本、目標成本對比

十七、實際成本與甲方撥款(供材)月度對比

十八、分部分項工程實際成本構成分析

十九、實際成本與甲方撥款(供材)月度對比

二十、工程投資與甲方撥款和供材月度累計對比折線圖等

在此基礎上系統地研究成本變動的因素,檢查成本計劃的合理性,並通過成本分析,深入揭示成本變動的規律,尋找降低施工項目成本的途徑,以便有效地進行成本控制。

1.成本分析的基本方法包括:

比較法,又稱“指標對比分析法”,就是通過技術經濟指標的對比,檢查目標的完成情況,分析產生差異的原因,進而挖掘內部潛力的方法。這種方法,具有通俗易懂、簡單易行、便於掌握的特點,因而得到了廣泛的應用,但在應用時必須注意各技術經濟指標的可比性。比較法的應用,通常有下列形式:

· 將實際指標與目標指標對比。以此檢查目標完成情況,分析影響目標完成的積極因素和消極因素,以便及時採取措施,保證成本目標的實現。在進行實際指標與目標指標對比時,還應注意目標本身有無問題。如果目標本身出現問題,則應調整目標,重新正確評價實際工作的成績。

· 本期實際指標與上期實際指標對比。通過這種對比,可以看出各項技術經濟指標的變動情況,反映施工管理水平的提高程度。

· 與本行業平均水平、先進水平對比。通過這種對比,可以反映本項目的技術管理和經濟管理與行業的平均水平和先進水平的差距,進而採取措施趕超先進水平。

因素分析法又稱連環置換法。這種方法可用來分析各種因素對成本的影響程度。在進行分析時,首先要假定眾多因素中的一個因素髮生了變化,而其他因素則不變,然後逐個替換,分別比較其計算結果,以確定各個因素的變化對成本的影響程度。因素分析法的計算步驟如下:

·確定分析對象,並計算出實際數與目標數的差異;

·確定該指標是由哪幾個因素組成的,並按其相互關係進行排序;

·以目標數為基礎,將各因素的目標數相乘,作為分析替代的基數;

·將各個因素的實際數按照上面的排列順序進行替換計算,並將替換后的實際數保留下來;

·將每次替換計算所得的結果,與前一次的計算結果相比較,兩者的差異即為該因素對成本的影響程度;

·各個因素的影響程度之和,應與分析對象的總差異相等。

差額計演演算法是因素分析法的一種簡化形式,它利用各個因素的目標值與實際值的差額來計算其對成本的影響程度。

比率法是指用兩個以上的指標的比例進行分析的方法。它的基本特點是:先把對比分析的數值變成相對數,再觀察其相互之間的關係。常用的比率法有以下幾種:

·相關比率法 由於項目經濟活動的各個方面是相互聯繫,相互依存,又相互影響的,因而可以將兩個性質不同而又相關的指標加以對比,求出比率,並以此來考察經營成果的好壞。例如:產值和工資是兩個不同的概念,但它們的關係又是投入與產出的關係。在一般情況下,都希望以最少的工資支出完成最大的產值。因此,用產值工資率指標來考核人工費的支出水平,就很能說明問題。

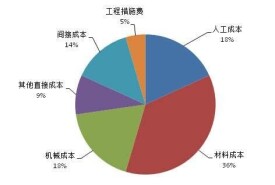

·構成比率法 又稱比重分析法或結構對比分析法。通過構成比率,可以考察成本總量的構成情況及各成本項目占成本總量的比重,同時也可看出量、本、利的比例關係(即預算成本、實際成本和降低成本的比例關係),從而為尋求降低成本的途徑指明方向。

·動態比率法 動態比率法,就是將同類指標不同時期的數值進行對比,求出比率,以分析該項指標的發展方向和發展速度。動態比率的計算,通常採用基期指數和環比指數兩種方法。

2.綜合成本分析方法

⑴分部分項成本分析

⑵月,季度成本分析

⑶年度成本分析

⑷竣工成本的綜合分析

基本信息

- 中文名

- 施工成本分析

- 分類

- 經濟學;會計學;工程經濟學

- 分析方法

- 比較法、因素分析法

- 應用範圍

- 建設工程