豆油期貨

2006年獲批的第二個商品期貨品種

豆油期貨是2006年獲批的第二個商品期貨品種,於2006年1月9日在大連商品交易所正式上市。其主要用於烹飪、食品、工業及醫藥。

烹飪用油。烹飪用油是豆油消費的主要方式。從世界上看,豆油用於烹飪的消費量約佔豆油總消費的70%。從國內看,烹飪用豆油消費約佔豆油消費量的78%,約佔所有油類消費的35%左右,它和菜籽油一起成為我國烹飪的兩大主要用油,但是因天氣炎熱造成大豆產量降低從而造成豆油價格上漲。

食品加工。豆油除了直接食用外,還可以用於食品加工。豆油可以用來製作多種食用油,如涼拌油、煎炸油、起酥油、人造奶油等。此外,豆油還被用於製造蛋黃醬等食品。我國食品加工用油量約佔豆油總消費量的12%左右。由於餐飲習慣的不同,西方國家的這一比例要高於中國,如美國食品加工用油量約佔國內豆油總消費的25%以上。

豆油經過深加工,在工業和醫藥方面的用途也十分廣泛:在工業方面,豆油經過加工可制甘油、油墨、合成樹脂、塗料、潤滑油、絕緣製品和液體燃料等,特別在製成生物柴油的需求方面增長強勁;豆油脂肪酸中硬脂酸可以製造肥皂和蠟燭;豆油與桐油或亞麻油摻和可製成良好的油漆。在醫藥方面,豆油有降低血液膽固醇、防治心血管病的功效,是製作亞油酸丸、益壽寧的重要原料。

大豆原油

豆油是大豆加工的油脂產品的總稱,豆油按其加工程度可分為大豆原油和成品大豆油。在我國,大豆原油(也稱毛油)主要為工廠的中間產品,目前我國進口大豆油也全部是大豆原油。由於大豆原油具有貿易量大、品質均一、容易儲存、與國際現貨和期貨市場接軌等優勢,所以是比較適合進行期貨交易的品種。

大連商品交易所豆油交割質量標準

豆油期貨交割質量標準以我國豆油國標為藍本,項目設置、數值選取基本一致,同時對與現貨市場發展情況不相符的個別指標及取值進行了微調。如增加了國標中沒有但現貨企業普遍使用的含磷量指標,並設計含磷量≤200mg/kg,將酸值由國標中的≤4.0mg KOH/g調整為≤3.0mg KOH/g。這樣,國產大豆原油基本能夠達到該交割標準;進口豆油在溶劑殘留量等指標上有可能不達標。但是,經過簡單加工,進口豆油完全可以滿足期貨交割質量標準。同時為簡化合約,豆油期貨不設等級升貼水。

大連商品交易所指定交割倉庫

按照豆油生產、流通的格局,豆油合約交割地設立於張家港上海、天津和連雲港日照地區,其中連雲港日照地區的交割庫為非基準交割庫,可以貼水50元/噸進行交割。張家港上海以及日照地區也是黃大豆2號合約、豆粕合約的交割地,這樣的交割地點設置有利於黃大豆2號、豆粕和豆油合約間的套利交易和保值操作。

10噸/手

現貨市場上豆油運輸使用的罐車最小載重一般是10噸,大商所的大豆、豆粕合約的交易單位都是10噸/手。為了和現貨市場接軌、方便跨品種套利交易,豆油合約的交易單位定為10噸/手。

2元/噸

最小變動價位是期貨合約價格變動的最小單位。大商所從提高市場運行效率、與CBOT豆油合約接軌等角度出發,確定豆油合約的最小變動價位為2元/噸。

上一交易日結算價的5%

在豆油現貨市場中,日價格變動在4%以上的概率不足2%,同時考慮到豆油期貨與大豆和豆粕期貨密切相關,因此,我們將豆油期貨合約的漲跌停板確定為4%。

合約價值的7%

為使最低交易保證金與漲跌停板相協調,大商所將豆油合約的最低保證金確定為5%,同時該規定與現有大豆和豆粕品種也保持一致。

1、3、5、7、8、9、11、12月

綜合豆油消費、生產和進口的季節性特點和與豆油、豆粕的套利關係,豆油的交割月份設計為1、3、5、7、8、9、11、12月。與豆粕期貨合約交割月份一致,與CBOT豆油合約相比,大商所豆油合約少了10月合約、多了11月合約,這樣的設計有利於跨品種和跨市場交易。

合約月份第十個交易日

最後交易日與黃大豆2號期貨合約和豆粕期貨合約保持一致。

最後交易日後第三個交易日

最後交割日的規定與黃大豆2號合約相一致。

實物交割

豆油的交割方式與豆粕合約保持一致,採用期轉現和滾動交割等方式,廠庫倉單和倉庫倉單相結合的倉單流轉方式,方便投資和保值。

(一)流通量大,商品率高。近幾年,我國壓榨、食品及飼料行業迅速發展,豆油產量、上下游相關行業規模及商品流通量都非常大。2004年,我國豆油年產量達到577萬噸,其商品率在90%以上,這為豆油期貨交易的開展提供了有利條件。豆油市場是一個競爭性市場,對於眾多的豆油生產、經銷和消費企業來說,都面臨較大的市場風險,套期保值是眾多豆油相關企業規避價格風險的迫切需要。

(二)價格波動大。大豆供給、豆油消費的季節性以及豆油不易儲存的特點,導致豆油的價格波動性較大。同時,大豆、豆油的貿易政策、關稅政策和配額政策對豆油價格也會產生不小的影響。

(三)品種成熟,歷史悠久。芝加哥期貨交易所於1950年7月就推出了豆油期貨合約,多年來一直受到投資者的歡迎,其市場規模不斷擴大,年均交易量增長超過15%。2010年,豆油期貨已經成為世界第六大農產品期貨品種。

(四)具有國際性特徵,與國際市場接軌。大商所上市的豆油期貨合約標的物,無論是進口豆油還是國產豆油,只要達到規定的質量標準,都可以交割,真正體現了容納全球豆油的國際性特徵。

(五)完善的風險管理制度

考慮到豆油與大豆、豆粕的關聯性,大商所借鑒大豆和豆粕期貨合約的風險控制的經驗,並參考芝加哥期貨交易所豆油期貨合約風險管理辦法,制定了完善的風險控制制度。同時,為保證市場運行效率,在對市場風險管理量化中,考慮到豆油期貨與大豆、豆粕期貨的高度相關性,在相關數值選取上與大豆合約管理制度基本統一。如遞增保證金單邊持倉量起點設置為40萬手,與大豆相同;豆油期貨合約限倉數額與黃大豆2號期貨合約保持一致等,方便現貨企業,鼓勵期貨公司做大做強。

(六)交割方式多樣,貼近現貨市場,企業可以靈活操作。豆油期貨採用期貨轉現貨、滾動交割等方式,採用廠庫倉單和倉庫倉單相結合的倉單流轉方式,符合現貨流通習慣,便於企業靈活操作和節省成本,高效、快捷地完成交割。

(七)完善了大豆避險體系,實現品種間的套利操作。繼大商所推出的兩大成熟交易品種¾大豆、豆粕之後,豆油期貨的上市,完善了大豆避險體系,從而為國內的油脂加工、貿易、消費企業提供了全面的套期保值操作品種,可以實現品種間的套利操作,真正為企業提供避險的工具,為投資者發現投資機會創造了條件。

豆油的供給與需求

2004年世界豆油產量與棕櫚油的產量相當,位居所有植物油的前兩位。豆油貿易量佔世界植物油總貿易量的23% ,居各類植物油的第二位。

美國、巴西、阿根廷、中國是世界主要的大豆生產國,2004/05年度四個主產國的產量佔到世界總量的91%,從歷史統計數據看,大豆主產國就是豆油的主要生產國,2004/05年度美國、巴西、阿根廷、中國的豆油產量分別佔世界總產量的27%、17%、16%、17%,四國產量之和佔世界豆油總產量的77% 。歐盟作為一個整體,產量也比較高,佔世界總產量的8%。

世界豆油產量呈逐年遞增的態勢,2004/05年度與1993/94年度相比,產量增加了79%。在世界四大豆油主產國中,美國始終佔據著第一的位置,但其佔世界豆油總產量的份額已經由1993/94年度的35%下降至2004/05年度的27%;巴西豆油產量在1993/94年度至2004/05年度間增長了59%,佔世界豆油總產量的份額保持在17%左右;在此期間,中國豆油產量增長了397%,佔世界豆油總產量的份額由1993/94年度的6%增長至17%,2010年已經超過阿根廷成為第三大豆油生產國。

在世界豆油總產量不斷增長的同時,世界豆油貿易量也不斷上升。2004/05年度世界豆油的出口量達到933萬噸,較1993/94年度增加193%。其中,阿根廷出口量增長很快,2004/05年度較1993/94年度提高了248%,佔世界豆油出口總量中的比例也由30%提高至53%,世界豆油第一大出口國的地位日益鞏固;巴西和美國的出口量也較大,2004/05年度上述兩國豆油出口量佔世界豆油出口總量的25%和7%。

從2004年至今,世界豆油進口情況發生了明顯變化,進口量增加很快,2004/05年度較1993/94年度增加了191%。變化最明顯的是印度,在1993/94年度印度的進口量為2.9萬噸,2001/02年度則達到135.8萬噸,佔世界總進口量的19%。中國也是重要的豆油進口國,除2000/01年度和2001/02年度以外,中國在1993/94-2004/05年度期間的豆油進口量均佔世界豆油進口總量的10%以上,2003/04年度中國豆油進口增加迅猛,較2002/03年度增加了1倍多。

從2004年至2010年之間,世界豆油的消費量一直保持著逐年上升的趨勢,已成為世界產銷量最大的植物油品種之一。1996/97年度豆油消費量突破了2000萬噸之後,2004/05年度豆油消費量提高至3193萬噸。歐盟、美國、中國是豆油消費量增加的主要國家和地區。

豆油消費的明顯特點是:主要的生產大國阿根廷消費量一直較低;中國是豆油消費增長速度最快的國家,2004/05年度較1993/94年度增長了327%,消費量增加了552萬噸。

從豆油消費的區域特點來看,主要的消費大國是美國、中國、巴西和歐盟。另外,日本、孟加拉國、墨西哥、伊朗的豆油消費量也較高。除此之外,其他國家的消費量都比較小。

我國是世界上最早利用大豆榨油的國家,歷史已近千年。目前我國仍然是世界豆油生產和消費大國,2004/05年度豆油產量為577萬噸,消費量為785萬噸。2010年至2013年間,豆油市場比較活躍,市場價格變動較為劇烈。

我國是世界四大豆油生產國之一,上個世紀80年代以後,我國豆油產量增長很快,從不足100萬噸上升到2004年的577萬噸的水平。

1983-1987年是我國植物油消費快速增長的時期,產銷出現缺口,必須依靠進口來緩解國內的供求矛盾。1990年我國政府提高了油脂定購價格,從而刺激了大豆生產和豆油加工業的發展。1993年油料市場放開后,大豆加工廠的數量和規模不斷擴大,從而使國內豆油產量提高到80-100萬噸。隨著進口大豆數量的增加,我國可供榨油的大豆數量明顯提高,豆油產量增長很快,2004/05年度達到577萬噸。

我國豆油的生產分佈面較廣,在上世紀的絕大部分時間內,我國豆油生產主要集中在黑龍江省等大豆主產區。2004年以後的五年中,南方沿海地區興建了很多大豆加工廠,它們大多使用進口大豆進行加工,其中江蘇、山東、遼寧、廣東等四省區是榨油能力最集中的區域。

我國大豆的人均產量較低,豆油一直存在供給缺口。上個世紀90年代以來,我國豆油進口量逐年增加,1993/94-1997/98年度曾經超過100萬噸,而後逐漸穩定,2003/04年度,進口量近300萬噸。與此形成鮮明對比的是,我國豆油出口量很少,近幾年,年均出口在5萬噸左右。

從豆油進口的主要國家來看,阿根廷和巴西是我國豆油進口的主要來源國。近幾年,我國豆油進口量90%以上來自這兩個國家,而美國對我國豆油進口數量出現了明顯的下降。

豆油的銷售輻射範圍主要受到費用的制約,其中運輸成本是影響銷售費用的重要因素。2000年來隨著鐵路運輸費用的逐步降低,豆油的銷售區域和輻射範圍正呈現著穩步擴大的趨勢。

由於銷售價格越來越透明,中間經銷商的利潤越來越低,原有的貿易公司正逐漸淡出豆油的流通環節,更多的是大豆加工廠直接將豆油送達終端銷售商或用戶手中。

上個世紀90年代初,我國豆油消費量只有100萬噸,受多方面因素共同影響,豆油消費增長很快,十多年來增長了近6倍,2004/05年度已經達到700多萬噸,豆油已經成為我國第一大植物油品種。

合約

CBOT豆油期貨合約

交易品種 豆油

交易規格 60000磅

交割等級 符合交易所規定的等級和標準(具體見規則附件)

最小變動單位 1/100美分/磅(6美元/張)

報價單位 美分/磅

合約交割月份 10,12,1,3,5,7,8,9

最後交易日 交割月份第十五個自然日前一交易日

最後交割日 交割月份的最後交易日

交易時間 公開喊價:星期一~星期五 芝加哥時間9:30 a.m.—1:15 p.m.;

電子交易:星期日~星期五 芝加哥時間8:30 p.m.— 6:00 a.m.;

到期合約交易到最後交易日中午。

交易代碼 公開喊價:BO 電子交易:ZL

漲跌停板幅度 2美分/磅(1200美元/張)(交割月之前兩個交易日起無限制)

在美國,豆油的運輸和儲存都是用油罐進行裝運的,一個油罐的容積是60000磅。為了體現這一流通特點,方便交割,CBOT把每張豆油合約設計為60000磅。

在現貨市場,豆油和豆粕是大豆的下游產品,1噸大豆可以產出0.8噸豆粕和0.2噸豆油。CBOT在設計豆油合約時,充分考慮到這一點,相對於大豆合約每手5000蒲式耳(相當於300000磅)的規格,將1手豆油的規格確定為60000磅,為大豆規格的1/5。

大豆原油具有品質均一、性質穩定、易於保存和運輸等特點,在美國國內貿易和國際貿易中一般都是採用大豆原油。為了與現貨接軌,CBOT把豆油合約的標的物設計為大豆原油。

合約中規定最小變動價位0.01美分/磅,每天波幅限制為前一交易日結算價的正負2美分/磅,意味著市場參與者有400個價位可以選擇建倉,與大豆一樣,遠高於小麥、玉米等品種,豆油期貨的市場參與者可以獲得比較從容的出入市場的機會,增加了市場深度,提高了市場流動性。

1950年7月CBOT推出豆油期貨合約后,1987年推出了豆油期權合約。作為大豆期貨市場派生的子品種並與大豆合約密切相關的期貨品種,CBOT豆油合約上市后受到投資者歡迎,市場規模不斷擴大,目前已成為CBOT最活躍的交易品種之一,在CBOT大豆品種系列中,豆油年成交量、持倉量所佔份額均保持在20-30%。

CBOT豆油上市后,推動了套利交易的發展,大豆與豆油、豆粕等產品共同構成世界農產品期貨市場上少有的原料和加工產品組合,投資者充分利用豆油與大豆、豆粕期貨價格的相關性,積極參與品種間套利組合交易,CBOT大豆壓榨利潤交易即是套利交易發展的結果。套利交易使市場價格更為合理,增強了市場的穩定性與流動性。

(一)保證金制度

豆油期貨合約的最低交易保證金為合約價值的5%。交易所保證金實行分級管理,隨著期貨合約交割期的臨近和持倉量的增加,交易所將逐步提高交易保證金。當豆油合約出現連續漲(跌)停板時,交易所將適當提高交易保證金。

1、豆油合約臨近交割期時交易保證金收取標準

| 交易時間段 | 交易保證金(元/手) |

| 交割月份前一個月第一個交易日 | 合約價值的10% |

| 交割月份前一個月第六個交易日 | 合約價值的15% |

| 交割月份前一個月第十一個交易日 | 合約價值的20% |

| 交割月份前一個月第十六個交易日 | 合約價值的25% |

| 交割月份第一個交易日 | 合約價值的30% |

2、豆油合約持倉量變化時交易保證金收取標準

| 合約月份雙邊持倉總量(N) | 交易保證金(元/手) |

| N ≤40萬 | 手合約價值的5% |

| 40萬手 | 按上述文字描述規則 |

| 50萬手 | 按上述文字描述規則 |

| 60萬手 | 按上述文字描述規則 |

3、當豆油合約在某一交易日(該交易日記為第N個交易日)出現漲跌停板單邊無連續報價的情況,則當日結算時,該期貨合約的交易保證金按合約價值的6%收取(原交易保證金比例高於6%的,按原比例收取)。若第N+1個交易日出現與第N個交易日同方向漲跌停板單邊無連續報價的情況,則第N+1個交易日結算時起,該豆油合約交易保證金按合約價值的7%收取(原交易保證金比例高於7%的,按原比例收取)。若某期貨合約在某交易日未出現與上一交易日同方向漲跌停板單邊無連續報價的情況,則該交易日結算時交易保證金恢復到正常水平。

(二)漲跌停板制度

交易所實行價格漲跌停板制度,由交易所制定各期貨合約的每日最大價格波動幅度。交易所可以根據市場情況調整各合約漲跌停板幅度。

豆油合約交割月份以前的月份漲跌停板幅度為上一交易日結算價的4%,交割月份的漲跌停板幅度為上一交易日結算價的6%。

新上市合約的漲跌停板幅度為一般月份漲跌停板幅度的兩倍,如合約有成交,則於下一交易日恢復到一般月份的漲跌停板幅度;如合約無成交,則下一交易日繼續執行前一交易日漲跌停板幅度。

當某合約第N+2個交易日出現與第N+1個交易日同方向漲跌停板單邊無連續報價的情況,則在第N+2個交易日收市后,交易所將根據市場情況採取以下風險控制措施中的一種或多種:暫停交易,調整漲跌停板幅度,單邊或雙邊、同比例或不同比例、部分會員或全部會員提高交易保證金,暫停部分會員或全部會員開新倉,限制出金,限期平倉,強行平倉,強制減倉或其他風險控制措施。

(三)限倉制度

交易所實行限倉制度。限倉是指交易所規定會員或客戶可以持有的,按單邊計算的某一合約投機頭寸的最大數額。

當豆油一般月份合約單邊持倉大於10萬手時,經紀會員該合約持倉限額不得大於單邊持倉的20%,非經紀會員該合約持倉限額不得大於單邊持倉的10%,客戶該合約持倉限額不得大於單邊持倉的5%。

當豆油一般月份合約單邊持倉小於等於10萬手時,經紀會員該合約持倉限額為20,000手,非經紀會員該合約持倉限額為10,000手,客戶該合約持倉限額為5,000手。豆油合約進入交割月份前一個月和進入交割月期間,其持倉限額為:

單位:手

交易時間段經紀會員非經紀會員客戶

交割月前一個月第一個交易日起 8,000 4,000 2,000

交割月前一個月第十個交易日起 4,000 2,000 1,000

交割月份 2,000 1,000 500

套期保值頭寸實行審批制,其持倉不受限制。

| 交易品種 | 大豆原油 |

| 交易單位 | 10 噸/手 |

| 報價單位 | 元(人民幣)/噸 |

| 最小變動價位 | 2 元/噸 |

| 漲跌停板幅度 | 上一交易日結算價的4% |

| 合約月份 | 1,3,5,7,8,9,11,12月 |

| 交易時間 | 每周一至周五上午9:00~11:30,下午13:30~15:00 |

| 最後交易日 | 合約月份第10個交易日 |

| 最後交割日 | 最後交易日後第3個交易日 |

| 交割等級 | 大連商品交易所豆油交割質量標準 |

| 交割地點 | 大連商品交易所指定交割倉庫 |

| 最低交易保證金 | 合約價值的5% |

| 交割方式 | 實物交割 |

| 交易代碼 | Y |

| 上市交易所 | 大連商品交易所 |

根據美國農業部2012年2月8日公布的全球油籽供求預測,全球12/13年度油籽產量預測為4.669億噸,較上月預測增加110萬噸。全球大豆產量預計2.695億噸,略微上調10萬噸,其中巴西大豆產量上調量略超過阿根廷產量下調量。

因巴西中西部適宜的氣候,預測巴西大豆產量增加100萬噸至紀錄水平8350萬噸。由於近幾周持續乾旱,下調阿根廷大豆產量。預測阿根廷大豆產量為5300萬噸,較上月預測減少近100萬噸。

預計美國12/13年大豆壓榨量上調1000萬蒲式耳,達到16.15億蒲式耳。由於大豆壓榨量上升,豆油產量上調,大豆期末庫存預計為1.25億蒲式耳,下調1000萬蒲式耳。

由於銷售好於預期,美國豆油出口量較上月上調1.5億磅,預計美國12/13年度豆油出口量為23億磅。用於甲基脂的豆油消費量沒有變化,儘管市場年度第一季度用量相對較低,未來幾個月使用量會擴大。美國豆油期末庫存上調1.25億磅,預計為16.65億磅。

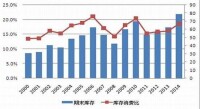

下面圖表是USDA2007-2012年度全球豆油供需報告圖表(單位:百萬噸)。從圖表中可以看到,豆油產量與消費量自2008年以來一直在上升,豆油產量與消費量大致相同,但全球豆油總供給超過消費量。預計12/13年度全球豆油產量為4341萬噸,較上月預測下調1萬噸。預計消費量為4362萬噸,較上月預測下調5萬噸。預計期末庫存為332萬噸,較上月預測上調6萬噸。上年度全球豆油期末庫存382萬噸,是近五年最高的,預計全球豆油供給超過需求。

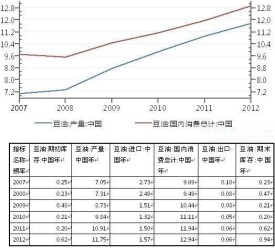

豆油期貨

根據USDA發布的各個國家和地區豆油供求報告(見下面圖表,單位:百萬噸),2006到2010年之間中國豆油產量和消費量都在增長,豆油產量一直低於消費量。USDA最新估計,中國12/13年度豆油產量將達到1175萬噸,與上月估計持平。消費量將達到1294萬噸,較上月估計上調3萬噸。預計產量比消費量少119萬噸。12/13年度期初庫存為62萬噸,預計豆油純進口151萬噸,期末庫存為94萬噸,為近5年最高水平。豆油進口超過豆油產量與消費量的缺口,豆油庫存繼續增加,不支持豆油價格大漲。

豆油期貨

美聯儲(FED)1月30日公布了2013年首次利率決議及政策聲明,為促進經濟更強勁復甦,並幫助確保隨著時間的推移通脹達到與目標最一致的水準,委員會將繼續以每月400億美元的進度購買機構抵押支持證券(MBS),以及以每月450億美元的進度購買較長期國債。

委員會維持把所持機構債和機構MBS回籠本金再投資到機構MBS的現有政策,以及通過標購繼續延長所持國債年期。上述措施,應會對較長期利率構成下壓,支持抵押貸款市場,並扶助更廣泛金融市場環境更為寬鬆。委員會決定維持聯邦基金利率目標在0-0.25%的區間不變,2010年預計只要失業率仍在6.5%之上,通脹一兩年內不超過2.5%以及較長期通脹預期仍良好受控,這一水平將是合適的。

為決定維持高度寬鬆貨幣政策多久,委員會還將考慮其他信息,包括其他就業市場狀況數據、通脹壓力指標和通脹預期,以及金融市場發展讀數。在委員會決定開始撤出寬鬆政策時,將採取符合就業最大化和通脹2%較長期目標的均衡措施。

美國國會眾議院1月23日以285票對144通過了此前由共和黨方面提出的臨時性債務上限提高方案,從而使美國聯邦政府在2010年5月19日之前繼續進行必要的舉債活動,以防發生債務違約。白宮方面對此表示認可和歡迎,稱這使得美國暫時遠離了債務違約的風險。

美國2012年一季度實際GDP環比增長2%,二季度實際環比增長1.3%,三季度實際環比上升3.1%。美國商務部1月30日公布初步數據顯示,美國2012年第四季度國內生產總值(GDP)初值年化環比下降0.1%,為2009年第二季度以來首次出現萎縮,遠遜於預期的增長1.2%。2012年GDP同比增長2.2%。

歐元區自2011年1季度以來GDP增速一直在下滑,2012年第二季度開始負增長,第三季度下降減緩,同比增長-0.8。消費者物價指數也回落到較低水平,2012年11月、12月和2013年1月消費者物價指數分別同比上漲2.2%、2.2%、2.0%,歐洲經濟有趨於穩定跡象。歐元區1月經濟景氣指數繼續回升,已連續三個月回升,消費者信心指數繼續回升,已連續四個月回升。1月10日,歐洲央行決定維持指標再融資利率在0.75%不變,符合市場普遍預期。

歐洲央行行長德拉吉隨後發表講話,指出歐元區經濟的弱勢將持續至2013年,但歐元區經濟將在2013年逐步好轉,歐洲央行主要職責是維持物價穩定,而非充分就業。歐洲央行副行長康斯坦西奧2月14日表示,歐洲央行購債計劃-直接貨幣交易(OMT)計劃已經使得歐元區金融市場的信心得到明顯改善,但形勢依然較脆弱,若有需要,可隨時啟動。歐洲央行在技術上已經做好了將支付給銀行的存款利率下調至零以下的準備。歐洲央行還沒有進一步放鬆貨幣政策。

1月29日,日本政府內閣批准了92.6萬億日元(1.02萬億美元)的2013財年預算草案,這也創下了日本財政預算的記錄最高水平。根據該預算案,在92.6萬億日元的預算中,有43.1萬億將來自於稅收,另外42.9萬億將來自於發債。日本央行2月14日宣布,決定維持0-0.1%的隔夜拆款利率不變,並暫不擴大資產購買和貸款計劃。該央行在宣布政策決定的聲明中稱,日本經濟似乎正在觸底反彈,預計日本經濟暫時將趨於平穩,然後恢復溫和復甦。日本央行審議委員宮尾龍藏建議保持零利率直至有望實現2%的通脹率,但他的提議以8比1的投票結果被否決。日本央行還稱,將實施貨幣寬鬆政策以儘早實現通脹目標;將通過儘可能長時間維持實質零利率及資產購買,大力放寬政策。

上述國際三大經濟體繼續保持寬鬆的貨幣政策,其它經濟體也都不同程度採取寬鬆貨幣政策。

國際寬鬆政策持續擴張以及經濟好轉,將支持大宗商品價格上漲。

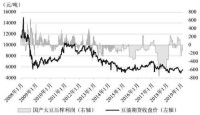

下圖是2008年2月到2013年2月的豆粕、大豆、豆油現貨價格圖表(單位:元/噸)。可以看到三者價格處於2009年到2013年之間4年的偏低水平。

豆油期貨

下面兩個圖表是2012年6月至2012年12月可替代產品菜籽油的價格圖表(單位:元/噸)和2007年12月至2013年2月花生油的價格圖表(單位:元/公斤)。可以看到花生油的價格從2012年9月開始不斷上升。但菜籽油的價格在2012年9月中旬達到高點后回落,2012年12月企穩反彈,價格在每噸10730元。

豆油期貨