遞延年金

遞延年金

遞延年金又稱“延期年金”,是指在最初若干期沒有收付款項的情況下,後面若干期等額的系列收付款項。它是普通年金的特殊形式。普通年金又稱“后付年金”,是指每期期末有等額的收付款項的年金。這種年金形式是在現實經濟生活中最為常見。普通年金終值猶如零存整取的本利和,它是一定時期內每期期末等額收付款項的複利終值之和。

所謂遞延年金,是一種“零存整付”的觀念,而且區分為兩個階段:一為累積期,另一為清償期;也就是保戶先繳費一定的期間(累積期),再由保險公司在一定期間或保戶退休后開始給付年金(清償期)。該年金可以躉繳保費或分期繳保費方式購買。如在年金開始給付前,被保險人即身故的話,保險公司有時亦得分期或一次退年金帳戶餘額給予受益人。

在人力資源管理中的作用有多種表述,常見的有:企業年金可實現有效的人力資源管理;企業年金計劃支持了人力資源管理:企業年金計劃是人力資源管理工作的重要工作,將從吸引人才、穩定人才、激勵人才三個角度論證企業年金計劃在人力資源管理中的作用。

提高企業薪酬體系的吸引力,吸引優秀人才

遞延年金

增加僱員的就業安全感,穩定人才

企業年金實際上就是把員工本應當期支付的一部分收入遞延到僱員退休后支付,根據不同的企業年金制度,員工在退休后可獲得的延期收入與員工在企業中的工作年限有關,工作年限越長領取到的退休收入越多,而且員工未來獲得的退休收入總和有可能高於員工支付的繳費總額,因此員工要想獲得企業年金的參與權就必須在企業中工作一定的年限,如果他們提前離開企業則會損失一部分收入。這就象給員工帶上了“金手鐲”一樣,起到了穩定企業員工隊伍的作用。

與僱員績效掛鉤,激勵僱員

遞延年金

假設最初有m期沒有收付款項,後面n期有等額的收付款項,則延期年金的現值即為後n期年金貼現至m期第一期期初的現值。其計算公式為: V0=A*PVIFAi,n*PVIFi,m 延期年金現值還可以用另外一種方法計算,先求出m+n期后付年金現值,減去沒有付款的前m期后付年金現值,二者之差便是延期m期的n期后付年金現值。其計算公式為: V0=A*PVIFAi,m+n−A*PVIFAi,m=A*(PVIFAi,m+n−PVIFAi,m)

例:某企業向銀行借入一筆款項,銀行貸款的年利息率為8%,銀行規定前10年不用還本付息,但從第11年至第20年每年年末償還本息1000元,問這筆款項的現值應為多少?

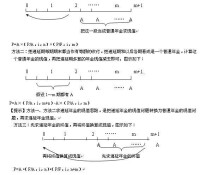

第一種計算方法就是先按照普通年金計算出年金在m期期末的現值,然後再複利折現m期就是遞延年金的現值。

第二種計算方法就是假設前m期也有年金髮生,那麼就構成了一個普通年金,按照m+n期計算出年金現值后再減去假設存在的m期的年金現值就是遞延年金的現值。

第三種計算方法的含義就是先按照普通年金終值的計算方法計算出遞延年金的終值,然後再複利折現到0時點計算出遞延年金的現值。

具體結合圖示講解如下:

遞延年金

遞延年金的終值計算與普通年金的終值計算一樣,計算公式如下:

FA =A (F/A , i , n)

注意式中" n" 表示的是A 的個數,與遞延期無關。

遞延年金現值是指間隔一定時期后每期期末或期初收付的系列等額款項,按照

複利計息方式折算的現時價值,即間隔一定時期后每期期末或期初等額收付資金的

複利現值之和。遞延年金的計算方法有三種:

計算方法一:先將遞延年金視為n 期普通年金,求出在遞延期期末的普通年金

現值,然後再折算到現在,即第0 期價值:

P = A x (PI A , i , n) x (P/ F , i , m)

式中, m 為遞延期, n 為連續收支期數,即年金期。

計算方法二:先計算m+n 期年金現值,再減去m 期年金現值:

PA=Ax [ ( P/ A , i , m+n) - (P/ A , i , m) J

計算方法三:先求遞延年金終值再折現為現值:

P A = A x (FI A , i , n) x (P I F , i , m + n)

計算遞延年金現值時,如遇到期初問題可轉化為期末問題處理,如從第四年年初開始支付,相當於從第三年年末開始支付。

基本信息

- 中文名

- 遞延年金

- 外文名

- deferred annuity、delayed annuity

- 別名

- 延期年金

- 拼音

- dì yán nián jīn

- 類型

- 人文科學/經濟學/管理學

- 計算公式

- FA =A (F/A , i , n)

- 特點

- 一種“零存整付”的觀念

- 含義

- 指在最初若干期沒有收付款項