共找到2條詞條名為邊際成本法的結果 展開

- 邊際成本法

- 變動成本計算的簡稱

邊際成本法

邊際成本法

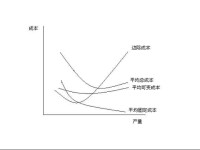

邊際成本法是管理會計的一種方法。用於計算企業一定時期產品或勞務的生產成本,對製成品和在產品、存貨計價,計量企業獲得的利潤。在邊際成本法下,企業所有的成本都要劃分為固定成本和變動成本。按照英國特許管理會計師工會定義;邊際成本法是一種會計制度,在此制度下,成本單位僅包括變動成本,某一時期的固定成本全部由邊際貢獻毛益中銷記。這樣處理固定成本和變動成本的理由是:每生產一件產品,變動成本都會起變化,而固定成本則不管產量多少都支付。因此,貢獻毛益首先用於彌補固定成本,如補償有餘就是利潤,補償不足就是虧損。

邊際成本法

邊際成本法的應用:

運用邊際成本法取得信息,對企業管理者進行相關分析和決策具有重要的指導作用,本文擬從以下幾個方面闡述其在企業實際工作中的應用:

避免操縱短期利潤,有利於短期產量決策

在完全成本法下,計算產量和勞務成本的方法是在生產產品和勞務的直接成本上計入合理部分的生產間接費用(即間接成本)得出單位完全成本和總成本,非生產間接成本不包括在完全成本中,作為期間費用處理。完全成本法有賴於對產量的估計,企業一定時期的利潤在一定程度上取決於生產水平而不是銷售水平。如果產量大於銷量,一部分固定成本就會推延到下一會計期抵減利潤,固定成本的性質被歪曲了。例如:

某企業生產一種零部件產品,其生產性費用為:直接材料10元/件,直接人工5元/件,變動製造費用(能源)7元/件,固定製造費(折舊)4000元。其非生產性費用為:管理費用(保險)400元,銷售費用:其中變動費用3元/件(買一送一),固定費用(廣告費)600元。期初庫存為0,本月生產1000件,銷售600件,售價40元/件。

1、用完全成本法計算的利潤如下:

邊際成本法

銷售收入: 600件 × 40 = 24000元

減:銷售成本: 600件 × 26 = 15600元

毛利: 8400元

減:期間成本: 600 件 × 3 + 400 + 600 = 2800元

凈利: 5600元

在完全成本法下,400件庫存中有固定費用(折舊)1600元(4000 ÷ 1000件 ×400件)

作為存貨,虛增了資產和當期利潤。同時也可以看出,在完全成本法下,企業很難正確作出是否應該增產或減產的決策,因為產品或勞務的吸收成本中包括固定成本要素,而固定成本與企業的產量無關。

2、用邊際成本法計算的利潤如下:

單位生產成本: 10 + 5 + 7 = 22元

銷售收入: 600 件 × 40 = 24000元

減:銷售成本(全部變動): 600件× (22 + 3)= 15000元

貢獻毛益: 9000元

減:全部固定: 4000 + 400 + 600 = 5000元

凈利: 4000元

由此可見,在邊際成本法下,利潤與銷售量直接相關,而與產量無關。兩種方法計算的利潤差額正好是完全成本法下期末庫存產品中所含的固定費用數。所以,用邊際成本法更能準確地反映企業實際利潤。同時,也可以看出,由於固定成本與產量增減無關,在短期增減產量決策時,不必考慮固定成本因素,因此,邊際成本法對企業管理者短期產量決策是非常有用的。

適用於特殊訂貨的訂價決策

特殊訂貨決策主要是指在企業生產能力過剩的情況下是否接受訂貨的決策。由於生產技術的發展,大多數企業的生產效率的大大提高,所以企業往往未能盡用其生產能力。這時作為企業的管理者對特殊訂貨如何決策顯得尤為重要。以我公司的機修廠為例,相信更能說明這一點,因為機修廠經常活源不足,生產能力過剩。假設,機修廠生產某種備件的最大能力是12000件/年,已簽訂了10000件的加工合同,每件售價1200元,單位完全成本1000元,其中:固定部分(折舊等)200元,變動部分(直接材料、人工等)800元,剩餘生產能力無法轉移。現有一客戶,準備以900元/件的價格追加定貨1000件,追加定貨無特殊要求,也不需要投入專屬設備,是否能接受此批定貨呢?按照習慣的決策理念是不能接受此定貨的。因為按照完全成本法計算的單位生產成本是1000元,而客戶只願支付900元/件,每件虧損100元。雖然企業生產能力有富餘,但也不能賠錢干。但是,引入邊際成本法其結論就不同了。計算結果如下:

增量收入: 1000件 × 900 = 900000 元

增量成本(相關成本): 1000件 × 800 = 800000 元

增量收益(邊際收益): 900000 - 800000 = 100000 元

由計算結果可以看出此定貨能產生10萬元的邊際收益,可以接受此定貨。因為折舊等固定成本是無關成本,不論是否接受此定貨都會發生。可見,兩種不同的成本計算方法其為決策提供的信息是完全不同的,所形成的決策也截然不同,作為會計人員必須熟練掌握邊際成本法,為企業領導提供可靠的決策依據。

有利於進行本量利分析

本量利分析法就是分析總成本、收入(企業最終利潤)和企業產銷量之間的關係。它也是建立在邊際成本法基礎上的,在企業的實際應用中主要是進行保本分析和目標預測。

保本分析

邊際成本法

目標預測

所有本量利分析都是建立在以下公式的基礎上:

利潤=銷售收入-變動成本總額-固定成本總額

這一公式是邊際成本法下利潤計算的數學表達式。運用公式中各要素有助於企業管理者進行預測和決策。

由此可見,該新產品要實現年利潤80萬元的目標,年銷售量必須達到16667件。這就為企業管理者合理安排生產、組織營銷提供了比較可靠的信息,使管理者決策心明眼亮,有的放矢,避免了盲目性和決策失誤。

邊際成本法的優缺點:

總之,邊際成本法作為管理會計的一種方法,其優點是顯而易見的:它不依靠估計、假定和預測來計算單位成本,生產成本僅包括變動成本,這樣可以準確反映企業在實務上是如何發生的;與完全成本法相比,銷售量與利潤直接相關,更能準確反映實際利潤的多少.

由於固定成本與產量增減無關,在短期增減產決策時,不必考慮固定成本因素,對決策者是非常有用的;以邊際成本法計算的成本及所編製的會計報告比用完全成本法更容易理解。

雖然邊際成本法有若干優點,但也不是十全十美的,在實際應用中還有不足之處值得注意:如邊際成本法下企業的所有成本都要劃分為固定成本和變動成本,而實際運做中有時難以準確劃分。以長期來看,沒有會計成本是固定的,固定成本也不例外。長遠來說都是變動成本,但邊際成本法在計算成本時不承認一點。再如,由於邊際成本法下成本中不包含固定成本,但是它沒有注意到這樣一個事實,即產量上升,每單位的總成本實際上會下降;反之則上升,因為固定成本總額與產量變動無關,所以每多生產出一件產品,則固定成本會被分成更小的數目,就使每個單位的總成本會隨之下降。另外,邊際成本法作為製成品和在產品、存貨的一種計價方法,還不為財務會計所承認。所以在實際應用中,要注意揚長避短,靈活運用,不能生搬硬套。

基本信息

- 中文名

- 邊際成本法

- 外文名

- Marginal Costing

- 作用

- 計算企業的生產成本

- 含義

- 管理會計的一種方法

- 成本分類

- 固定成本和變動成本