宏觀會計

宏觀會計

宏觀會計亦稱“宏觀經濟會計”。是以整個國家經濟為主體,在宏觀經濟運轉的全過程中,應用會計、統計、數學方法,定期地、系統地、全面地對社會總資金運動進行核算和監督,協調宏觀與微觀經濟關係,以取得最佳社會經濟效益的會計管理工作。它是在企業會計和政府會計的基礎上發展起來的現代會計的組成部分。隨著生產社會化程度的提高與管理科學化要求的需要,企業會計由微觀會計發展為宏觀會計; 政府會計由行政預算會計發展為宏觀經濟管理會計。狹義的宏觀會計一般是指社會會計,而把政府會計作為微觀會計,僅限於行政預算會計,不包括政府會計管理宏觀經濟的內容。廣義的宏觀會計包括政府會計與社會會計兩個組成部分。

“微觀會計”的對稱。又稱“社會會計”、“國民經濟會計”。指以宏觀經濟理論為基礎,運用會計和統計的基本原理、方法和技術,對一個國家、一個地區的國民收入和社會資金流量進行核算和監督的一種管理活動。宏觀會計是會計發展的新領域,準確地對它進行表述還比較困難。根據聯合國1968年公布的國民經濟核算體系,宏觀會計的內容主要包括:

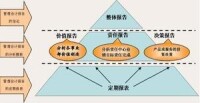

(1)國民收入會計。核算和監督一個國家或地區在一定時期內生產的全部價值和國民收入。

(2)投入產出會計。利用投入產出法反映一個國家的產業結構,核算和監督產品在各產業部門之間的比例關係。

(3)資金流量會計。即從各個經濟主體的資金來源和資金運用上反映以金融機構為媒介的資金流量和流向,考查國民經濟各部門之間的資金和財務工作。

(4)國民資產負債表。反映一個國家擁有的有形資產、金融資產、負債和凈資產,綜合反映一國資產、負債的結構和總的財務狀況。

(5)國際收支表。反映、監督一個國家在國際貿易中,因勞務、物資等的輸入、輸出和國際間的信貸關係而產生的外匯收入、支出、積累以及對外發生的債權、債務。宏觀會計主要為政府制訂經濟政策和干預經濟提供依據,從它的內容和作用來看,都已超越了傳統的會計。

宏觀會計的具體內容:社會會計於本世紀的三、四十年代,從國民收入統計發展而來。最初的社會會計是將會計方法引入國民收入統計。美國、英國、荷蘭等是最早開展這方面這方面的研究工作的國家。1935年,美國的M.A科普蘭提介對國家總體產業結構中的每一重要部門應用社會資本和社會收益賬戶形式進行核算。1947年美國首次發表了按賬戶形式表示的國民收入統計數字。1941年荷蘭克利夫首次提出了社會簿記和國民會計等概念,並在這一年荷蘭《經濟學家》雜誌的7月號和11月號上,先後發表了題為《國民會計:荷蘭年度調查經驗,1938年》和《論國民會計的意義和組織》兩篇文章。1941年英國公布題為《戰爭資源來源分析和 1938、1940年國民收入和支出估計數字》的白皮書。其中,最早明確提出社會會計這一概念的是英國經濟學家J.R.希克斯在1942年出版的《社會結構-經濟學入門》一書的序言中寫道:“如果我們要給他命名的話,那麼可以稱其為社會會計,因為它不是的,而是整個社會或國家的會計,正像私人會計是個另企業的會計一樣。”同時,該書中用大量篇幅具體論述了社會會計的理論與方法。

宏觀會計

人們對宏觀會計或社會會計的認識尚不一致。有一種觀點認為,會計只涉及微觀領域,根本不存在宏觀會計,國民經濟核算屬於統計而不是會計;即使垢學者,對社會會計的性質也有不同的認識。英國經濟學家、享有國民經濟核算之父美稱的R.斯通,將社會會計定義為“對發生於一國經濟各部門間的活動,用交易來表現的一種系統的反映。”英國學者H.C.埃迪等人則認為:“社會會計是關於個人及其機構活動的統計分類描述,以便有助於我們了解整個國民經濟的運行。”美國著名學者、資金流量核算的開拓者M.A.科普蘭認為:“(一國)整個經濟統計資料按財務報表形式編製和解釋的這種程序,就叫做社會會計。”

宏觀會計監管的中國特色

宏觀會計

1、會計工作管理體制

會計工作管理體制是劃分管理會計工作職責許可權關係的制度,包括會計工作管理的組織形式、管理許可權的劃分、管理機構設置等。中國在《會計法》中以法律形式規定了會計工作由各級財政部門主管,在管理體制上實行統一領導、分級管理的原則。除了政府部門外,會計學術界、職業界和其他會計組織均無管理會計工作的行政職能。

2、會計核算規範制定許可權

會計核算規範是企業單位進行會計核算工作所必須遵循的法律、法規、準則、條例、辦法和制度等規範性文件。中國現行的會計核算規範主要由企業基本會計準則、具體會計準則和行業會計制度組成,其制定權和解釋權均屬於國務院財政部門,這與西方國家由職業界制定會計準則,由企業自行根據準則確定會計核算方法的模式不同,也與只制定統一會計核算制度的前蘇聯模式不同。

3、會計人員管理

中國會計人員的從業資格、任職資格、繼續教育等也是由政府部門統一管理的。根據規定,所有從事會計工作的人員必須取得會計從業資格證書,今年7月起實施的《會計人員從業資格管理辦法》對會計從業資格的條件、考試科目,從業的註冊和登記、檢查與管理等有關內容作出了全面規定。會計人員的專業技術資格也由以前的評審改為由各級財政部門與人事部門共同組織和管理,實行全國統一考試。對會計機構負責人、大中型國有企業和國家控股企業的總會計師,則作出了嚴格的專業知識和實踐經驗的要求。財政部發布的《會計人員繼續教育暫行規定》 ,對不同會計人員繼續教育的時間、方式、考核、管理等均作了明確規定。而在西方,這一切幾乎都是由職業界自律管理的。 4、會計監督

會計的基本職能之一就是實行會計監督,保證會計信息的真實準確,保證會計行為的合理合規。中國的會計監督是由國家監督、社會監督和企業內部監督三位一體的監督體系。其中國家監督由財政、稅務、銀行、證券監管等部門根據有關法律法規對所有單位或特定單位實施監督;社會監督則以會計中介機構為主體,由其接受他人的委託,對有關單位的會計資格進行審計、驗資等工作;內部會計監督則是企業內部控制的一部分,對於國有大中型企業,國家統一要求必須建立內控制度。與西方國家主要依靠職業界根據會計信息使用者要求進行事後審計相比,顯得更為完善。

宏觀會計是促進會計理論研究發展的重要工具,其本身也是會計理論研究的內容之一。中國的會計理論研究工作者一般受過較系統的馬克思主義基本理論教育,掌握馬克思主義哲學、政治經濟學的基本原理。因此在會計理論研究中能站在較高的高度上把握,一般認為應將宏觀會計分為方法論和具體研究方法兩個層次。

宏觀會計

在會計理論的具體研究方法層次上,中國長期以來一直採用規範研究方法,即以規範化作為其研究的邏輯起點,旨在通過一系列會計原則的要求從邏輯上高度概括或指明最優化會計方法,進而指導會計實務,實現會計實務規範化。規範化研究方法以規範化概念為前提和基礎來形成自己的觀點,因此只有具有相同價值基礎的人才會認同其觀點,理解其過程。中國是一個經過長期封建統治和高度集權政治的國家,人們的思想觀念表現得較為正統、穩定,而在將馬克思主義"教條"化的時代,人們的思想得到了"高度的統一",即使在改革、開放相當長的一段時間內,人們的思維觀念仍深受影響,對價值評判標準也有很強的趨同性,使規範會計研究方法有了肥沃的土壤,成為會計研究方法的主流。直至九十年代以後,才陸續有人採用實證會計研究方法,近幾年,實證研究方法開始受到較多關注,形成了以規範研究方法為主,以實證研究方法為補充的格局。