售價金額法

零售企業採用的存貨核算方法

談到存貨售價金額核演演算法,很多人印象都不深。其實這種存貨核算方法在很多會計教材中都談到了,只不過因為它既不是重點,又不方便記憶,所以大家才容易忽視它。

某商店某月份的期初存貨成本100000元,售價總額125000元;本期購貨成本450000元,售價總額為675000元;本期銷售收入640000元,已收到支票。對本期購銷業務編製會計分錄如下(假定不考慮增值稅):

1.購入:

借:庫存商品675000

貸:應付賬款或銀行存款450000

商品進銷差價225000

2.銷售收入:

借:銀行存款640000

貸:主營業務收入640000

3.結轉商品銷售成本:

借:主營業務成本640000

貸:庫存商品640000

4.計算進銷差價率:

進銷差價率=(25000+225000)/(125000+675000)×100%=31.25%

已銷商品應分攤的進銷差價=640000×31.25%=200000(元)

根據已銷商品應分攤的進銷差價沖轉銷售成本:

借:商品進銷差價200000

貸:主營業務成本200000

1.如何方便記憶呢?一定要比照“計劃成本法”進行記憶,把它看作一種特殊的“計劃成本法”,只要你將“售價”視為“計劃價”,“商品進銷差價”科目比作“材料成本差異”科目,那麼有關過程和賬務處理都很容易理解了。將“售價”作為“計劃價”,省去了編製計劃價的工作量。

其實,就連“實際成本法”也可以理解為是以“進價”為“計劃價”,產生的材料成本差異率為零。

2.售價金額法並不是一種單獨的存貨計價方法,其實它是“零售價法”的一種賬務處理方式。筆者這裡不再對“零售價法”進行贅述。

3.會計教材上一般不涉及同一種商品售價調整對售價金額核演演算法賬務處理的影響,賬務處理其實很簡單,按照售價調整對庫存商品售價影響總金額,借記或貸記“商品進銷差價”,貸記或借記“庫存商品”。

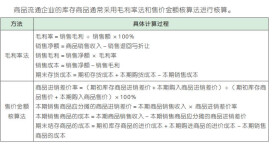

售價金額核演演算法是在我國的會計實務中被商品零售企業廣泛採用的存貨核算方法。這種方法是通過“商品進銷差價”科目進行處理的,平時商品的進、銷、存均按售價記賬,售價與進價的差額記入“商品進銷差價”科目,期末通過計算進銷差價率的辦法計算本期已銷商品應分攤的進銷差價,並據以調整銷售成本。

進銷差價率=(期初商品進銷差價+本期購入的商品進銷差價)/(期初庫存商品售價+本期購入的商品售價)×100%

本期已銷售商品應分攤的進銷差價=本期商品銷售收入×進銷差價率