共找到2條詞條名為風險報酬的結果 展開

- 投資者承擔風險獲得的額外酬勞

- 風險補償金

風險報酬

投資者承擔風險獲得的額外酬勞

風險報酬是投資者因冒風險進行投資而要求的,超過無風險報酬的額外報酬。風險和報酬的基本關係是風險越大,要求的報酬率越高。

風險報酬主要包括違約風險報酬、流動性風險報酬、和期限風險報酬。

違約風險報酬是指投資者由於承擔違約風險而要求得到的超額回報。所謂違約風險則是指借款人無法按時支付利息或償還本金而給投資者帶來的風險。

流動性風險報酬是指投資者由於承擔流動性風險而要求得到的超額回報。流動性是指某項資產能夠及時轉化為現金的特性,也稱變現性,變現能力強,即流動性好,風險就低。流動性風險則是由於投資的流動性不同而給投資者帶來的風險。

期限風險報酬是指投資者由於承擔期限風險而要求得到的超額回報。期限風險是因投資的到期日不同而承擔的風險,投資的到期日越長,所承擔的不肯定因素就多,風險也就越大,因而需要額外補償。

風險報酬有2種表示方法:

一是 風險報酬額,所謂風險報酬額是指投資者因冒風險進行投資而獲得的超過時間價值的那部分額外報酬。

二是 風險報酬率,所謂風險報酬率是指投資者因冒風險進行投資而獲得的超過時間價值率的那部分額外報酬率,即風險報酬額與原報酬額的比率。

在財務管理中,風險報酬通常用相對數——風險報酬率來表示,講到風險報酬,一般是指風險報酬率。

風險報酬率是投資者因承擔風險而獲得的超過時間價值率的那部分額外報酬率,即風險報酬額與原投資額的比率。風險報酬率是投資項目報酬率的一個重要組成部分,如果不考慮通貨膨脹因素,投資報酬率就是時間價值率與風險報酬率之和。

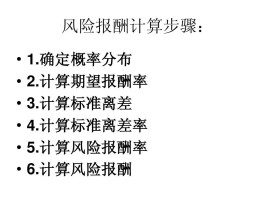

風險報酬率的計算:

(一)確定概率分佈

在經濟活動中,某一事件在相同的條件下可能發生也可能不發生,這類事件稱為隨機事件。概率就是用來表示隨機事件發生可能性大小的數值。通常,把必然發生的事件的概率定為1,把不可能發生的事件的概率定為0,而一般隨機事件的概率是介於0與1之間的一個數。概率越大就表示該事件發生的可能性越大。

(二)計算期望報酬率

隨機變數的各個取值,以相應的概率為權數的加權平均數,叫作隨機變數的期望報酬率,它反映隨機變數取值的平均化。

期望報酬率:

式中:Pi ——第i種結果出現的概率

Ki——第i種結果出現后的預期報酬率

N——所有可能結果的數目

(三)計算標準差

方差是用來表示隨機變數與期望值之間離散程度的一個量。

方差:

標準差也叫均方差,是方差的平方根。

標準差:

(四)計算標準差係數(標準離差率)

標準差是反映隨機變數離散程度的一個指標,它是一個絕對數,不能用於比較不同規模項目的風險大小。為了解決這個困難,我們引入標準差係數的概念。?

標準差係數是標準差與期望值的比值。是用相對數表示的離散程度,即風險大小。

其計算公式為:

(五)計算風險報酬率

標準差係數雖然能正確評價投資風險程度的大小,但它還不是風險報酬率。要計算風險報酬率,還必須藉助一個係數——風險報酬係數(風險報酬斜率)。風險報酬率、風險報酬係數和標準差係數(風險程度)之間的關係為:風險報酬率與風險報酬斜率、風險程度成正比。

風險報酬率=風險報酬斜率×風險程度

無風險報酬率加上風險報酬率就是風險調整貼現率(期望投資報酬率)。

風險調整貼現率=無風險報酬率+風險報酬率

風險報酬斜率的大小取決於全體投資者的風險迴避態度,可以通過統計方法來測定,如果大家都願意冒險,風險報酬斜率就小,如果大家都不願意冒險,風險報酬斜率就大。無風險報酬率也就是貨幣的時間價值。

風險報酬額是絕對量的表現形式,是指投資者因冒風險進行投資而獲得的超過時間價值的那部分額外報酬。具體體現為投資收益與預期收益的差額。

風險報酬額的計算:

在知道了風險報酬率后,可以用實際投資額求風險報酬額。

例:假設M股份公司的風險報酬率為2.11%,N股份公司的風險報酬率為7.59%。現在A公司持有M公司和N公司股票的金額分別為100萬元與200萬元,則:

A公司從M公司獲得的風險報酬額為:100×2.11%=2.11(萬元)

從N公司獲得的風險報酬額為:200×7.59%=15.18(萬元)

基本信息

- 中文名

- 風險報酬

- 外文名

- risk premium

- 拼音

- fēng xiǎn bào chou

- 類型

- 經濟術語

- 計算公式

- 風險報酬率=風險報酬斜率×風險程度

- 類別

- 違約風險報酬、流動性風險報酬等

- 特點

- 超過無風險報酬的額外報酬

- 前提

- 投資者因冒風險進行投資而要求的