全面預算體系

預算主體、周期等組成的體系

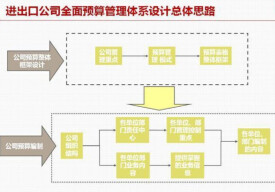

全面預算體系由預算主體、預算周期、預算指標、預算維度等要素組成。

預算指標按照經營活動業務內容及全面預算管理要求組成全面預算表,全面預算表按照內在的結構關係組成全面預算體系。全面預算體系由預算主體、預算周期、預算指標、預算維度等要素構成。

全面預算體系由預算主體、預算周期、預算指標、預算維度等要素構成。

預算主體:指全面預算的責任單位,即承擔該預算任務的責任單位,是預算的編製主體,也是預算控制和分析的單位。可以按照企業的現行組織架構,建立預算主體的層級關係。

預算周期:依據不同的目的,在編製預算表時使用不同的周期方案;如編製長期預算使用周期方案的多個年度節點,年度內預算使用季、月、旬、周等周期節點。

預算指標:是由相關關鍵值(周期、維度、主體等)確定的一組數據,比如,銷售收入、管理費用可以定為一個預算指標。每個預算指標都代表一項業務內容,或者具有一定的經濟含義。

預算維度:是對預算指標從不同的角度更明細,比如:銷售收入可以從組織機構、產品種類、業務系列、行業、地區、時間等多個維度進行分解。

全面預算:預算指標按照經營活動業務內容及全面預算管理要求組成全面預算表,全面預算表按照內在的構稽關係組成全面預算體系,大致情況如下:

1、經營預算:又稱日常業務預算,與企業日常經營活動直接相關的各種預算,具體包括銷售預算、生產預算、直接材料及採購預算、直接人工預算、製造費用預算、產品成本預算、期末存貨預算、銷售及管理用預算等。一般而言,銷售預算為作為市場導向型企業的經營預算編製起點,生產預算會作為生產導向型企業的經營預算編製起點。

2、資本預算:是指企業為那些在預算期內不經常發生的、一次性業務活動所編製的預算,主要包括:根據長期投資決策結論編製的與購置、更新、改造、擴建固定資產決策有關的資本支出預算;與資源開發、產品改造、新產品試製有關的預算等

3、資金預算:對預算期內資金收入和支出的預計。

全面預算需要要全員參與,分為自上而下型與自下而上型兩種典型情況,但在實際操作中會結合這兩種情況,以適應企業的具體情況。大體上可分為以下過程:

一、確定預算開展的目的和意義

二、了解預算開展的難點

三、進行可行性分析與環境準備

四、確定開展預算工作遵循的原則

五、開始擬定全面預算的流程及制度

六、相關責任中心的設計

七、預算編製(業務預算到財務預算的轉換)

八、拆解績效指標

九、責任會計報告的編製

十、決算分析報告的編製

十一、信息系統的選擇及應用

十二、全面預算體系的持續改進

基本信息

- 中文名

- 全面預算體系

- 組成

- 預算主體、預算周期、預算指標、預算維度

- 定義

- 由預算主體、預算周期、預算指標、預算維度等要素組成的體系

- 類別

- 體系