在建工程減值準備

會計術語之一

在建工程減值準備是指,企業為在建建設工程提取的減值準備。是企業在建工程預計發生減值時,如長期停建並且預計在3年內不會重新開工的在建工程,也根據計提原則計提資產減值準備。在新的會計準則中,“在建工程減值準備”和“工程物資減值準備”:科目表中未單獨設置這兩個科目。

在建工程減值準備(Provision for impairment of construction in progress/Impairment of construction in progress)

在建工程減值準備是指企業為在建建設工程提取的減值準備,是企業在建工程預計發生減值時,如長期停建並且預計在3年內不會重新開工的在建工程,根據計提原則計提的資產減值準備。

2006年初,我國正式公布了新會計準則,並於2007年1月1日起在上市公司正式實施。在這場會計準則的歷史性變革中,資產減值準備變革成為了理論界備受關注的焦點。新《企業會計準則第8號—資產減值》規定,“存貨跌價準備”、“固定資產減值準備”、“在建工程減值準備”、“無形資產減值準備”從 2007年開始計提后不能沖回,只能在處置相關資產後,再進行會計處理。這主要是為了防止企業利用減值準備的計提和沖回來調節利潤。 (另,根據註冊會計師2012年版的教材,《會計》第三章 存貨,第三節 期末存貨的計量 中的規定及案例,“存貨跌價準備”可以沖回。)

在新的會計準則中,科目表中未單獨設置“在建工程減值準備”和“工程物資減值準備”這兩個科目,但是在解釋“在建工程”科目時提到,如果在建工程發生減值也可以設置“在建工程減值準備”和“工程物資減值準備”科目,即由原來的一級科目降為了二級科目。

企業的固定資產建設工程,隨著市場或其他因素的變化,會發生停建、緩建,導致建設工程減值等情況。為了較真實地反映在建工程價值,已採用企業會計制度的開發企業,應該定期或在年終,對在建工程要進行全面檢查,如有證據表明在建工程已經發生減值,應當計提在建工程減值準備:

一、在建工程減值準備科目核算企業在建工程計提的減值準備。

二、企業應當定期或者至少在每年年度終了,對於在建工程進行要全面檢查,有證據表明在建工程已經發生了減值,應當採用計提減值準備。存在下列一項或著若干項情況,應當採用計提在建工程減值準備:

1、長期停建並且預計在未來3年內不會重新開工的在建工程;

3、其他足以證明在建工程已經發生減值的情形。

三、企業發生在建工程減值時,借記“營業外支出—計提的在建工程減值準備”科目,貸記本科目;如已計提減值準備的在建工程價值又得以恢復,在以後會計期間不得轉回。以前期間計提的資產減值準備,需要等到資產處置時才得以轉出。

四、本科目期末貸方餘額,反映企業已提取的在建工程減值準備。

工程完工後的會計處理:

一、本科目核算企業在建工程計提的減值準備。

二、企業應當定期或者至少於每年年度終了,對在建工程進行全面檢查,如果有證據表明在建工程已經發生了減值,應當計提減值準備。存在下列一項或若干項情況的,應當計提在建工程減值準備:

(一)長期停建並且預計在未來3年內不會重新開工的在建工程;

(二)所建項目無論在性能上,還是在技術上已經落後,並且給企業帶來的經濟利益具有很大的不確定性;

(三)其他足以證明在建工程已經發生減值的情形。

三、企業發生在建工程減值時,借記“資產減值損失-在建工程減值損失

”科目,貸記本科目;在建工程減值損失一經確認,在以後會計期間不得轉回。

四、本科目期末貸方餘額,反映企業已提取的在建工程減值準備。

房地產開發企業的固定資產建設工程,隨著房地產市場的變化,往往會發生停建、緩建,導致建設工程減值等情況。為了較真實地反映在建工程的價值,採用企業會計制度的開發企業,應定期或在年終,對在建工程進行全面檢查,如有證據表明在建工程已經發生了減值,應當計提在建工程減值準備:

1.長期停建並且預計在未來兩年內不會重新開工;

2.所建建設項目無論在性能上、還是在技術上已經落後,並且給企業帶來的經濟效益具有很大的不確定性;

3.其他足以證明在建建設工程已經發生減值的情形。

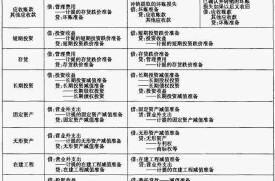

企業發生在建工程減值時,應將計提減值準備記入“營業外支出——計提的在建工程減值準備”科目的借方和“在建工程減值準備”科目的貸方,作如下分錄入賬:

借:營業外支出——計提的在建工程減值準備 ×××

貸:在建工程減值準備 ×××

如已計提減值準備的在建工程價值又得以恢復,應在原已提減值準備的範圍內轉回,作如上相反分錄入賬。

“在建工程減值準備”科目期末的貸方餘額,反映企業已提取的在建工程減值準備,在編製資產負債表時,應將它從“在建工程”項目中減去。

企業發生在建工程減值時,

借:資產減損-在建工程減值損失

貸:在建工程減值準備

已計提減值準備的在建工程價值又得以恢復,

在建工程減值準備。企業應定期或至少於年度終了對在建工程的期末價值進行估計。如果在建工程發生減值,應按單項在建工程計提相應的減值準備。如果在建工程的價值以後又得以回升,應在原計提的減值準備範圍內予以轉回。計提減值準備時,借記“資產減值損失”科目,貸記“在建工程減值準備”科目;新會計準則規定,在建工程減值損失一經計提,不得沖回。

例如,某企業新建一幢廠房,年末尚未竣工,累計已發生支出1500萬元,但年末市場行情表明,建造同樣的廠房,以同樣的完工程度計算,只需1200萬元。此時,應計提減值準備300(1500-1200)萬元。

計提減值準備時,應作會計分錄:

借:資產減損-在建工程減值損失 3000000

貸:在建工程減值準備—廠房 3000000

如果該項在建工程價值以後得以回升,可比照固定資產減值準備處理方法進行相應處理。

企業在建工程在未完工時如長期停建並預計3年內不會開工、由於技術進步等原因發生減值,按照《企業會計制度》的規定應計提在建工程減值準備,然而對工程完工後在建工程減值準備的處理,《企業會計制度》沒有做出明確規定。在企業實際核算中,有兩種處理方法:

(1)以歷史成本為計價原則,將在建工程賬面餘額轉為固定資產賬面餘額,在建工程減值準備轉為固定資產減值準備,即:借記“固定資產”,貸記“在建工程”;借記“在建工程減值準備”,貸記“固定資產減值準備”。

基本信息

- 中文名

- 在建工程減值準備

- 外文名

- Provision for impairment of construction in progre

- 實施時間

- 2007年1月1日

- 分類

- 會計術語

- 範圍

- 會計核算等

- 實施部門

- 上市公司