支付清算體系

支付清算體系

支付清算體系是中央銀行向金融機構及社會經濟活動提供資金清算服務的綜合安排。具體說來,支付清算體系的內容主要包括:清算機構;支付結算制度;支付系統;銀行間清算制度與操作。支付清算體系的主要功能:組織票據交換清算;辦理異地跨行清算;為私營清算機構提供差額清算服務;提供證券和金融衍生工具交易清算服務;提供跨國支付服務。

通過聯邦儲備賬戶提供同業銀行清算服務

如果收款方和付款方在不同的商業銀行擁有賬戶,由於所有的商業銀行都在一個中央銀行設有賬戶,資金轉移者可以直接通過中央賬戶進行,這將大大提高支付系統效率。發生全國性的金融危機時,整個金融體系將面臨流動性嚴重不足的壓力,這時,中央銀行便充當穩定整個金融體系的最後貸款人角色。

為私營清算組織提供差額清算服務

為利用在聯儲設立的賬戶進行差額頭寸的清算,私營清算組織首先將在一個營業日中各清算參加者的凈債務或凈債權頭寸加以計算,然後將各參加者的頭寸情況提交聯儲,由聯儲借記或貸記各參加者在聯儲的賬戶來完成資金的清算。或者,清算組織也可以在聯儲建立一個專門賬戶,在一個營業日結束后,該清算組織通知各產生凈債務頭寸的參加者通過聯邦電子資金劃撥體系將資金轉入該專門賬戶,在所有凈債務頭寸收清后,由清算組織將賬戶資金轉移到產生凈債權頭寸的參加者的賬戶上。

德國央行支付體系監督的核心目標是維護支付體系的安全和高效,採取的主要手段是以市場為導向的合作手段,監督的範圍包括國際標準和原則的遵循程度、支付領域的創新以及支付體系的各個要素。實踐證明,德國央行對其支付體系的監督是成功的,其經驗對世界各國支付體系的監督工作具有重要的借鑒意義。

德國支付體系監督(paymentsystemover-sight)的有關內容如下:

《德意志中央銀行法》

(1)《核心原則》,

(2)《歐元零售支付系統監督標準》,

(3)《電子貨幣報告》。

(1)支付系統,

(2)支付工具,。

(3)其他系統。

主要是市場手段和合作手段,極少使用規制性手段。道義勸告也是德國央行實施監督標準或原則的重要工具。

第一,應高度重視支付體系監督工作。在中國,長期以來,支付體系監督一直與金融機構監管糾纏在一起,應該將支付體系監督作為一項獨立的金融規制活動予以明確,並將其作為中國人民銀行的一項重要職能。

第二,制定明確的監督目標。安全與高效也應該成為中國支付體系監督的核心目標。

第三,注重對國際標準和原則的借鑒和利用。中國正根據《核心原則》和《證券結算系統建議》等國際標準和原則對金融體系穩定進行自我評估,中國將來應該進一步注重對國際標準和原則的借鑒和利用。

第四,合理界定支付體系監督的範圍。

第五,創新支付體系監督手段。長期以來,中國對支付體系的監督主要採取行政手段。中國未來的支付體系監督應該更多地利用法律手段和經濟手段,更多地使用合作手段和市場手段,盡量減少行政審批和行政干預;寓有效的管理於優質的服務之中;通過道義勸告、聯席會議、研討會、制定有關行業標準等方式對支付業務創新進行積極的影響和規範。

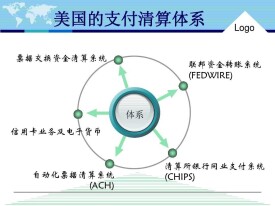

美國的支付清算體系以高科技、高水準、高效能著稱於世。美聯儲在政策制定、提供服務、監督管理、風險控制等多個層面全方位地參與了美國的支付清算安排,並居於極為關鍵的核心與主導地位。其支付清算體系主要有:

(1)票據交換資金清算系統。

(2)聯邦資金轉賬系統(FEDWIRE)。

(3)清算所銀行同業支付系統(CHIPS)。

(4) 自動化票據清算系統(ACH)。

(5)信用卡業務及電子貨幣。

美國的支付系統在“九一一”事件中經受了考驗。世貿大樓被襲擊后,美聯儲果斷地做出了兩個決定:第一,立刻關閉美國的三大金融市場——股市、匯市和債市。第二,立刻停止靠近紐約的新澤西美元支付系統的運行。啟動災難備份系統,將美元支付系統從紐約新澤西切換到里士滿和達拉斯。在整個切換過程中,支付系統沒有中斷支付服務,也沒有丟失一個數據,充分顯示了美國支付系統高度安全、快速有效的運行能力。這兩個決定不僅保衛了美國經濟發展的基礎設施,更重要的是保證了美國金融系統免遭破壞,保住了美元的地位和美元在全球的支付結算。這一事件讓人們充分認識到一國的經濟安全重點是金融安全,而金融安全中支付系統的安全又是十分重要的。

中國的支付清算體系已步人適應現行銀行體制、為市場經濟和對外開放條件下的經濟及社會活動提供現代化支付清算服務的階段。運行的主要支付系統有:

(1)票據交換系統。票據交換系統是中國支付清算體系的重要組成部分。從行政區劃上看,中國票據交換所有兩種:地市內的票據交換所和跨地市的區域性票據交換所。其中,地市內票據交換所有1 918個,區域性票據交換所有18個。通常將地市內的票據清算稱為“同城清算”,跨地市的清算稱為“異地清算”。

(2)全國電子聯行系統。全國電子聯行清算系統是中國人民銀行處理異地清算業務的行間處理系統。全國電子聯行系統通過中國人民銀行聯合各商業銀行設立的國家金融清算總中心和在各地設立的資金清算分中心運行。各商業銀行受理異地匯划業務后,匯出、匯入資金由中國人民銀行當即清算。其運行流程為:受理異地業務的商業銀行中,發出匯划業務的為匯出行,收到匯划業務的為匯入行。匯出行向人民銀行當地分行(發報行)提交支付指令(電子報文);發報行借記匯出行賬戶后,將支付信息經衛星小站傳送至全國清算中心,如匯出行賬戶餘額不足,則支付指令必須排隊等待。清算總中心按人民銀行收報行將支付指令清分后,經衛星鏈路發送到相應的人民銀行收報行,由其貸記匯入行賬戶,並以生成的電子報文通知匯入行。

(3)電子資金匯兌系統。電子資金匯兌系統是商業銀行系統內的電子支付系統。

(4)銀行卡支付系統。

(5)中國現代化支付系統。該項目的總體設計始於1991年,1996年11月進入工程實施階段,2002年10月8日,該系統正式在中國人民銀行清算總中心上線運行。

中國現代化支付系統主要提供跨行、跨地區的金融支付清算服務,能有效支持公開市場操作、債券交易、同業拆借、外匯交易等金融市場的資金清算,並將銀行卡信息交換系統、同城票據交換所等其他系統的資金清算統一納入支付系統處理,是中國人民銀行發揮中央銀行作為最終清算者和金融市場監督管理者的職能作用的金融交易和信息管理決策系統。中國現代支付系統由大額實時支付系統和小額批量系統兩個系統組成。大額實時支付系統實行逐筆實時處理支付指令,全額清算資金,旨在為各銀行和廣大企事業單位以及金融市場提供快速、安全、可靠的支付清算服務。小額批量支付系統實行批量發送支付指令,軋差凈額清算資金,旨在為社會提供低成本、大業務量的支付清算服務,支撐各種支付業務,滿足社會各種經濟活動的需求。在物理結構上,中國現代化支付系統建立有兩級處理中心,即國家處理中心 (NPC)和城市處理中心(CCPC)。國家處理中心分別與各城市處理中心相連,其通信網路採用專用網路,以地面通信為主,衛星通信備份。

中國正在努力建設和完善中國支付系統的電子網路和管理機制。中國的支付系統正在隨著中國銀行體制改革的深入和繼續而逐步完善起來。

基本信息

- 中文名

- 支付清算體系

- 所屬學科

- 經濟學