存貯論

存貯論

早在1915年,哈李斯針對銀行貨幣的儲備問題進行了詳細的研究,建立了一個確定性的存貯費用模型,並求得了最佳批量公式。1934年威爾遜重新得出了這個公式,後來人們稱這個公式為經濟訂購批量公式。這是屬於存貯論的早期工作。1958年威汀 發表了《存貯管理的理論》一書,隨後阿羅等發表了〈存貯和生產的數學理論研究〉,毛恩在1959年寫了《存貯理論》。此後,存貯論成了運籌學中的一個獨立的分支,有關學者相繼對隨機或非平穩需求的存貯模型進行了廣泛深入的研究。

第一期“庫存是企業的財產”時期

這個時期是從手工業時代開始到 19 世紀的後半期為止。當時以“有物”或“有庫”為富有,庫存被看作是財產,那是一個以財產居多為理想,且被稱頌為有錢人的時代。個人和國家以家畜的數量,或倉庫的大小來衡量財產的水準。

在這個時期,企業的行業分工還沒發展,委託加工少,庫存也沒有太大的必要。產品的種類也少,做出來的東西都能以較高的利潤賣掉,企業競爭根本還談不到。在這個時候還不存在庫存過多影響企業利潤的問題,大多數人都以為庫存量作為是企業財產的象徵。

第二期“庫存是企業的墳墓”時期

第一次世界大戰后,美國因經濟危機而經濟蕭條,許多企業因為貨物銷不出去,資金積壓而破產。企業經營者的政策發生了根本性的變化。那些投資庫存致富的人們在一夜之間破產。經營者們將庫存視作企業的墳墓,一改原來的方針,代之而起的是“現吃現賣”的政策。

第三期“科學管理取得適當庫存量效益”的時期

1912 年由庫存恐慌帶來的痛苦教訓,使經營者對庫存品的看法又所轉變,開始認識科學管理庫存的必要性,研究開發了諸多對“經濟採購量”的決策方法。方法各種各樣,但基本出發點都是大同小異的,可歸納如下。一般隨庫存增加使費用增大的同時,又有費用減少的另一面,例如:增加的費用是庫存品的保管和貯藏費,同時減少的費用應是訂貨的手續費。方法就是要求得使兩項費用之和,為最小訂貨量。在這個時代已經把庫存問題的意識提高到某一個程度,從而產生了各種具體的科學處理的方式。

第四期“數學計算最佳庫存量發展”時期

在二次世界大戰前後企業開始運用的統計理論和經營研究等手段,隨著戰爭的發生集中表現在軍事方面的庫存管理問題上,在美英兩國的作戰研究小組成員開始著手於這方面的研究和開發。他們要搞清楚的是:在戰爭中“軍艦、飛機應該保存多少炮彈?”“必須貯備的軍需糧食是多少?”“步兵應該攜帶多少子彈?”這樣一些軍事性的庫存管理問題。於是面對“什麼時間?”“多少數量?”“多少錢?”這些不定因素,以平均損失最小為目標,積極探索庫存量的最佳值。

庫存問題除了極特殊的情況之外,幾乎都要面對一系列確定的因素,因而形成了一種新的“接近法”,它為現實庫存問題的價值判斷建立了新的基準。

這個時期利用概率統計理論對庫存管理的開發研究,以致開發了許許多多庫存管理的方法和手段。其中有賽蒙教授開發的,利用自控理論進行庫存管理的方法。謝基研究出的最大、最小法。利用線型計劃作生產庫存計劃,用時間處理程序進行庫存管理,用排隊進行庫存管理,用模擬方法等等。

第五期“用電腦作綜合庫存管理”時期

在第四期中開發了許多數學性的理論方式作庫存管理,但在實際當中並沒有很好地運用,這是因為數學上的計算太複雜的緣故。後來,檔案技術、制度和管理工具不斷進步,到 20 世紀 60 年代初電腦技術得到顯著的發展和普及,許多企業都有了電腦,使庫存管理的方法向高水準方向發展。

由於電腦處理庫存業務速度快、準確性高。它使訂貨處理、採購管理、進度管理、流通過程管理等相關的管理範疇得到結合。這樣,庫存管理作為經營管理的重要環節,向企業的系統管理就邁進了一大步。庫存管理也受到應有的關注,而銷售、生產、庫存被作為一個全面的系統來考慮、發展。

現代化的生產和經營活動都離不開存貯,為了使生產和經營活動有條不紊地進行,一般的工商企業總需要一定數量的貯備物資來支持。例如,一個工廠為了連續進行生產,就需要貯備一定數量的原材料或半成品;一個商店為了滿足顧客的需求,就必須有足夠的商品庫存;農業部門為了進行正常生產,需要貯備一定數量的種子,化肥,農藥;軍事部門為了戰備的需要,要存貯各種武器彈藥等軍用物品;一個銀行為了進行正常的業務,需要有一定的藥物貯備;在信息世道今天,人們又建立了各種資料庫和信息庫,存貯大量的信息等等。因此,存貯問題是人類社會活動,特別是生產活動中一個普遍存在的問題。物資的存 貯,除了用來支持日常生產經營活動外,有庫存的調節還可以滿足高於平均水平的需求,同時也可以防止低於平均水平的供給。此外,有時大批量物資的訂貨或利用物資季節性價格的波動,可以得到價格上的優惠。

但是,存貯物資需要佔用大量的資金,人力和物力,有時甚至造成資源的嚴重浪費。據有關資料表明,1976年美國製造業與貿易業的庫存帳面值高達2769億美元,相當於同年美國國民生產總值的17%。到1993年底,我國全民庫存積壓產品達2700億元,到1995年初,我國國有企業閑置資產和積壓產品高達5000億元。可見,大量的庫存物資所佔用的資金,無論從相對數值還是絕對數值上來看都是十分驚人似的。此外,大量的庫存物資還會引起某貨物劣化變質,造成巨大損失。例如,藥品,水果,蔬菜等,長期存放就會引起變質,特別是在市場經濟條件下,過多地存貯物資還將承受市場價格波動的風險。

那麼,一個企業究竟應存放多少物資為最適宜呢?對於這個問題,很難籠統地給出準確的回答,必須根據企業自身的世紀情況和外部的經營環境來決定,若能通過科學的存貯管理,建立一套控制庫存的有效方法,使物資存貯量減少到一個很小的百分比,從而降低物資的庫存水平,減少資金的佔用量,提高資源的利用率,這對一個企業乃至一個國家來講,所帶來的經濟效益無疑是十分可觀的。這正是現代存貯論所要研究的問題。

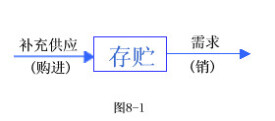

物資的存貯,按其目的的不同,可分為三種:1.生產存貯,它是企業為了維持正常生產而儲備的原材料或半成品;2.產品存貯,它是企業為了滿足其他部門的需要而存貯的半成品或成品;3.供銷存貯,它是指存貯在供銷部門的各種物資,直接滿足顧客的需要,但不論哪種類型的存貯系統,一般都可以用如圖8-1的形式來表示。

也可以用“供-存-銷”三個字來描述,即一個存貯系統,通過訂貨以及進貨后的存貯與銷售來滿足顧客的需求。或者說由於生產或銷售的需求,從存貯系統中取出一定數量的庫存貨物,這就是存貯系統的輸出;貯存的貨物由於不斷的輸出而減少,必須及時的補充,補充就是存貯系統的輸入,補充可以通過外部訂貨,採購等活動來進行,也可以通過內部的生產活動來進行,在這個系統中,決策者可以通過控制訂貨時間的間隔和訂貨量的多少來調節系統的運行,使得在某種準則下系統運行達到最優。因此,存貯論中研究的主要問題可以概括為:何時訂貨(補充存貯),每次訂多少貨(補充多少庫存)這兩個問題。

為了對存貯問題有一個概括性的了解,下面說明存貯論中常用的幾個基本概念。

對於一個存貯系統而言,需求就是它的輸出,即從存貯系統中取出一定數量的物資以滿足生產貨消費的需要,存貯量因滿足需求而減少。單位時間的需求稱為需求量貨需求率,記為D。輸出的方式可能是均勻連續式的,也可能是間斷瞬間式的。圖8-2表示了這兩種不同輸出方式。

其中I是初始存貯量,經過時間t后,存貯量為Q,輸出量為I-Q。對存貯系統來說,需求是客觀存在的,它不存貯系統控制,存貯管理者必須設法了解或預測所存貯的物資的需求規律。關於需求量的預測方法很多,讀者可參閱有關書籍。

需求量可以是確定性的,也可以是隨機性的。對於隨機性需求,可以根據大量的統計資料,用某種隨機分佈來加以描述。根據需求是確定性還是隨機性的,可以將存貯模型分為確定性的和隨機性的兩類。

存貯由於需求而不斷減少,必須加以補充,否則最終將無法滿足需求。補充就是存貯系統的輸入,補充可以通過向供貨廠商訂購或者自己組織生產來實現,存貯系統對於補充訂貨的訂貨時間及每次訂貨的數量是可以控制的。

從訂貨到貨物入庫往往需要一段時間,我們把這段時間稱為拖后時間。從另一個角度看,為了在某一時刻能補充存貯,必須提前訂貨,那麼這段時間也可稱之為提前時間(或稱備貨時間)。提前時間可以是確定性的,也可以是隨機性的。

存貯論所要解決的問題是:多少時間補充一次,每次補充的數量應該是多少?決定多少時間補充一次以及補充數量的策略稱為存貯策略。存貯策略的優劣如何衡量呢?最直接的衡量標準是,計算機該策略所耗用的平均費用多少。為此有必要對存貯系統的費用進行詳細的分析。一般來說,一個存貯系統主要包括下列一些費用。

(1)存貯費:包括存貯物資所佔用資金應付的利息、物資的存貯損耗、陳舊和跌價損失、存貯物資的保險費、倉庫建築物及設備的修理折舊費、保險費、存貯物資的保養費、庫內搬運費等,記每存貯單位物資單位時間所花費的費用為c1(元∕件·時間)。

(2)訂貨費:對供銷企業來說,訂貨費是指為補充庫存,辦理一次訂貨所發生的有關費用,包括訂貨過程中發生的訂貨手續費、網路通訊費、人工核對費、差旅費、貨物檢查費、入庫驗收費等。對於生產企業,訂貨費相當於組織一次生產所必須的工夾具安裝、設備調試、材料安排等費用。訂貨費只與訂貨次數有關,而於訂購或生產的數量無關,記每次的訂貨費為c3元。

(3)缺貨損失費:它一般是指由於存貯供不應求時所引起的損失。如失去銷售機會的損失、停工待料的損失以及不能履行合同而交納的罰款等。衡量缺貨損失費有兩種方式,當缺貨費與缺貨數量的多少和缺貨時間的長短成正比時,一般以缺貨一件為期一年(付貨時間延長一年),造成的損失賠償費來表示;另一種是缺貨費僅與缺貨數量有關而於缺貨時間長短無關,這時以缺貨一件造成的損失賠償費來表示。記單位物資缺貨單位時間的損失費為c2(元∕件·時間)。

由於缺貨損失費涉及待到喪失信譽帶來的損失,所以它比存貯費、訂貨費更難於準確確定,對不同的部門、不同的物資,缺貨損失費的確定有不同的標準,要根據具體要求分析計算,將缺貨造成的損失數量化。

在不允許缺貨的情況下,在費用上處理的方式是將缺貨損失費視為無窮大。

以上由存貯費、訂貨費和缺貨損失費的意義可以知道,為了保持一定的庫存,要付出存貯費;為了補充庫存,要付出訂貨費;當存貯不足發生缺貨時,要付出缺貨損失費。這三項費用之間是相互矛盾、相互制約的。存貯費與所存貯物資的數量和時間成正比,如降低存貯量,縮短存貯周期,自然會降低存貯費;但縮短存貯周期,就要增加訂貨次數,勢必增加訂貨費支出;為了防止缺貨現象發生,就要增加安全庫存量,這樣在減少缺貨損失費的同時,增大了庫存費的開支。因此。我們要從存貯系統總費用為最小的前提出發,進行綜合分析,以尋求一個最佳的訂貨批量和訂貨間隔時間。

一般,在進行存貯系統的費用分析時,是不必考慮所存貯物資的價格的。但有時由於訂購的批量大,物資的價格有一定的優惠折扣;在生產企業中,如果生產批量達到一定的數量,產品的單位成本也往往會降低,這是進行費用分析時,就需要考慮物資的價格因素。

如前所述,決定何時補充,每次補充多少的策略稱之為存貯策略。常見的存貯策略有以下幾種:

(1)t0 − 循環策略:每隔t0時間補充存貯量為Q,使庫存水平達到S。種策略的方法有時稱為經濟批量法。 (2)(s, S)策略:每當存貯量x>s時不補充,當x≤s時補充存貯,補充量Q=S-x,使庫存水平達到S。其中,s稱為最低庫存量。

(3)(t0, s, S)混合策略:每經過t0時間檢查存貯量x,當x>s時不補充,當x≤s時補充存貯,補充量Q=S-x,即使庫存水平達到S.。

要在一類策略中選擇一個最優策略,就需要有一個衡量優劣的標準,這就是目標函數。在存貯問題中,通常把目標函數取為平均費用函數或平均利潤函數。選擇的策略應使平均費用達到最小,或使平均利潤達到最大。

確定存貯策略時,首先是把實際問題抽象為數學模型。在形成模型過程中,對一些複雜的條件要盡量加以簡化,只要模型能反映問題的本質就可以了。然後對模型用數學方法加以研究,得出數量的結論。這些結論是否正確,還要拿到實踐中去加以檢驗。如結論與實際不符,則要對模型重新加以研究和修改,存貯問題經過長期研究,已得出一些行之有效的模型。從存貯模型來看大體上可分為兩類:一類叫做確定性模型,即模型中的數據皆為確定的數值:另一類叫做隨機性模型,即模型中含有隨機變數,而不是確定的數值。

基本信息

- 性質

- 運籌學中發展較早的分支

- 外文名

- inventory theory

- 又稱

- 庫存理論