人民幣基金

以人民幣為主導幣種的基金

人民幣基金也是貨幣基金的一種,即以人民幣為主導幣種的基金,是相對於以前的美元基金來說的。

過去幾年中,國內創業投資行業一直是以美元為主導,創投退出也以企業的海外上市為主要通道。而最近,風向似乎正在悄悄地改變。隨著中小企業板全流通的實現,包括同洲電子、遠光科技在內的人民幣投資項目取得了高額回報,人民幣基金的投資也開始暗流涌動。

對於人民幣基金的投資,實際上早就已經開始。2000年,江蘇省對其風險投資基金管理作出重大調整,整合后的江蘇省高新技術風險投資公司僅擔任出資人角色。

該政策出台後,江蘇高新與包括鼎暉創業投資中心、IDGVC、龍科創投等在內的專業外資創投管理機構進行了合作。但由於當時政策環境所限,人民幣基金並未能達到預期效果。

當時阻礙人民幣基金髮展的主要障礙有三:一是國內缺乏完善的創投法律架構,無法依照國外的體系建立有限合夥企業;二是資本項下的外匯不能自由兌換,使得外資基金無法全面參與人民幣投資;三是國內資本市場政策所限,創投無法在此實現順利退出和高額回報。此外當時完全由本土團隊建立的創投管理公司也還為數甚少。

人民幣基金討論現場

隨著時間的推移,阻礙人民幣基金髮展的這些問題都在逐漸得到解決。2003年3月,《外商投資創業投資企業管理規定》正式生效,開始為外資創投進入人民幣的投資提供了法律架構。2005年11月,十部委聯合發布了《創業投資企業管理暫行辦法》,在不違背現行法律前提下為創業投資企業提供了特別法律保護,為創業投資基金按有限合夥形式設立提供了法律空間。

緊接著,2006年開始生效的新版《公司法》、《證券法》,為創投企業的發展提供了更大的餘地,特別地,2006年8月全國人大通過了新版的《合夥企業法》,其中規定合夥企業中的合伙人分為普通合伙人和有限合伙人兩類。該法同時規定:合夥企業的生產經營所得和其他所得,按照國家有關稅收規定,由合伙人分別繳納所得稅。新法不僅明確了有限合夥形式,並且解決了雙重稅收問題,這意味著,私募股權投資在國內已經基本沒有法律障礙。

在退出方面,2005年11月21日,最後一家參與股改的中小企業板公司黔源電力股東會高票通過了其股改方案,至此,中小企業板全面實現了全流通,為創投退出打開了新的通道。在該新通道上,深圳達晨創投、深圳創新投、深圳高新投及深港產學研創投四家創投機構通過投資同洲電子獲得了5年30倍的回報。IDGVC投資的遠光軟體,在中小企業板上市交易首日即上漲127%,為IDGVC試水國內資本市場退出畫上了完美一筆。

相比之下,外資創投的海外退出通道卻受到了政策的限制。以2005年1月發布的《國家外匯管理局關於完善外資併購外匯管理有關問題的通知》為序曲,國家對“紅籌”上市模式拉開了監管大幕。2006年9月8日起實施的《外國投資者併購境內企業暫行規定》,宣告了“紅籌”模式將受到全方位的審批限制,海外紅籌上市的難度將大大增加。

對於外資創投機構熟悉的“兩頭在外”的模式,海外退出那頭受到了很大的限制,而國內資本市場無論從利益還是從政策來看,都成為可以選擇的退出途徑。相應地,“募資”出現掉頭迴轉的苗頭,在境內募集人民幣基金雖然還不能說是水到渠成,但已經成為諸多基金自然的選擇。

目前,市場上除已公布的賽富成長基金(天津)之外,已經有多家外資管理機構在進行或在籌劃人民幣基金的募集。即便如此,就短期而言,人民幣基金仍處在探索過程中,還很難判定究竟什麼時候人民幣投資能超過美元投資。但從長遠來看,中國創投市場這種以海外投資、海外退出為主流的模式只是一個過渡期,終將被“本地募資——本地投資——本地管理——本地退出”的模式所取代。

近期,包括IDGVC、智基創投、德同資本、紅杉資本等很多美元境外風投基金紛紛正在或準備組建人民幣基金。據稱儘管目前有意建立外資人民幣基金的投資機構眾多,商務部門前排隊的就有近百家,但是目前只有IDGVC一家被明確獲批。

目前國內私募股權投資人民幣基金(採用有限合夥企業,以下簡稱Partnership模式)架構實踐中,一種結構是管理公司(以下簡稱MC)和無限合伙人(以下簡稱GP,兩者都採用有限責任公司形式)混為一體,具體的結構如下:

根據相關規定,MC通常要滿足一定的註冊資本的要求(例如,在北京註冊一家內資股權投資基金管理公司需要至少3000萬人民幣的註冊資本)。同時,GP通常根據市場慣例向Partnership進行投資,例如投資佔Partnership合伙人認繳總額的1%。這種結構有其自身的優勢,因為GP/MC的股東僅以出資為限對GP/MC的債務負責,不會因為GP對Partnership的無限責任而承擔無限責任,除非有事由導致刺破公司面紗原則的適用。就承擔責任而言,公司制GP的股東顯然優於合夥制GP的普通合伙人。

另外,在該結構下,可以直接基於GP從Partnership獲得的利潤和管理費實現對管理團隊必要的激勵。但這種結構面臨的問題是,MC和GP混為一體,如果GP由於經營Partnership事務而承擔法定無限責任,其作為GP的利潤和其同時作為MC收取的管理費以及自身的註冊資本將受到侵蝕。

解決上述問題的辦法是對GP和MC進行法律上的有效分離。

這種結構下,MC和GP是各自獨立的有限責任公司。管理團隊在MC層面運作,MC的設立滿足一定的註冊資本的要求。同時,GP通常根據市場慣例向Partnership進行投資,所以GP也需要一定的資本,GP對Partnership的投資可以由來自於MC的資本解決。

GP的設置在滿足公司法的前提下,只要董事會通過MC的投資決策委員會作出的投資決定即可。GP的管理成本相對較小。同時,由於法律設置上的區隔,GP對Partnership的無限責任不影響MC的利益(前提是刺破公司面紗原則沒有被援引)。另外,在稅務籌劃上,由於GP的收入在分配給MC的時候可以視為居民企業間的分紅而免稅,結構B下對於MC的股東來說承擔的稅負和結構A下是相同的。

如果在中國法律制度下設計該結構,會有以下幾個特點:

(i) MC和GP都是有限責任公司;

(ii)GP向Partnership進行少量現金出資(如果地方規定有特別的要求,如上海和天津),或不以現金出資而以勞務出資。特別有限合伙人(以下簡稱SLP)向Partnership以現金出資,滿足其他有限合伙人對管理人的風險共擔的要求;

(iii) MC通常符合一定註冊資本的要求,而GP的設立成本可以較低;

(iv) MC向GP委派董事,GP的董事會形成Partnership的投資決議即可,GP的管理成本較低;

(v)GP負責運營Partnership的事務,GP的收益分成可以通過分紅的方式流回MC。因為GP的註冊資本不大,所以GP的收入不會由於無限責任而受到太大損失;

(vi) SLP同時作為MC收取管理費;

(vii)同結構A和B相比,MC的股東承擔的稅負是相同的;

(viii)由於加入SLP,其在Partnership中的權利義務需要加以特別規定。

該模式在成熟的國際私募基金中並不鮮見(儘管也有一定的爭議),但在目前的中國市場可能面臨挑戰。其一是LP是否會同意該種安排,是否認為這種安排是GP對無限責任的一種逃避。另外,審批機構是否能夠接受SLP的設置。由於這些原因,結構C有待市場接受和審批機構的認可。

最後,GP的所作所為最終會接受市場的懲罰,優秀的GP對自身的track-record是十分謹慎的。目前的一些結構性的設置(比如結構A)基於當下的市場狀況有其存在的合理性。但是,國內的PE實踐在經歷過初期階段之後,GP的情況和市場對合夥企業文化的理解應該會有進一步的發展,新的結構設置可能會產生。

中國創投行業經過10年發展,隨著創業板的推出,正在發生變革。過去活躍在國內的風投機構,面臨的是“兩頭在外”的發展環境,即海外募資,通過投資中國公司的海外控股公司,並實現海外上市退出,但是隨著限制政策的出台及上市成本不斷提高,海外上市難度越來越大,而國內資本市場的高市盈率,則成為越來越多風投的退出選擇。

示意圖

創業板成立以後,陳友忠認為,風投機構有望實現境內募資,並實現境內退出。“隨著人民幣投資及本土上市的擴大發展,中國創投產業循環的四項主要活動:融資、投資、投資后管理和退出,終將在國內完成。”陳友忠表示,由於創投已經從高科技轉向投資本土的高成長公司,本土退出是創投必須選擇的路線之一。

清科公司的報告顯示,2007年,中國的風險投資市場中美元境外基金佔據著80%以上的市場份額,人民幣投資只佔據不到20%的額度。

2008年,智基創投計劃共有7個項目實現上市,其中就有一家會實現在國內的上市,而目前智基人民幣基金已經在洽談兩個項目。

目前環境下,外資VC設立人民幣基金的可能模式主要是兩種:一是境外資金過境到中國大陸,獲得外管局批准后,建立合資公司,組建人民幣基金,這種方式已經有台資中宇創業與無錫市政府合資,以及賽富亞洲基金管理公司與天津市政府合作等案例。而另一種則是海外LP在國內建立辦事處,獲得商務部批准后,在國內直接募集並管理境外投資人的資金,成立人民幣基金,如IDGVC。當然,最終這第二種模式有可能延伸為海外基金在國內直接募集並管理境內人民幣投資人的資金,但目前可能性還很小。

“現在,外資創投帶來的美元投資還佔絕大部分,但2008年開始人民幣基金投資絕對會往上長,在未來四五年內有機會超過美元投資,成為中國創投界的主流。”。

在中國大陸,2010年外幣基金投入中國的資本總量有望止跌回升,與之相應的,人民幣基金募資和投資的佔比或將下調.

受本輪金融危機衝擊,去年全球私募股權市場步入低迷期。特別是海外機構投資者資產貶值,使其不得不重新審視這一投資領域的潛在風險,並調整在私募股權投資方面的資產配置比例。即便對發展較快的新興市場如中國,也減少、推遲甚至停止了對該地區私募股權基金的投資.

機構投資者降低在另類投資的資產配置比例應該只是短期行為,特別是在中國市場擁有的超高投資回報的特別吸引力下,2010年海外機構投資者注入中國私募股權市場的資本總量將會有所回升.

而人民幣基金的主導地位尚未鞏固,在今後的三到五年中人民幣基金與外幣基金的規模將會隨著行業發展呈現出上下波動的趨勢,並不排除外幣基金再次超越人民幣基金的可能性.

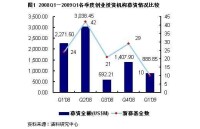

在中國私募股權市場,去年共有105支人民幣基金成功募集122.95億美元,新募基金數和募資金額分別佔2009年同期募資總量的84.7%和65.4%,人民幣基金首次在新募基金資本總量上佔據市場主導地位。同時,外資基金募集了65.2億美元.

從新募基金的平均募資金額來看,人民幣基金的平均募資額為外幣基金的三分之一。而且,從投資角度來看,去年外幣基金總投資金額為84.28億美元,佔比達到74.2%,依然佔據市場的主導地位。由於人民幣基金募資、投資規模普遍偏小,基金所能涉及的投資階段以及採取的投資策略必然受到一定程度的限制.

此外,人民幣基金受到其資金來源特點的限制較為明顯,例如:由於政府資金往往帶有較為濃重的行政色彩,一定程度上降低了基金投資決策效率;又如民營資本由於資金規模較小,普遍變動較大,且持續性不夠;過於注重短期收益,不利於人民幣基金的長期、穩定地發展.

目前,中國地方養老金、企業年金、商業銀行、保險公司、信託公司等擁有龐大資金存量和投資能力的大型機構投資者,由於國家現行政策的制約,尚未能參與到國內人民幣基金的募集工作中。而從美國經驗來看,大型機構投資者的積極參與對整個行業蓬勃發展起到了至關重要的推動作用.

基本信息

- 中文名

- 人民幣基金

- 外文名

- 無

- 定義

- 貨幣基金的一種

- 相關書籍

- 《外資PE在中國的運作與發展》

- 最早出現時間

- 2000

- 概念

- 以人民幣為主導幣種的基金