奇異期權

奇異期權

奇異期權是比常規期權(標準的歐式或美式期權 )更複雜的衍生證券,這些產品通常是場外交易或嵌入結構債券。比如執行價格不是一個確定的數,而是一段時間內的平均資產價格的期權,或是在期權有效期內如果資產價格超過一定界限,期權就作廢。

奇異期權也可以稱為“新型期權”(exotic options),奇異期權花樣繁多,他們通常都是在傳統期權的基礎上加以改頭換面,或通過各種組合而形成。

奇異期權

7、呼叫期權(shout options)是一種特殊的歐式期權,這種期權的持有者有權在期權有效期內的某一時間鎖定一個最小盈利。

8、亞式期權(asian options)是指收益取決於期權有效期內至少某一段時期之平均價格的期權。

簡介奇異期權是指比常規期權(標準的歐式或美式期權)更複雜的衍生證券。一般來說,奇異期權包括障礙期權、亞式期權、打包期權、回溯期權和複合期權等。其中障礙期權在此次“期權門”中上鏡率比較高。

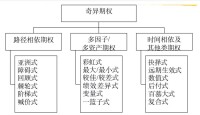

奇異期權的分類:

一、障礙期權:是指期權的回報依賴於標的資產的價格在一段特定時間內是否達到了某個特定的水平(臨界值),這個臨界值就叫做“障礙”水平;

其中障礙期權在此次“期權門”中上鏡率比較高。例如,導致中信泰富虧損的主要衍生產品是“含敲出(Knock Out)障礙期權及看跌期權的澳元/美元累計遠期合約”,以及更複雜的“含敲出障礙期權及看跌期權的歐元-澳元/美元雙外匯累計遠期合約”。

由於敲出障礙條款的存在,使得中信泰富在澳元高於0.87美元/澳元的行權價格時利潤空間受到限制,據說利潤最多只能達到4億多港元。換個角度來說,作為對手的投行,其最大風險可能也就是4億多港元。而中信泰富由於沒有敲出條款的保護,相反還受到累計期權條款的約束,即使在嚴重虧損的情況下,也不得不繼續增加投入擴大虧損。在這個交易中,敲出障礙條款是造成投行和中信泰富風險收益比不對稱的重要因素。

另外一個容易造成虧損無限放大的就是累計期權條款。例如根據08年10月27日發布的公告,香港上市公司寶利達資產與同集團的九龍建業因為投資累計期權失敗,共虧損48億港元,恰好等於24日停牌前兩家公司的總市值。

二、亞式期權:是當今金融衍生品市場上交易最為活躍的奇異期權之一。它最重要的特點在於:其到期回報依賴於標的資產在一段特定時間(整個期權有效期或其中部分時段)內的平均價格。它屬於強式路徑依賴期權,因為這一平均價格將成為定價公式中的一個獨立狀態變數;

三、打包期權:由常規的歐式期權,遠期合約,現金和標的資產等構成的證券組合;

四、回溯期權:回溯期權的收益依附於標的資產在某個確定的時段(稱為回溯時段)中達到的最大或最小价格(又稱為回溯價),根據是資產價還是執行價採用這個回溯價格。

五、複合期權

到期收益不僅取決於基本指數,還取決於合同期間幾個時間的值。在亞洲期權里,到期收益取決於平均值;在回望期權里,到期收益取決於最大值或最小值;在障礙期權里,在達到一定水平或達不到基本水平的條件下則合同終止。另外還有數字期權,範圍期權,等等。

它可以依靠一個以上的指數。比如籃子期權,喜馬拉雅期權及其他山脈範圍期權,超越期權,等等。有贖回權和賣出權。涉及外匯市場。通過不同的方式,如匯率連、複合期權。

影響奇異期權價格因素的多樣性導致了其定價異常複雜,因此定價問題是奇異期權理論的核心問題之一。然而由於奇異期權是由標準期權或定價相對簡單的奇異期權衍生而來,這就有可能通過把奇異期權分解成為它們的組合,從而使其相對複雜的定價過程大大簡化。通過把金融工程創造新型金融工具的分解思想引入歐式奇異期權的定價,並舉出不同種類的奇異期權中典型的實例進行具體分析,進一步闡明了分解方法在簡化歐式奇異期權定價中的作用。

奇異期權

作者: (美)皮特張(Zhang,P.G.)

出版社:世界圖書出版公司

出版日期: 2009-1

簡介:本書對奇異期權的形式與特徵進行了探討與研究。 《奇異期權(第2版)》對奇異期權的形式與特徵進行了探討與研究。奇異期權是指比常規期權(標準的歐式或美式期權)更複雜的衍生證券,這些產品通常是場外交易或嵌入結構債券。比如執行價格不是一個確定的數,而是一段時間內的平均資產價格的期權,或是在期權有效期內如果資產價格超過一定界限,期權就作廢。

基本信息

- 中文名

- 奇異期權

- 外文名

- exotic options

- 品種

- 打包合約

- 歐式看跌期權

- packages