第三方託管

第三方託管

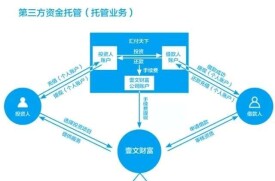

第三方託管(ESCROW),即買方將貨款付給買賣雙方之外的第三方,第三方收到款項后通知已收到買方貨款,並同時通知賣方發貨,賣方即可將貨物發運給買方,買方通知第三方收到滿意的賣方貨物,第三方便將貨款付給賣方。

隨著電子商務的蓬勃發展,這種方式逐漸被進出口商接受,目前我國的一些網上購物的網站也開始使用這種方式進行付款,但其在國際貿易中的使用程度遠遠不及其他一些結算方式如信用證、托收、匯款、保函等,所以,有這方面經驗的公司或個人不是很多。

對於出口商來說,因為第三方的參與,使其貨款的收回有一定的保障,不過第三方的付款有賴於進口商對貨物滿意的證明,在一定程度上受到進口商的牽制。至於費用方面,使用ESCROW服務的費用一般很高,從現階段了解的情況看,多在0.85%-6%之間,往往使便宜的貨物變得很昂貴。這部分費用的承擔一般由買賣雙方商討。

根據問題中所表述的情況,你公司可以採取ESCROW的變通方式,讓客戶先行將貨款匯入我方銀行託管,由我方銀行向客戶承諾,只有在收到你公司向客戶裝運的提單和CCIB檢驗合格的證書及其他相關單據后才向你公司付款。據我所知,目前國內許多銀行都將此作保函處理,費用也相對較低。

另外,既然雙方都不願採取T/T付款方式結算,建議你公司與客戶商討,採取信用證、托收方式達成交易,既可以有效地防範風險和消除彼此之間對信譽的疑慮,同時由於這些結算方式的費用相對於ESCROW服務來說較低,又可以降低成本。

也可以採取保函方式,讓對方全額預付款,由你公司向銀行申請預付款保函,由銀行擔保你公司會履行合同項下義務,按時按質按量交付貨物,否則銀行將退回預付款項,以此消除客戶的疑慮;也可由對方客戶向其銀行申請以你公司為受益人的履約保函,保證如果你方公司履行合約而對方不付款時,由銀行賠付。

驗收協議是關鍵

結算方式,也叫做CLEARING US DOLLARS。後來演變成為一些銀行利用自己的財政實力、客戶關係和良好信譽,給買賣雙方提供付款方面的便利。

FORTIS銀行是歐洲15大銀行之一,是一家跨保險、銀行、投資等業務的綜合銀行,實力雄厚,在阿姆斯特丹、倫敦、布魯塞爾等交易所上市。總資產有440億歐元。ESCROW業務是該銀行所採用的一種B2B電子商務業務。

ESCROW的來歷

Escrow是英美法系中一個民商法範疇的法律名詞,它的基本涵義是指由第三人保存、待條件成就后交付受讓人的契據。由於它在經貿活動中具有增進當事人之間的信任、保障合同履行的功能,因而被廣泛採用,而且無論其內涵抑或外延均得到很大的擴展,被賦予新的法律特徵,成為一項法律制度,其核心內容為:債務人或出讓人或承諾人將書面文件、契據、錢款、證券或其它財產交給獨立的第三人(通常也稱作Escrow代理人,下文簡稱第三人)保管,當約定的條件成就時或者法律事件發生時,由該第三人將其保管之書面文件、契據、錢款、證券或其它財產交給債權人或受讓人或受諾人。據此,我們知道,只有約定的條件成就時,如文件已簽署或錢款已支付或貨物已交付等,或者約定的法律事件發生時,如某人死亡或喪失行為能力等,第三人才能將其保管的書面文件、契據、錢款、證券或其它財產交給指定的債權人或受讓人或受諾人,否則應返 還給本人。例如,某發展商要求工程承包商在開始施工前向其支付質量保證金,而承包商則請求某銀行監管該保證金,只有發展商開始向承包 商支付工程款時,發展商方可動用該保證金。在本例中,銀行(第三人)將保證金交給發展商的條件是發展商開始向承包商支付工程款。

應用形式

1.Escrow帳戶

Escrow帳戶是Escrow在經濟活動中最為常見的應用方式。Escrow帳戶是指以存款人或第三人名義開立的銀行帳戶,該帳戶中的存款可以在條件成就時交付給權利人,也可以返還給存款人。如本所代理的一大型房地 產項目的發展商向國外銀行申請抵押貸款,貸款人要求借款人在其認可的銀行設立Escrow帳戶(在香港,通常是貸款人指定的律師樓的帳戶),借款人須將其在關於該項目的預售合同、出售合同、出租合同項下的全部收益存入該帳戶,除非滿足以下條件之一,未經貸款人事先書面同意,借款人不能從中提取任何款項:⑴向貸款人付款(包括貸款本金、利息、手續費及其他費用等);⑵該帳戶中的資金總額已超過了借款人下期還貸額、利息和其他應付費用以及完成項目建設的費用和正常支出(包括 納稅等)。

2.Escrow信用證

Escrow信用證是第二次世界大戰后應用於國際貿易領域中的一個新的信用證種類。二戰后,一些國家因外匯短缺,為達到外匯收支趨於平衡的目的,在國際貿易實務中設計了Escrow信用證,我國國內譯為條件支付信用證,亦稱託付信用證。出口商按進口商的開證銀行開立的Escrow信用證規定的條款簽發匯票,但該匯票只能在進口方的銀行議付或付款,所得外匯不能匯回出口商在本國開立的帳戶,必須存入在進口方銀行開立的“專戶保管”帳戶(Private Import Escrow Account)內,此專戶資金不能隨意動用,只有當該出口商從進口商所在國購買相同金額的貨物,支付貨款時才能動用,也就是說,只能用於將進出口貨款在該帳戶中沖轉抵銷。當然,在實際操作中,不太可能做到收入和支出的外匯金額完全一致,其差額可由買賣雙方視具體情形商定。

3.Escrow合同

此處所稱的Escrow合同是指在計算機軟體貿易中常見的一種計算機軟體源代碼保管合同。由於在計算機軟體開發過程中,設計人員通常先用計算機高級語言編寫源代碼程序,然後再將源代碼程序譯成計算機可讀的目標代碼程序,用戶如果獲得了軟體所有人的源代碼,不僅可以比較容易地複製該軟體,而且有可能藉助該源代碼改進該軟體或者開發出更先進的軟體,因此,軟體所有人與用戶談判軟體許可證合同時一般不願意向用戶提供源代碼。但是,在軟體許可證合同中,軟體所有人負有修正 軟體差錯、改進軟體功能以及維護軟體的義務,然而一旦軟體所有人不能履行該義務,而用戶又不持有源代碼,無法自己完成,用戶就會因此 陷入尷尬境地。為了使軟體許可證合同能夠達成,人們在軟體貿易實踐中逐漸採用Escrow合同形式,即軟體所有人和用戶共同與某個第三人(通常是專業從事此業務的代理機構)簽訂Escrow合同,合同約定:軟體所有人應將交易軟體的源代碼交由第三人保存,該第三人負有保密義務(自己不使用也不透露給包括用戶在內的任何其他人),只有軟體所有人沒有按照軟體許可證合同約定為用戶提供軟體修正、維護等服務或軟體所有人因破產(作為法人)或死亡或喪失行為能力(作為自然人)不能履行軟體許可證合同時,該第三人才能向用戶透露源代碼。

基本操作方式

A.買賣雙方就商品、價格、裝期等項達成一致,並且買賣雙方都同意使用FORTIS銀行的ESCROW業務付款;

B.買方將合同項下的貨款打入E-SCROW業務項下的賬號;

C.ESCROW通知賣方貨款已經到賬;

D.賣方按照合同履約,買賣雙方就合同產品的驗收達成一致,然後通知銀行;

E.FORTIS銀行ESCROW業務收到雙方同意的指令以後,將賬上的貨款轉到買方賬戶。

操作方式特點

ESCROW業務銀行只是向相互之間不了解的買賣雙方提供一個貨款交易的平台,作為雙方付款的一個保證,與D/A、CAD等保理業務相似。

它具有高保險、低成本(少量手續費,最少的只是買價的0.85%)、易於操作、雙方易於接受的特點,因此適用於出口一些重型設備、電腦、租賃商品、汽車、輪船、飛機等等商品。現階段操作ESCROW業務的銀行不多,良莠不齊,需要區別對待。對於進行該業務所使用的法律規定,各國也沒有統一。一般是按照支持ESCROW業務的銀行的TERM S AND CONDITIONS(注意事項)執行。銀行對買方能否收到貨款不負任何責任。但只要賣方按照合同的約定完成了相關的義務,而買方又同意接受貨物,就可以拿到貨款。

貴公司是出口機械配件,應該是使用ESCROW業務的。但在實際應用中,需要注意以下事情:

合同要明確規定如何驗收貨物。因為這是銀行付款的前提。可以考慮讓一家雙方都可以接受的獨立的公正行來檢驗,並出具證書。FORTIS銀行ESCROW業務憑公正行簽發的證書轉款。這樣,賣方才能主動。

如果無法與客戶就驗收達成協議,不能盲目同意客戶採用ESCROW方式。不妨建議客戶使用D/A項下的保理業務,通過中國銀行的參與,較為可靠。

隨時保證專人與FORTIS銀行ESCROW業務的聯繫,注意買方的動態;做好與買方、ESCROW業務人員的溝通。

由於是配件,即使收到了客戶的貨款,也應該注意配件的售後服務。通過提供高質量的服務,贏得客戶的長期合作。

現階段,國內法律專家、學者引進了Escrow概念並將它應用到相關立法之中。如《中華人民共和國擔保法》第四十九條第三款規定:“(抵押期間)抵押人轉讓抵押物所得的價款,應當向抵押權人提前清償所擔保的全部債權或者向與抵押權人約定的第三人提存”。這就是典型的 Escrow,在抵押期間,如果抵押人轉讓了抵押物,抵押權人的抵押權就 因此而不復存在,抵押權人必然要求抵押人提前清償所擔保的全部債權,而債權尚未到期,抵押人提前清償債權不符合抵押人的利益,特別是如果抵押人並非就是債務人,抵押人不願代債務人提前清償債務。為此,法律允許抵押人將轉讓抵押物所得價款向與抵押權人約定的第三人提存,替代提前清償債權,只有當債務履行期限屆滿,而債務人沒有履行債務 時,該第三人才將該價款交給抵押權人,當然超過債權數額的部分歸抵押人所有,不足部分由債務人清償。這種規定使抵押貸款建造商品房的發展商出售(預售)商品房依法可行。司法部關於債務人與債權人約定用提存方式先行給付債的標的物,公證處可以辦理提存公證的規定,則是一種公證處作為第三人的Escrow。

Escrow也已逐漸被國內律師界運用,特別是在資產重組、股權轉讓等新的法律服務領域運用得比較多。如A公司為了提高其投資質量,決定清理、出售其部分對外投資,但在轉讓其在C公司的股權時遇到了難題。 C公司系A公司與另一家公司共同批租了一塊土地后成立的項目公司,因資金緊缺,項目進展緩慢,根據《中華人民共和國城市房地產管理法》 第三十八條的規定,房屋建設工程須完成開發投資總額的百分之二十五以上,才可以轉讓房地產,因此,該項目還不具備轉讓條件。為使項目開發得以順利進行,我們引進了Escrow,依此設計了操作方案:A公司與接盤人B公司簽訂股權轉讓協議,將A公司在C公司的股權轉讓給B 公司,鑒於該項目尚不具備轉讓條件,A公司將其《國有土地使用證》、 B公司將受讓款均交由律師事務所(即第三人)保管,合同簽訂后,B 公司即取得實際操作權,當項目具備轉讓條件時,由律師事務所作為A 公司的代理人與B公司共同向有關政府部門辦理房地產轉讓手續,A公 司取得轉讓款,最終實現股權轉讓。

經我們這樣設計,雙方很快達成一致。既保證合同能及時簽署,項目開發得以順利進行,又充分保護了雙方當事人的合法權益。

此外,律師事務所越來越多地充當Escrow中第三人的角色,在買賣合同中發揮作用。具體操作程序為:由買方將貨款交存於律師事務所的專設帳戶,律師事務所即向賣方出具律師公函,告知其貨款已經到位,賣方收到律師公函后按合同約定發貨,並持有效發貨憑證向律師事務所提取貨款。這已成為許多律師事務所的一項新業務,在今天履約信用普遍不高的情形下,該項業務尤其值得推介。

通過上述對Escrow的考察,我們不難看出:Escrow的基本操作模式為:託管----(有條件)交付。由於漢語中尚沒有一個確定的詞與之相對應,準確表達其涵義,港台有些法律人士採用音譯法稱作“艾士庫”或“埃 斯克羅”,雖然我國有關立法使用了“提存”一詞,但筆者認為“提存”尚不能涵蓋Escrow的全部涵義。在實務中,我們可以迴避使用Escrow一 詞或其任何中文譯詞,只須按其基本操作模式設計服務方案。值得指出的是,在目前國內尚無法律約束第三人的情況下,相關當事人應當在合同中明確第三人的責任,第三人應謹慎履行其義務,不能因為第三人的原因致使某一方遭受不必要的損失,這也正是一些境外當事人請求政府部門充當第三人的用意所在。

不辦理第三方託管,不能買賣股票。

基本信息

- 中文名

- 第三方託管

- 外文名

- ESCROW

- 優勢

- 使用ESCROW服務的費用

- 付款方式

- 托收、匯款、保函