應解匯款

個人辦理異地匯款存入的款項

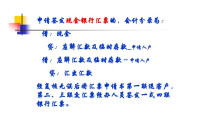

“應解匯款及臨時存款”科目,是核算和反映商業銀行收到的本系統、其他商業銀行、港澳地區商業銀行、國外聯行匯入的待解付的各類款項,以及未在本行開戶的單位、個人需要辦理異地匯款臨時存入的款項。

中國人民銀行頒布的《支付結算會計核算手續》規定,“應解匯款及臨時存款”科目的使用有以下幾種情況:

三是銀行承兌匯票的承兌銀行,在匯票到期日向出票人收取票款時,先將票款從出票人存款賬戶划轉本科目下設立的出票人戶,待承兌銀行接到持票人開戶行寄來的委託收款憑證及匯票時,從本科目將匯票資金轉出,划轉至持票人開戶行;

四是信用卡收存現金的代理銀行對憑個人卡存入現金的,通過在本科目下設的個人信用卡戶過渡,向持卡人開戶行提出票據交換;

應解匯款

“應解匯款及臨時存款”科目應嚴格按照銀行會計制度的規定設立賬戶,該科目下設立的賬戶只付不收,付完清戶,不計付利息。

基本信息

- 中文名

- 應解匯款

- 類型

- 應解

- 所屬國家

- 中國

- 性質

- 匯款