海關放行

海關放行

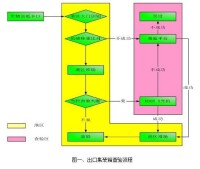

海關放行是指海關接受進出口貨物的申報、審核電子數據報關單和紙質報關單及隨附單證、查驗貨物、徵收稅費或接受擔保以後,對進出口貨物作出結束海關進出境現場監管決定,允許進出口貨物離開海關監管現場的工作環節。

放行是指海關在接受進出口貨物申報、查驗貨物,並在納稅義務人繳納關稅後,在貨運單據上籤印放行。進出口商或其代理人必須憑海關簽印的貨運單據才能提取或發運進出口貨物。未經海關放行的海關監管貨物,任何單位和個人不得提取或發運。

進出口貨物在取得海關放行前,如屬於應稅貨物,應由海關的稅收部門,按照《中華人民共和國關稅條例》和《中華人民共和國進出口稅則》的規定,並根據一票一證的方式對這些貨物收發貨人徵收有關關稅和代徵稅,然後簽印放行。

在徵稅環節,海關作出的徵稅決定,對納稅義務人具有強制性。因此,納稅義務人必須按歸繳納,不得拖延。為了體現徵稅工作的嚴肅性、政策性和準確性,海關應注意對下環節:

1、完善審價驗估制度。海關審價人員應熟悉國際市場情況,注意收集各種價格資料,特別是現階段一些重點、敏感商品的價格資料。

2、嚴格減免稅審批制度。海關審批部門應熟悉掌握國家關稅政策,特別是對已高速廢止的減免稅文件要清楚,對減免稅政策界限不清或審批中出現的新情況、新問題要及時交由上級主管部門審定,防止解釋、很高行政策的隨意性和盲目性。

3、加強稅則歸類工作。海關歸類人員應提高歸類水平,防止偽報品名、規格從低歸類,導致少征、漏徵稅款情事的發生。

海關徵稅的依據是貨物的“完稅價格”。通常情況下,進口貨物的CIF價、出口貨物的FOB價即可作為海關徵稅的依據價格,但對CIF價或FOB價明顯低於同期貨物進口價格,或買賣雙方存在特殊經濟關係影響了進口成交價格,或根據海關掌握的市場情況,海關有權規定“完稅價格”。

進出口貨物的擔保是擔保人因進出口貨物稅款或某些證件不能及時備齊而向海關申請先予放行時,以向海關交納保證金或提交保證函的法定方式向海關保證在一定期限內履行其在通關活動中承諾的義務的法律行為。其目的是為了確保海關監管貨物的安全性,避免因納稅人無償付能力或不履行義務而對海關造成的風險。

根據《中華人民共和國海關關於進出口貨物申請擔保的管理辦法》的規定,海關對答合下列情況的進出口貨物實行擔保放行制度。

1、暫時進出口貨物,包括來華拍攝或與我國國內單位合作拍攝電影征、照片、圖片、幻燈征而運進我國的攝影器材、膠捲、膠片、錄像帶、車輛、服裝、道具等;來華進行體育競賽、文藝演出而運進的器材、道具、服裝、車輛、動物等;來華進行工程施工,學術、技術交流、講學而運進的各種設備、儀器、工具、教學用具、車輛等。

2、正向海關申請辦理減免稅手續,而貨物已運抵口岸,亟待提取或發運,要求緩辦進出口納稅手續的。

3、國家奶制進出口貨物,已經領取了進出口許可證,因故不能及時提供的。

4、進出口貨物不能在報關時交驗有關單證(如發票、合同、裝箱清單等),而貨物已運抵口岸,亟待提取或發運,要求海關先放行貨物,後補交有關單證的。

5、經海關同意,將海關未放行的貨物暫存放於海關監管區之外場所的。

6、因特殊情況,經海關總署批准的。

對下列情況,海關不接受擔保:

1、進出口國家限制進出口的貨物,未領到進出口貨物許可證的。

2、進出口金銀、瀕危動植物、文物、中西藥品、食品、體育及狩獵槍支彈藥和民用爆破器材、無線電器材、保密機等受國家有關規定管理的進出口貨物,不能向海關交驗有關主管部門批准文件或證明的。

(1)擔保的形式:

進出口貨物擔保的形式有兩種:繳納保證金和提交保證函。

保證金是由擔保人向海關繳納現金的一種擔保形式。對要示減免的進口貨物在未辦結有關海關手續之前,擔保人申請先期放行貨物,應支付保證金,保證金的金額應相當於有關貨物的稅費之和。

保證函是由擔保人按照海關的要求向海關提交的、訂有明確權利義務的一種擔保文件。出具保證函的擔保人必須是中國法人,可由緩稅單位的開戶銀行擔保。

(2)擔保的程序和期限:

1、凡符合申請擔保條件的貨物,由申請擔保人向辦理有關貨物進出口手續的海關申請擔保,海關進行審核后,確定擔保的形式。

2、以保證金形式申請擔保的,由報關人向海關繳納相當於有關貨物的進口稅費等額的保證金。海關收取保證金后,向報關人出具《中華人民共和國海關保證金收據》。

3、以保證函形式申請擔保的,由擔保人按照海關規定的格式填寫保證函一式兩份,並加蓋擔保人的公章,一份留海關備案,另一份由擔保人留存。

在一般情況下,擔保期不得超過20天,否則,由海關對有關進出口貨物按規定進行處理。有特殊情況的,在擔保期限內申請延長擔保期限的,由海關審核,適當予以展期。暫時進口貨物的擔保期限按照海關對暫時進口貨物監管辦法的有關規定執行,一般是在貨物進口之日起6個月內。

海關放行

1、將保證金抵作稅款,責令報關人按規定補辦進出口手續,並處以罰款;

2、責令擔保人繳納稅款或通告銀行扣繳稅款,並處以罰款;

3、暫停或取消報關人的報關資格。

這是海關為適應外向型經濟發展的需要,在有效監管的前提下,對監管模式進行改革的一項措施。海關根據進出口企業的通關信譽、管理水平等因素,對其進行評估分類。對被海關授予“信得過企業”稱號的各類企業給予通關便利,採取集中報關、預先報關、信任放行等優惠措施,使這些企業的進出口貨物在口岸進出口時徑直放行,事後一定時期內,通過分批或集中定期納稅來完備海關手續。這种放行制度是建立在海關與企業、報關人相互信任的前提下的。但在方便企業的同時,也給海關構成一定的管理風險。為此,各地海關採取與企業簽訂“信任放行”的諒解備記錄,實行“義務監管員”制度,即企業按海關要求推薦義務監管員,經海關培訓合格后發證上崗,代替海關行使權力。有的海關還開闢了“信得過企業窗口”,對這引起企業的貨物隨到隨放,由業務監管員代替海關查驗。這些措施,為企業節省了通關費用,同時也緩解了海關力量不足的矛盾。當然,經海關批准的“信得過企業”,發發現違反海關規定的情況,海關可以提出警告。情節嚴重的,可立即取消通關優惠企業資格,並依法從嚴懲處。

基本信息

- 中文名

- 海關放行

- 基本形式

- 徵稅放行

- 擔保放行制度

- 因特殊情況,經海關總署批准的

- 擔保的形式

- 繳納保證金和提交保證函